罗森计划在2025年前在中国铺满一万家店。

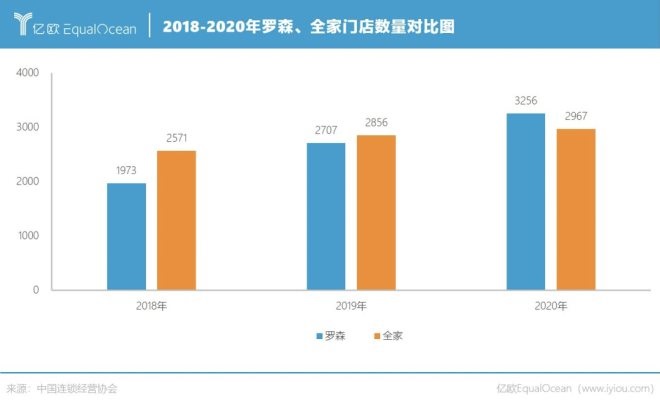

中国连锁经营协会公布的《2021中国便利店TOP100》榜单显示,截至2020年12月31日,罗森的门店数为3256家,首次超过门店数为2967家的全家便利店,成为在华数量最多的日资便利店品牌。

按照罗森的设想,接下来4年的年均开店数量要达到近1700家,才能在2025年达成万店目标。

这个开店目标定得并不小。罗森1996年入华,历时25年门店数才突破3000家,如今想在每年完成1700家门店的布局,显然不是一件易事。

不过,罗森跑马圈地的野心早已摆上了台面。

根据中国连锁经营协会统计的《中国便利店TOP100》系列榜单,罗森2018年、2019年的门店数分别为1973家、2707家。2019-2021年,罗森每年的门店增速分别为37%、20%,远超同期增速为11%、4%的全家。

全家在刹车,罗森在加速。

历时25年的盈利期

便利店是一个公认难赚钱的行业。

因为要满足年轻客群即时性需求,便利店在选址上较为受限,主要以商业区与画像偏年轻的社区为主,承担着较高的租金压力。

早期便利店首选白领聚集的核心商业区,如今随着近场业态的兴起,社区已经超过商业区成为便利店们的首选场景,但房租成本依然不容小觑。

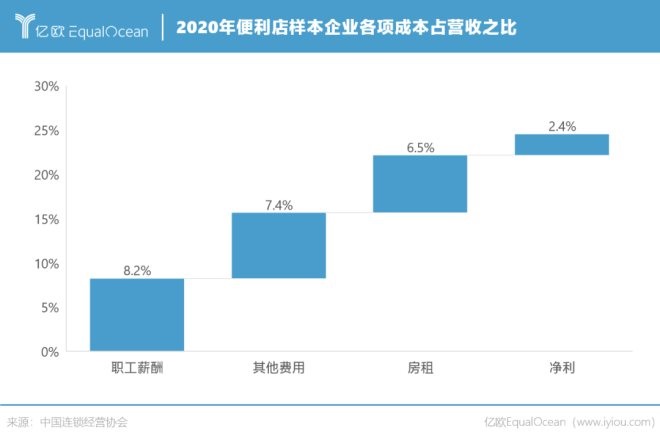

根据中国连锁经营协会发布的《2021年中国便利店发展报告》(下称《报告》)调研,在主要费用占25.8%的成本结构中,房租成本占6.5%。一项可对比的数据是,同样是中国连锁经营协会发布的《2020年中国超市百强》榜单,样本企业的房租占比为2.5%。

但这并不是最高的成本项,职工薪酬以8.2%的占比居于首位。

零售业通常是劳动密集型行业,营业面积和夫妻老婆店相差无几的便利店,用工人数却是夫妻老婆店的2-3倍。

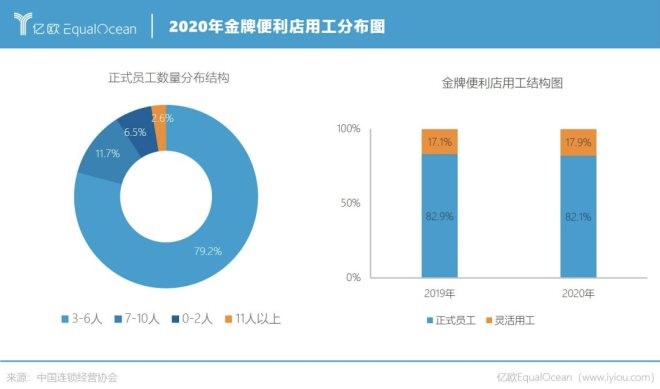

一个可以参考的数据是,中国连锁经营协会评选的金牌门店中,79.2%的门店正式员工数量集中于3-6名,11.7%的门店正式员工数量为7-11人,此外,还包括一部分的灵活用工。

便利店面积虽小但五脏俱全,消费频次高于一般社区店,员工需要随时补货、陈列。由于店内短保(保质期1天)商品较多,及时报损的工作量也并不小。

店内需要人手最多的品类,莫过于鲜食,即饭团、三明治、关东煮、甜品、快餐等即食商品。一般而言,鲜食区至少会安排一名常驻员工,高峰期会有2-3名员工同时去鲜食区帮忙。

数字化植入较好的门店可以减轻人员压力,如便利蜂引进鲜食自动点餐机、冷饮自动补货机、自助结账机等职能设备减少一定的工作量,但出单、拿取、加热等程序依然需要人工,高峰期仍需补充人手。

房租、人工、商品损耗是可以看得见的前台成本,还有一项需要长期投入的后台成本是供应链。

鲜食被认为是便利店区别于其它社区店的核心品类,毛利30%-50%的鲜食也是其盈利的关键品类。但自建鲜食工厂的资金投入要以千万人民币计算,并且需要品牌拥有至少150家门店才能完成产量消耗。

这是一笔不菲的资金投入,况且供应链投入是长线战役。尽管便利店被认为是遵循规模经济的业态,但由于开设形式为实体店,形成规模的过程中也需要品牌尽快跑通单店盈利模型,提升门店的整体盈利能力。

便利店作为重资产行业盈利本就不易,日资便利店在中国更是处境艰难。

一方面,日资便利店花了很长时间用亏损换取消费者习惯培育,同时在努力契合中国消费者的消费习惯,调整品类结构、迭代产品;另一方面,日资便利店在中国失去了两项收入来源,一项是代缴费、卖票、打印、收发邮件与快递等生活式服务,另一项是外资零售在中国没有香烟售卖权。

很长一段时间内,香烟是便利店收入占比最高的品类。上述《报告》显示,评选的金牌门店中,香烟销售占比24.6%,超过鲜食17.8%,在单一品类中占比第一。没有售卖权的日资便利店,就失去了这个香饽饽。

多重因素作用下,日资便利店尽管是最早抢占消费市场、占领顾客心智的企业,却在长达20多年的时间里盈利艰难。

根据公开信息,目前只有罗森在2020财年(截至2021年2月)中国业务实现整体盈利,7-ELEVEN至今未公布全面盈利。

而在规模上与其赛跑的全家,仅在2012年公布实现总部盈利。由于台湾顶新全家与日本全家双方在授权费上的纠纷,外界怀疑全家盈利的关键来源于此。台湾顶新全家与日本全家合约到期后是否续约还在博弈中,其大陆执行长林建宏的离职也为全家在中国的后续发展蒙上了一层阴霾。

因此当全家失速时,罗森加速便有了理由。

争夺下沉市场

罗森选择大步扩张的底气,或许就来自全面盈利。

全面盈利是罗森在华发展历程中的一个标志性时刻,意味着罗森突破了外资便利店在华盈利的瓶颈,商品与运营模式本土化取得了阶段性胜利。此外,全面盈利还表明罗森的单店盈利模型已经打磨并验证成功,扩张的先决条件已经具备。

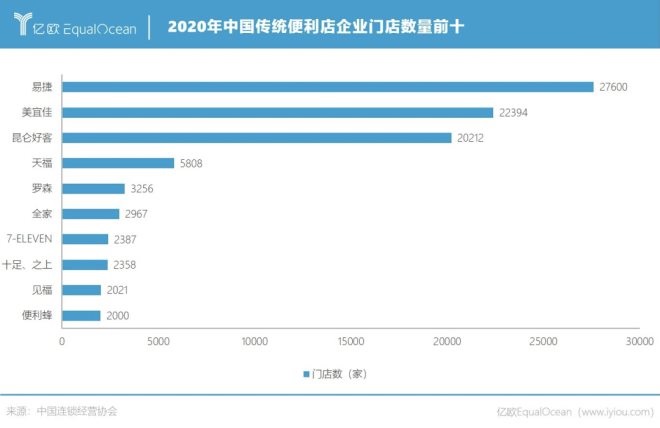

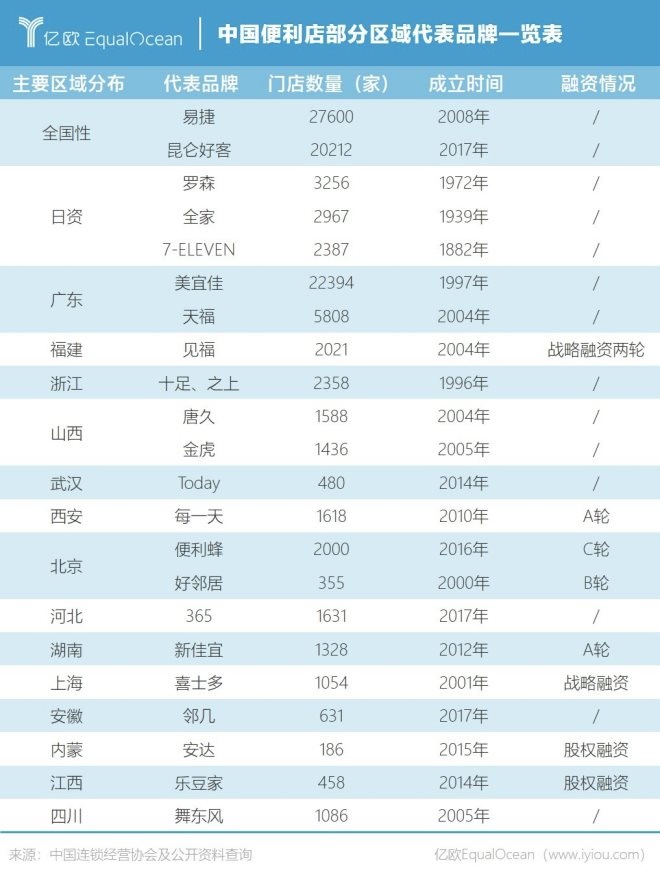

纵观便利店行业格局,石油系便利店(中石化易捷、中石油昆仑好客)以超过2万家的门店数量稳居前位,其余头部玩家区域特征明显。

广东有美宜佳、天福坐阵,浙江的十足便利店、福建的见福便利店、武汉的Today便利、西安的每一天便利、山西的唐久和金虎、北京的便利蜂均在当地市场占主要市场份额。

除此之外,腰部、尾部的小微本土品牌、互联网巨头改造的便利店也数量众多。根据《报告》,2020年中国便利店门店规模达19.3万家,除去两大石油系便利店,排名前10家的传统便利店数量为4.1万家;日资便利店仅0.86万家,且主要集中在一线、新一线城市。

在日资便利店面前,下沉市场俨然还是一块待挖掘的沃土。

中国便利店的市场格局,也为资历较深的便利店品牌提供了天然时机。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 便利店