������С�ı����ڼ�λ�趨�ϸ������ƣ���֮�Դ�����5Ԫ��һ�������û������ż������������ߵ�����ȡ��ͬʱ������ÿ�������еĿ��ȷۺ���û�м��١�����һ�������ڸи�Ϊ�ḻ�����Ȱ������ǶԿ����������Ҳ�ܵõ����۲��۵����㡣

������Σ�Manner���ŵ�ģ�ͣ������Ϊ10ƽ�����ң���Ȼ�����ŵ��������Σ������Թ������Ϊ��Ҫ���ѳ�������С��һ���ŵ�ֻ��2ƽ�ס������ŵ곬��80%�������Ϻ�����ý�屨����Manner�Ϻ��������ŵ��Ѿ�ʵ��ȫ��ӯ����

�������ŵ��ѡַ�ϣ�Manner��Ҫ������д��¥�ܼ�����Ľֱߵ꣬��Ϊ��ҵ��д��¥������������ؽ����̣�����졢�����˾ۼ�����Ȧ�������ġ����һ����ۼ�����������һ����·���������Ҳ���١�

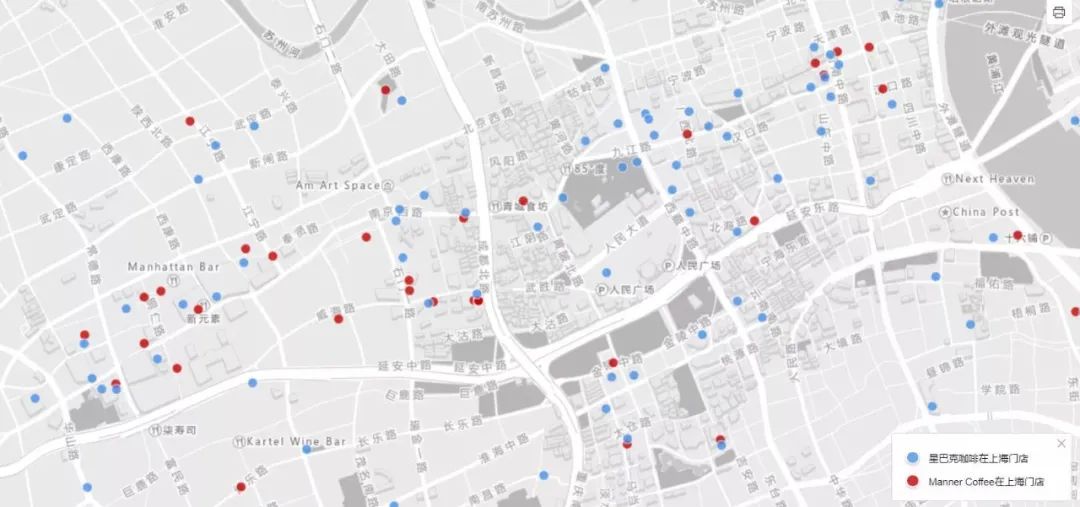

Manner���Ϻ��IJ����ŵ�ֲ�

Manner���죩VS�ǰͿˣ��������Ϻ��IJ����ŵ�ֲ��ȶ�

����Manner��ѡַ������һ����Ȧ�������ض��û���ȴ�ܿ����ǰͿ˵�Ʒ�Ƶ����澺������һ����ֱߵ����������̳���ʡ��һ��ʡ����ž�Ӫ��ģ�������ŵ���Ч��ԭ�����������ͬ����ߡ�

��������ͨ�����ٲ����ŵ꣬�Ѿ�ӡ֤����һ�㣺����Ʒ��Ӱ�������ŵ��ģ�������������ɱ����ִ����������͵���Ӫ�ɱ����½���

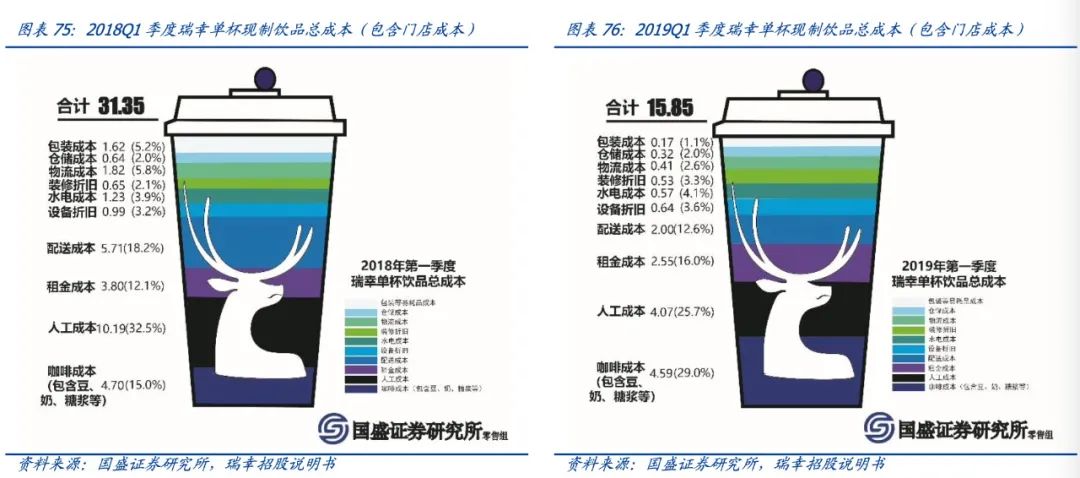

���ҵ������ȳɱ�2018��Q1 VS 2019��Q1

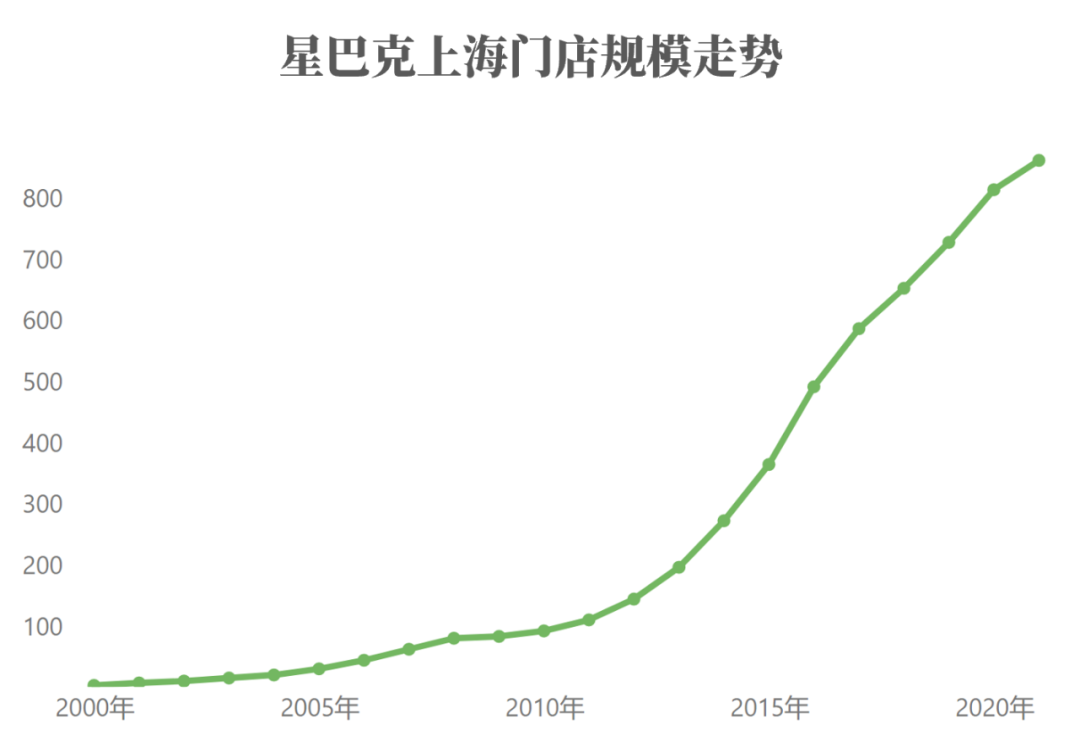

�����Ϻ���ȫ�������г��У���Ϊ����ģ�Ҳ�DZ���֮�ء�Ŀǰ���ǰͿ����Ϻ����ŵ�������800��ң����ݼ���Ʒ�Ƽ�ص�Ԥ�����Ϻ��ǰͿ��ŵ��������컨���� ��1100�ң�Ԥ����2023���ǰͿ����Ϻ����ŵ������ٶȻ����ȷŻ���

�������ŵ��ģ����˵�����ҿ��ȵ��ŵ��ģ���ǰͿ�����Ϊ�ӽ��ġ����̾����Ϻ���Manner�����Ϻ�����ֻ��203�ң����ŵ�Ĺ�ģ��������˵�����ǰͿ˵IJ��൱��

����Manner��С������͵���ս���ǣ���ijһ��������֤�Լ����ŵ�ģ�Ϳ���֮����ο��ٸ��Ƶ�ȫ��������һ������Ŀ��顣

����3���³��г�

�����ǰͿ���һ�߳��е��ŵ��ģ��Ԥ����δ������������������컨�壬�³��г�����չ���ŵ�ģ�͵ĵ��������Ǵ���������

������ʵ���������ҡ�Manner�ȿ���Ʒ�ƴ�۸����С��ģ�ͣ�����һ�־��ǣ������³��г��Ŀ���Ʒ�ơ�

�����̲����³�֮����ѩ���ǣ���2017���ʱ�������һ��������Ŀ�����Ƴ�����Ʒ��“���˿�”��

����֮ǰһֱ���²���ֱ��2019�꣬��ѩ�����ܾ����ź츦������ʽ�Ӵ������Ŀ��Ͷ�룬���ڵڶ�������˿�������Ʒ����������2020��4�¿��ż��ˣ�һ���ʱ�����˿����ŵ���ͻ����200�ҡ�

���������˿��������ܿ����ܶ���ѩ���ǵ�Ӱ�ӣ���������ĵģ�����ר���³��г��Ĵ���ʽ����һ��5Ԫ�������2Ԫһ�������˿������п��Ⱥ���Ʒ��������5-15Ԫ�۸����

������ѩ�������ó��ľ����������ƣ��Ͼ��̲���ŵ��Ѿ��������ֲ�һԱ��ֻҪ������ŵ��ӯ��ģ�;Ϳ��Կ�������ȫ����

���������г���Ϊ�������һ�߳��к���һ�߳��С������³��г��У�������������û�кȹ����ȣ��Կ���Ʒ�ƺͿ�ζ����֪����λ������ȳ�Ϊ�г������ߣ����������Ҫ��

���������ѩ������ͨ������������ص꾭�飬���õ������г��Ĺ����Ե�֮�У��������˿����Ϊ����������·����Ұ���Ǹ���ս�ߡ�

��������

������ʵ���ȵ������У����������ٰ���������ܿ��ȵ���ң�����Ͳ�չ�������ˣ��Ͼ�����Ʒ���淨���Ĵ����Ŀ�껹��ȸ�����������ٰ��������ң�δ��Ҳ����ȥ��չ�����ŵ꣬���ֵ��̽���ˡ�

������δ��������������ŵ��ҵ̬��Ҫ���ٵ���ս�Ƿdz���ġ����ϵ������淨�������µ��ŵ���Ӫ����Ҫ�߱��������Dz�һ���ġ����ʱ��ܲ��ܿ��ٵؿ�����������һ��δ֪����

�������ǰͿ��Ѿ�ռ�����ƿ����г���ڽ�ɽ֮�ʣ��й�����ս������ȥ���������еĵ�λ������Ҫ�������ʽ𣬿ڴ����㹻���ͬʱ����Ҫ���������г��ʹ�����������ǵ�ʱ�䡣��ı�ֺ�ʱ�Ż����٣�������Ŀ�Դ���

������Դ������� С��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �ǰͿ�