������ѩ�����ˣ�����ǰϲ�衢���ϰ��̶���������һ�����ʣ������������������������������ǧ������……

�������ֱ������г����ж�����������Ƕ��壬���ǽ����DZ����Ŀ�ʼ��

�������ڵIJ����г������˲��ò���“���ַǷ�”�����ݡ�

����6��30�գ���ѩ�IJ��ڸ۽�����ʽ�������У�����18.86��Ԫ������ֵ323�ڸ�Ԫ����ʹ�Ϳ�4.75%�����Ⲣ����������“��ʽ������һ��”����ͷ�������С�

����������ѩ�IJ�����ǰ���գ�����Ϣ�ƣ������5�����ʵ�ϲ����Ҫ�����ˣ���ֵ���ﵽ600��Ԫ���������˵���ѩ�IJ���ֵ���ߣ���һ������ͷ��Ʒ�ƻ��ϰ��̣�Ҳ��6��24�������ٻ����Ԫ���ʣ�Ҫ֪��������8����ǰ���ϰ��̲�����˽���Ԫ��A�����ʣ�������������Ҳ��������������ǧ��ֵ���ڵ���Ϣ……

�������ˣ��ݹ�������ͳ�ƣ�2021�����Ʒ���ѷ���ʮ���������¼��������ܶ9������ҡ������ʱ��¼���������ѩ��ϲ�������ĸ߶�Ʒ�ƣ�Ҳ������������������Ʒ�ơ�

������������Ʒ�ƣ�Ҳ�ڵ��ط���ˮ������һ�����߳���������ͷ��Ʒ����Ȼʧɫ����ѩ���ǵ���������Bվ����……��Щ���ý���IJ����г��������֡�

���������ֽ����DZ����Ŀ�ʼ�����ǿĶ��㣿

�����г���ȱλ���������о�չ�ռ�

���������Ļ�������������ʽ�̲輸����Ϊ�����������в��ɻ�ȱ��Ʒ��

��������������ʾ��2020 ���ҹ���ҵ�̲������ҵ��� 30.63 ��ң��ҽ�����ע���������������ԡ�2017 ���̲������ҵע���� 5 ��ң�2019 ������ 8.77 ��ң�2020������ע�����ﵽ 9.43 ��ҡ�

������˵����������ҵ��������֧�������Ѿ��dz��ɹۣ��⽫����ش̼������ŵ����չ��

��������Ҳӡ֤�����������ƣ�����Ʒ���ŵ���2020�������չ��

����ϲ�衢��ѩ�IJ衢������ɫ��Ʒ��2020 �������ŵ������������ꣻ��ѩ���ǡ����������ϰ��̵��ŵ��������������Ѹ�٣�����1000�����ϣ���������ѩ���ǣ�2020��ͻ����꣬��Ϊ��һ�������IJ���Ʒ�ƣ�������ɫ����7���£�������100 ���ŵꣻ��������Ϊȥ�걸���г���ע���³��г�“����”�����ڿ����� 700 ����ŵꡣ

��������ȥ�������ķ�չ�ٶȡ���ģ�������г��ܿ�ͻ��߳������ڡ��������в�ҵ���ϻ�ͺ�������ϳ���ġ��й�����Ʒ���Ʒ�Ʒ�չ����2021��������ʾ��2020�����Ʋ����г���ģ1136 ��Ԫ��Ԥ�Ƶ� 2025�꽫�ﵽ3400��Ԫ���긴��������Ϊ24.5%��

����������������г���ģԤ�ڿ����ҹ��IJ����г������ڷ�չ���ڣ�������ͨ��֮�У�Զδ�������컨�塣

��������Ʒ�ƽǶ�������������ǰͿ������Աȣ���Щͷ��Ʒ�Ƶ��ŵ�����Ҳ�������Զ��

���������ǰͿ˹������ϣ�����2020��12�£��ǰͿ������й���פ����180�����У����賬��4700���ŵ꣬��ϲ���695�ң���ѩ�IJ�507�ҡ�

��������Ȼ��ûʲô�������û������й������ߣ����̲������ԶԶ�����ǰͿˣ����ԣ�ͷ���²���Ʒ����������ֱӪ�ŵ���������פ�����������Լ��Ǿ��ŵ�������������Ȼ���нϸߵ��г����ռ䡣

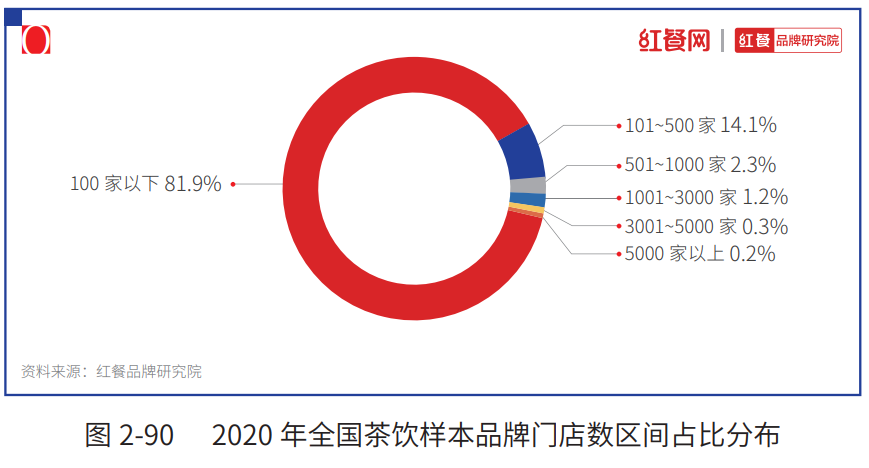

����ͬʱ�����ݡ��й�����Ʒ���Ʒ�Ʒ�չ����2021�����ݣ�2020�����Ʒ���ŵ�������100�����µ�ռ��81.9%���ɼ������Ʋ�����ҵ�У��ֲ���Ʒ���ŵ�����ƫ�٣������ģҲ�ձ�ƫС���������в�ǿ��Ҳ���˺ܶ��½���IJ���Ʒ���Ի��ᡣ

��������Ϊǿ��������ë������������Ʒ�࣬�ʱ���Ȼ�����мӡ��й�������ʾ���ҹ���ʽ�����������а����Ʒ����������200�������¼���ȥ�굽�����ʱ����ǽ���Ƶ���������

����һ����DZ������г���һ���Ǵ�Ʒ����δ����ǿ���Ʒ�ƾ������������ʱ������ƣ�����Ʒ��ķ�չ�����൱���ȱ�ڣ�����δ���IJ����г������ܳ������������Ʒ�ơ�

���������Ѳ㼶��ֳ���������Ʒ�ƿ�ʼ�γɹ�ģ

������Ȼ�Դֲ���Ʒ�ƶ��ԣ���δ������ǿ���Ʒ�ƾ�����������������ķ�չ�����иߵ��������Ѳ㼶�������γ���һ���ĸ�֣������Ѳ㼶�ֱ������Լ���ͷ��Ʒ�ơ�

���������Ѳ㼶���Լ��Ĵ���Ʒ��

������������ڵ�Ʒ�Ʒֲ�������ϲ�衢��ѩ�����ֲ�ռ���Ÿ߶˲�����ͷ��λ�ã���۸�����ֱ���24~28Ԫ��25~30Ԫ����22~28Ԫ��

���������ۼ۽ϸߣ��������������Žϸߵ�����ˮƽ��������ϲ�裬�������귢չ���Ѳ���һ�ҼIJ����꣬��������ǿ���������Ʒ�ƣ��ܴ���㹻��Ʒ����ۡ�

������ѩ�IJ�ͬ����Ҳ��ƾ����Щ����2020������������ֵ�ƣ�ϲ��ռ����27.7%���г��ݶ������һ�������е���ѩ�IJ���λ�еڶ����г��ݶ�Ϊ18.9%��

���������ж��г���������ɫ����ٵ������ϰ��̡�һ�����ƾ�費���IJ�Ʒ�������ͺ��ʵļ�λ��Ȧס��һ������˿��

����������ɫ�����ŵ긲���������ޣ�����Ϊ���������䷶�����Ͽ�ζ���۸�����ˣ���Ϊ�ܶ��ŵ�δ�����������ߵ�“���¹�”��Ҳ���䳤ɳ�ŵ곤�ڴ��ų��ӡ�

�������ϰ���ƾ��“���”��“����”�Ĺؼ��ʣ�ץס�൱�����ڣ���������1000���ŵ꣬���ŵ���ͻ��3000����ٵ���һ�����ͨ����ģЧӦ������Լ������ƣ����ж����Ѳ㼶���¿ɹ۵��г��ݶ

������һ�ߣ���ѩ���ǡ�COCO���������ø��Լ۱������³��г�����Ϊ�еͶ��г���ͷ��Ʒ�ơ�

��������“С���̲��”��������ѩ���ǣ��͵���������7~8Ԫ������ץס�������ߺ�ѧ���г����ŵ�����2020���ͻ����ң���Ϊ��ͻ�����IJ���Ʒ�ơ�����·�ߵ�COCO�ŵ�����ϤҲͻ����4000�ң�������̨��һ��С��Ĺ���ĿǰҲӵ����4000����ŵꡣ

���������ڲ��������ż��ͣ��������г�ȱλ�������߶Բ������ҳ϶Ȳ��ߣ��ȿ�͡�С�Ը��ͣ���ʹ�й�ģЧӦ���ã������ĸ��Ҳ���Dz��ɺ�����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����