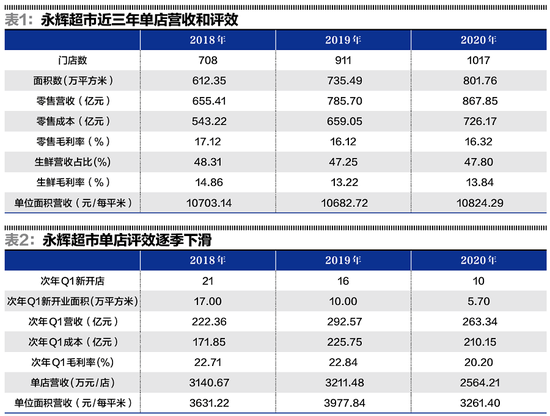

|

��������2020����ҵ������273��Ԫ��ͬ������33.6%�������ļ�������92��Ԫ��ͬ��������51.9%�����ּ������ƣ������˳������������ÿ��Ժ����Գ��е��»����Ӧ��

������������Ҳ��û�п�������ô�ֹۡ�2020��ȫ����ҵ�������109��Ԫ����������-51%���ļ��ȸ��ǿ���60��Ԫ�������ʾ�Ȼ��-65%�������2020���ļ��������Ŀ����������������ȫ��Ҫ����240��Ԫ����Ȼ��������ɱ�а�ǧ������һ��ƾ������������ʽ��ۺ�

����ϣ������

��������Ϊ�����Ź��������м�����

�������ȣ����ʵķDZ������ԡ����ʲ��ǿɼ����ɵõģ������ߵ�Ԥ����ʵ���յ�����Ʒ֮�䣬�����о�ĺ蹵����������������⡣��һ���в����Ĺ������飬�����ߺ�������Ϊ��ƽ̨�����α�����Ʒ���������¾Ͳ�һ�������������ã��������Լ���ѡ��ũ��Ʒ�������ⲻ���������Ҳֻ����Լ����������ܵ���˵���������Ȩ���������������Լ����еġ�

������Σ����ʵĵ�ë�������ԡ����Ų�����ȡ�þ�ijɹ����벻�������ĸ�ë���ʡ����Ƕ���������˵��ë���ʹ��ͣ����������ͷѡ��ܶ�����Ϊũ��ֱ�͵�ģʽ�ɱ����ͣ���ʵ��Ȼ�����ʵijɱ������˲ɹ�����Ҫ����ĺ����������µ�β������ͨ�����۴��������Ӷ�������ijɱ���������������Ϣ���Գƣ���β���Ǻ��Ѵ����ġ������ɱ����߲����������ɱ�ȡ���������ģ�����м������䵽�꣬һ�������䵽�����ijɱ�Ҫ�͡�

������������Ǯ�ղ����ҳ϶ȣ�Ҳ�ղ����������ݡ�����ҵ��û���ҳ϶ȿ��Եģ������߲���Ϊ�����������ߵ�Ǩ�Ƴɱ��ܵͣ�Ҳ�ղ����������ݡ�

�������ģ����ֺ����IJ��ɳ���������ƽ̨Խ��Խ��Ҫ��ҲԽ��Խ�淶�����Ҽ��Ҳ���ϣ�δ�����������ɱ���̧������Ȼ��̧�����̵ijɱ���

��������ҶԴ���ƽ̨�ļ�����ϣ�δ����Խ��Խ�淶����

�����ۺ����ϣ����Գ��е�ǰ��ҵ���������������������ҳ����ͬ������ٴ���»��������ɱ�����ʵ��������������ҵ����������������߳������ԵĴ����˳��Ĺ�ϵ�������ƶ����������Ź��ij����Ϊ���ҡ������Ź������ʳ��еİ��Ȼ����������ڶ���ʤ����Ϊ֮���磬Ԥ��2021��һ������ǰ��Ӧ�ÿ��Լ�������

�����������Գ��ж��ԣ�ͬ���»�ʼ��2020�������ȣ�Ҳ�ܿ��ܻ�����2021�������ȡ�������˵�����Ⱦ�Ӫ�ͻ��ת�����ǻ����Ѿ��ܵͣ�������ʼ���ס�

������Դ��֤ȯ�г��ܿ� Ǯ��� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ���Գ��� |