ЁЁЁЁдЊЕЉМйЦкЮЊЙКЮяжааФДјРДЖргкЭљШеЕФЯћЗбПЭСїЃЌВЛЩйдЫгЊЩЬЦьЯТЯюФПШЁЕУВЛДэЕФгЊвЕвЕМЈЃЌЦфжавдвЛЯпГЧЪазюЮЊЭЛГіЁЃ

ЁЁЁЁПЊвЕЯюФПЗНУцЃЌЪ§СПКЭЬхСПЯрБШЩЯФъЭЌЦкгаЫљдіГЄЁЃШыЪаЯюФПвджааЁЬхСПЮЊжїЃЌвЛЯпГЧЪаВЂЮоаТЯюФППЊвЕЃЌжївЊМЏжадкЖўШ§ЯпГЧЪаЁЃ

ЁЁЁЁЦѓвЕЗНУцЃЌВПЗждЫгЊЩЬХћТЖ2020ФъЯрЙигЊдЫЪ§ОнЃЌДгжаПЩвдПњМћвпЧщЖдвЕМЈДјРДЕФгАЯьЃЌИќПЩвдПДГіЭЗВПЙКЮяжааФдЫгЊЩЬгаНЯЧПЕФЛжИДФмСІЃЌИпЖЫЯюФПЕФЧПОКељСІдкаавЕУцСйГхЛїЪБвВЕУвдЭЙЯдЃЌШчКуТЁЁЂОХСњВжЦьЯТИпЖЫЩЬвЕЯюФПБэЯжгХвьЃЌЯњЪлвЕМЈЭЌБШЪЕЯждіГЄЁЃ

ЁЁЁЁаТЯюФППЊЗЂКЭЭЖзЪЗНУцЃЌдТФкЃЌЬЋЙХЁЂМЮРяЕШжиЕуЙКЮяжааФдЫгЊЩЬЕФЮДПЊвЕЯюФПДЋРДаТНјеЙЃЌСњКўЁЂБІСњЁЂаТГЧЕШвВгааТЕФЭЖзЪЖЏзїЃЌдкЭСЕиЩЯЪаГЁгаЫљеЖЛёЃЌМЬајЮЊЩЬвЕЕиВњЗЂеЙдіМгГяТыЁЃ

ЁЁЁЁЭђДяЛЊШѓКуТЁЮЛСаЧАШ§ЃЌИпЖЫЯюФПдЫгЊЩЬгХЪЦЭЙЯд

ЁЁЁЁЭђДяЩЬЙмФУЯТ“1дТжаЙњЙКЮяжааФдЫгЊЩЬЗЂеЙжИЪ§TOP20”АёЪзЃЌ2020ФъЕкЫФМОЖШЃЌЭђДяЦьЯТШЋЙњ368зљЭђДяЙуГЁПЭСїЭЌБШдіГЄ6.4%ЃЌЯњЪлЖюЭЌБШдіГЄ15.8%ЁЃ2020ФъШЋФъЃЌГізтТЪДя99.4%ЃЌзтН№ЪеНЩТЪ99.9%ЁЃМДЪЙПлГ§ФъГѕМѕУтзтН№ГЌЙ§43.3вкдЊетвЛвђЫигАЯьЃЌЭђДяЙуГЁ2020ФъзтН№ЭЌБШдіГЄ8.1%ЁЃ

ЁЁЁЁПЊвЕМЦЛЎЗНУцЃЌЭђДяЩЬЙм2021ФъМЦЛЎПЊвЕЭђДяЙуГЁ50ИіЃЌЦфжаЧсзЪВњ34ИіЃЌеМБШ68%ЃЛМЦЛЎЧЉдМ70ИіЧсзЪВњЭђДяЙуГЁЃЌМЬајЙсГЙЧсзЪВњЗЂеЙеНТдЁЃ

ЁЁЁЁЛЊШѓЭђЯѓЩњЛюЮЛСаЕкЖўЃЌздЩЯЪаКѓЗЂеЙЫйЖШМгПьЃЌГ§здГжДЂБИЯюФПЭтвВдкЛ§МЋЭтЭигХжЪЕФЕкШ§ЗНЯюФПЁЃвЕМЈЩЯЃЌОнЛЊШѓжУЕиХћТЖЕФдЫгЊЪ§ОнЯдЪОЃЌ2021Фъ1дТЗнЭЖзЪЮявЕЪЕЯжзтН№ЪеШыдМШЫУёБв13.7вкдЊЃЌАДФъдіГЄ29.1%ЃЌЮЊЦфЙКЮяжааФвЕЬЌЬсЙЉдЫгЊЕШвЛЯЕСаЗўЮёЕФЛЊШѓЭђЯѓЩњЛювВШЁЕУВЛДэвЕМЈЁЃ

ЁЁЁЁХХУћЕкШ§ЕФЪЧКуТЁЕиВњЃЌЕУвцгкЩнГоЦЗЯћЗбЕФдіГЄЃЌвдКуТЁЙуГЁЮЊжїЕФФкЕиЮявЕзщКЯзтСоЪеШыдіГЄЯджјЃЌ2020ФъШЋФъзмЬхЯњЪлЖюГЌ2019ФъЃЌЩЯЩ§ 15%жС50.45 вкдЊЁЃЖјЩЯКЃКуТЁЙуГЁЙ§ШЅвЛФъЯњЪлЖюИќЪЧдіМгСЫ60%ЃЌЩЬГЁзтН№ЪеШыНЯ2019ФъЬсЩ§34%ЃЌзмзтН№ЪеШыДя20.32вкдЊЃЌДДЯТаТМЭТМЁЃ

ЁЁЁЁОХСњВжЭЌбљдкФкЕиЗЂеЙИпЖЫЩЬвЕЯюФПЃЌЦфЮЛгкФкЕиЕФБъИЫЯюФПГЩЖМIFSЃЌдТФкЙЋПЊСЫ2020ФъЯњЪлЪ§ОнЃЌвЕМЈКЭПЭСїСЌајЕк7ФъБЃГжЫЋЮЛЪ§діГЄЁЃ

ЁЁЁЁГ§ИпЖЫЯюФПЭтЃЌжїДђжаЖЫЯюФП“ЮсдУЙуГЁ”ЕФаТГЧПиЙЩвВШЁЕУВЛДэГЩМЈЃЌЦьЯТЮсдУЙуГЁ2020ФъЦНОљГізтТЪЮЊ99.53%ЃЌвбГізтУцЛ§ЮЊ537.9ЭђЦНЗНУзЃЌЕкЫФМОЖШзтН№ЪеШыЮЊ19.21вкдЊЃЌ2020ФъШЋФъзтН№ЪеШыДяЕН53.57вкдЊЁЃ

ЁЁЁЁМйЦкПЭСїдіМгУїЯдЃЌПЊвЕЯюФПвджааЁЬхСПЮЊжї

ЁЁЁЁ1дТЃЌШЋЙњЙКЮяжааФЯћЗбЛЗОГЯђКУЁЃГ§дЊЕЉМйЦкДјРДЯћЗбашЧѓвдМАЙКЮяжааФЁЂЩЬМвЭЦГіЕФЗсИЛЖрВЪДйЯњЛюЖЏЭтЃЌвпЧщЪмПивдКѓЕФЯћЗбИДЫевВИјЩЬвЕЕиВњЪаГЁДјРДВЛЩйаХаФЁЃ

ЁЁЁЁдЊЕЉЦкМфЃЌЙњФкДѓВПЗжГЧЪаПЭСїУїЯддіМгЁЃвЛЯпГЧЪажаЃЌЙужне§МбЙуГЁЁЂЬЋЙХЛуЁЂЭђСтЛуЁЂЬьЛЗЙуГЁЁЂЬьКгГЧЕШЙКЮяжааФОљгРДПЭСїИпЗхЃЌЦфжаВЭвћЁЂЗўЪЮЁЂУРзБЁЂГБЭцЕШвЕЬЌЯћЗбШШЧщИпеЧЁЃ

ЁЁЁЁаТЯюФПШыЪаЗНУцЃЌЫфШЛдТФкВПЗжГЧЪаШдЪмвпЧщЙмПигАЯьЃЌЕЋ2021ФъГѕвРШЛгаВЛЩйаТЕФЙКЮяжааФЯюФППЊвЕЁЃ

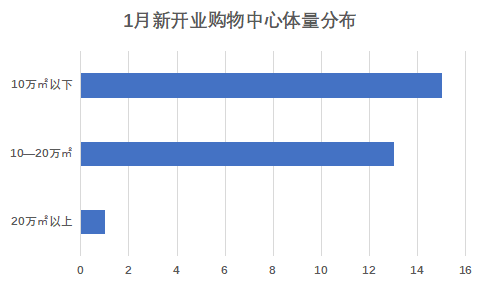

ЁЁЁЁОнЙлЕужИЪ§ВЛЭъШЋЭГМЦЃЌ1дТЗнШЋЙњШыЪаЙКЮяжааФЯюФПЙВга29ИіЃЌзмЬхСПДя279.05ЭђЦНЗНУзЁЃжївЊвдЖўШ§ЯпГЧЪаЮЊжїЃЌвЛЯпГЧЪаВЂЮоаТЯюФППЊвЕЁЃ

ЁЁЁЁЯюФПЬхСПЗНУцЃЌПЊвЕЕФ29ИіЯюФПжаЃЌ10ЭђЦНЗНУзвдЯТЃЈКЌ10ЭђЦНЗНУзЃЉЪ§СПЮЊ15ИіЃЌеМБШГЌЙ§вЛАыЃЛ 10-20ЭђЦНЗНУзЃЈКЌ20ЭђЦНЗНУзЃЉЪ§СПЮЊ13ИіЃЌеМБШ44.8%ЃЛГЌЙ§20ЭђЦНЗНУзЕФЯюФПНі1ИіЁЃ

Ъ§ОнРДдДЃКЙлЕужИЪ§ећРэ

ЁЁЁЁДгаТПЊвЕЙКЮяжааФПДЃЌжааЁЬхСПвРШЛзюЪмЧрэљЃЌБГКѓвтЮЖзХжааЁаЭЩЬвЕЬхЕФсШЦ№ЁЃ

ЁЁЁЁНќФъРДЃЌМбезвЕЁЂБЃРћЕШЖМбЁдёЩюИћаЁЬхСПЩчЧјЩЬвЕЯюФПЁЃДЫЭтЃЌДѓдУГЧКЭаТЪРНчвВГЂЪдСЫЬхСПНЯаЁЕФЧјгђаЭЩЬвЕЃЌШчЧрЕКжаСИДѓдУДКЗчРяКЭЬьНђK11 SelectЃЌЖМЪЧЬхСП4ЭђЦНЗНУззѓгвЕФаЁЬхСПЙКЮяжааФЁЃ

ЁЁЁЁдТФкЃЌЙлЕужИЪ§ЙлВьЯТЕФжиЕуЙКЮяжааФдЫгЊЩЬЙВга10ИіЯюФППЊвЕЃЌзмЬхСПЮЊ114.9ЭђЦНЗНУзЃЌЦфжаАТдАЩЬвЕКЭЪРМЭН№дДгаГЌЙ§1ИіЯюФППЊвЕЁЃ

ЁЁЁЁдЫгЊЩЬМЬајЗЂСІЃЌЩЬвЕЭСЕиЪаГЁШШЖШВЛМѕ

ЁЁЁЁдТФкЃЌжиЕуЙКЮяжааФдЫгЊЩЬВЂЮоЙ§ЖраТЯюФППЊвЕЃЌЖдЯжгаЮДПЊвЕЕФНЈЩшжаЯюФПИќЮЊЙизЂЃЌДЫЭтвВгаВЛЩйЦѓвЕдкЭСЕиЪаГЁМЬајЭЖзЪЁЃ

ЁЁЁЁЬЋЙХЕиВњЦьЯТБИЪмЙизЂЕФЩЯКЃЧАЬВЬЋЙХРяЙйаћСЫЪзХњзтЛЇУћЕЅЃЌШызЄЩЬЛЇжаВЛЗІЪзЕъЃЌЦфжаАќРЈMOViE MOViEжаЙњФкЕиЪзЕъЃЌвдМАФкЕиЪзМвASICS RUNNING STATIONХмВНаЭЖЏЩчЕШЁЃ

ЁЁЁЁИУЯюФПбгајЬЋЙХФкЕиКЯзїПЊЗЂЕФФЃЪНЃЌгЩЬЋЙХЕиВњгыТНМвзьМЏЭХдкЦжЖЋСЊКЯДђдьЃЌзмНЈжўУцЛ§дМ12ЭђЦНЗНУзЁЃДЫЭтНЈжўВМОжвргаЫљбгајЃЌБЃГжЬЋЙХРяВњЦЗЯпПЊЗХЪНЁЂРяЯяНЛДэЕФЗчИёЃЌвЕЬЌзщКЯврНЯЮЊЖрдЊЁЃ

ЁЁЁЁЩЯКЃЧАЬВЬЋЙХРяЪЧЬЋЙХЕиВњдкЩЯКЃВМОжЕФЕкЖўИіЙКЮяжааФЯюФПЃЌвбПЊвЕЕФаЫвЕЬЋЙХЛувбГЩЮЊЩЯКЃИпЖЫЩЬвЕЯюФПЕФДњБэжЎвЛЁЃ

ЁЁЁЁЭЌЮЊИлзЪЕФМЮРяНЈЩшЃЌдТФкЮЛгкЮфККЕФМЮРяжааФЯюФПвВе§ЪНПЊЙЄЕьЛљЁЃИУЯюФПЮЊЦфЛЊжаЕиЧјЪзИіжиДѓЭЖзЪЯюФПЃЌзмЭЖзЪ112вкЃЌНЈГЩКѓНЋЮЊЮфККЩЬвЕЕиВњЪаГЁДјРДгжвЛгХжЪЯюФПЁЃ

ЁЁЁЁвдЧсзЪВњЮЊжиЕуЕФЭђДяЩЬЙмЃЌдТФкЫфЮоаТЯюФППЊвЕЃЌЕЋаТдівЛИіЧЉдМЯюФПЃКБЬЙ№дАЦьЯТЗ№ЩНЫГЕТЯюФПICCБЬЙ№дАШ§СњЛув§ШыЭђДяЮЊКЯзїЗНЃЌЮДРДЯюФПЙКЮяжааФВПЗжНЋЗЂеЙЮЊШ§СњЛу·ЭђДяЙуГЁЁЃ

ЁЁЁЁБЃРћЩЬвЕдТФквВдйЯТвЛГЧЃЌгызПвнЕиВњЙВЭЌДђдьЙБОЎаТГЧ“зПвн·БЃРћЙуГЁ”ЯюФПЁЃИУЯюФПЖЈЮЛЮЊЮЂЖШМйЖМЪаанЯаЙуГЁЃЌКИЧСуЪлЁЂВЭвћЁЂЖљЭЏЁЂгщРжЁЂЬхбщЁЂЩњЛюЕШШЋвЕЬЌЁЃ

ЁЁЁЁЩЬвЕЭСЕиЪаГЁЗНУцЃЌБІСњЁЂСњКўКЭаТГЧгаЫљеЖЛёЃЌБІСњЕиВњФУЯТФЯОЉОПЊЧјаЫжЧЕиПщЃЌетвВЪЧБІСњЩЬвЕЛёШЁЕФЕк122ИіЩЬвЕЙмРэЯюФПЁЃ

ЁЁЁЁСњКўдђЪеЛёСЫФЯОЉгъЩНТЗG115ЩЬзЁЛьКЯЕиПщЃЌзмМл26.4вкдЊЃЌаыНЈЩшЕиЩЯНЈжўУцЛ§ВЛЩйгк95000ЦНЗНУзЕФздГжМЏжаЪНЩЬвЕЙКЮяжааФЁЃ

ЁЁЁЁДЫЭтЃЌаТГЧПиЙЩвдЕзМл10.77вкдЊАќРПКгФЯЩЬЧ№юЁбєЧј3зкЭСЕиЃЌАќРЈ1зкЩЬвЕгУЕиЁЂ2зкзЁеЌгУЕиЃЌУцЛ§ЙВМЦ385ФЖЁЃКгФЯЩЬЧ№НЋгРДЮсдУЙуГЁзлКЯЬхЯюФПЃЌдЄМЦИУЯюФПзмНЈжўУцЛ§дМ85ЭђЦНЗНУзЃЌМЏЪБЩаЙКЮяжааФЁЂЬиЩЋЩЬвЕНжЧјЁЂИпЖЫзЁеЌЁЂЙЋдЂLOFTЁЂЬиЩЋУёЫоМАЩчЧјЕзЩЬЕШЖрдЊвЕЬЌгквЛЬхЁЃ

ЁЁЁЁЮоТлЪЧЗЂеЙаТЯюФПЛђдкЭСЕиЪаГЁМгТыЃЌжжжжЖЏзїЖМБэУїЃЌФПЧАЙњФкжиЕуЙКЮяжааФдЫгЊЩЬЕФЗЂеЙаХаФВЛМѕЁЃ

ЁЁЁЁРДдДЃКЙлЕуЕиВњЭј ЗыВЪдЦ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЙКЮяжааФ