�����ᵽ��ѩ�IJ裬����������һ��Ҳ��İ�������������2015�꣬ƾ��“��+��ŷ��”�IJ�Ʒ���£������˼���ʱ����Ϊ�˹�����ʽ�������쵼Ʒ�ơ�

������ȥ��һ�꣬��ѩ�Ⱥ������B�ֺ�C�����ʣ������ܽ��13��Ԫ��Ͷ���ֵ�ﵽ��130��Ԫ��2��11������Ҳ���dz�Ϧҹ����ѩ�IJ���ʽ��۽����ݽ��������룬�����۹��������̣���Ҳ����ζ�ţ���ʽ������һ�ɻʹ˵�����

��������һ�������Ŀ�����ѩ�IJ����������

������һ��ͬ�������ʸߣ���Ӫ�����н�һ�������ռ�

�����ȿ���˾���������

���������й�˵������ʾ��2018�ꡢ2019����ѩӪҵ����ֱ�Ϊ10.87��Ԫ��25.02��Ԫ��ͬ������130.2%��2020��ǰ������Ӫ��Ϊ21.15��Ԫ����������������Ӱ�죬��ͬ�������Դﵽ��20.8%��

�����ھ������棬��ѩ2018�ꡢ2019���2020��ǰ�����Ⱦ�����ֱ�Ϊ6970��Ԫ��3970��Ԫ��2750��Ԫ�������ۼƿ���1.37��Ԫ����������Ҫ�ر�˵�����ǣ����¹�˾������������Ҫԭ���������ŵ�������ţ����¹�˾��Ӫ�ɱ��Ŀ������ӡ�

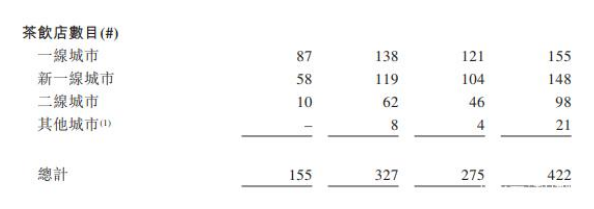

���������й�˵������ʾ������2018�ꡢ2019���2020��������ȣ���ѩ���ŵ������ֱ�Ϊ155�ҡ�327�Һ�422�ң�����һ�����ڷֱ�����111%��29%������Զ����������ŵ�����������ӣ����سɱ������ɱ��Լ���������ط���ҲѸ�����ӣ�ͬʱ���ڹ�˾֧�����ٴ���Ӫ�����٣����շ�������

��Դ����˾�й�˵����

��������������ڹ�˾����ҵ�����ԣ�Ͷ���߸�Ӧ�ù�עͬ��ӯ��������

���������й�˵������ʾ��2018�ꡢ2019����ѩͬ�꾭Ӫ�����ʷֱ�Ϊ24.9%��25.3%���������ȶ�ˮƽ������2020��ǰ������������ij���£���һ�����»���12.6%��ͬ���½�9���ٷֵ㣬�������������Ѿ��ָ���18.1%��

��Դ����˾�й�˵����

����Ҳ����˵�����������ֻ�Ǽ�����ѩ����ʵӯ��������ʵ�൱ǿ����

�����ڶ���“��Ʒ+����+Ʒ��”��������˾ǿ�����Ļ��Ǻ�

�����ڽ����깫˾��ͬ��ӯ���������������ѩ�IJ�ֻ��Ҫ������չ�ŵ���������ô���ܹ���������������������������������һ��ǰ�ᣬ�Ǿ�����ѩ���г��е��쵼��λ��Ʒ��Ӱ�����ܵõ������Ĺ��̺���ǿ��

����2015�꣬���ġ����ַ�ͬ��������ѩ�IJ����Ʒ�ƣ��������Ƴ�“��+��ŷ��”�IJ�Ʒ��ʽ����ҪĿ���û�Ⱥ��Ϊ20-35�������Ů�ԡ������й�˵������ʾ�����ġ����ַ�ͨ�����Ŀعɳֹ�67.04%��������Ͼ����Ա����ƽ̨��8.32%�ɷݣ��������˵�ͶƱȨ�ﵽ��75.36%��

����2017�꣬��ѩ�Ⱥ����A�ֺ�A+�����ʣ������ڵ�����ɹ㶫��ȫ�����ţ�2018��9�£���ѩ���ŵ�������100�ң�����2018��ף���ѩ���¼��¿����Һ����ŵ꣬��ʼȫ����̽����

������˵��Ʒ��

�����ϸ�����90������Բ��Ϊ���������̾��Ȼ�ѧ���ʵ�“��ĩ��”��̨�崫���½���۸�ͨ������10Ԫ���ڣ���Ҫ������Сѧ��Ⱥ�塣2011��֮���������۶Ծ�ʽ�̲�Ľ��������עԽ��Խ�࣬����ע�ؿڸкͽ�������ʽ������ʼ����

����ͨ���������ʲ�Ҷ�����̡�����ˮ������Ȼʳ�ģ����Զ������IJ��������ɵ���ʽ����Ʒ���ڿڸ���ʵ�����������̵��ںϡ�����������ԭ���ϡ��ŵ���Ӫ�ɱ����ߣ���Ʒ�ļ۸���ȻҲ��Խ�ߡ������й�˵������ʾ����ѩ������͵���Ϊ43.3Ԫ�����в����ͺ決�͵��۷ֱ�Ϊ27Ԫ��33Ԫ���ң�����ͬ��ƽ��ˮƽ��

��������Ȼ���ӿ͵�����������ѩ�Ķ�λ�����ڸ߶����Ʋ���Ʒ�ơ�

������˵������

����һ����˵����������ŵ����ͨ������50-150ƽ����֮�䣬������ѩ�ı��ŵ����ȴ�ﵽ��180-350ƽ���ף��ܹ�����50-120���˿͡�ΪʲôҪ��ô���أ���Ϊ���˲�Ʒ�ͷ���֮�⣬��ѩϣ��Ϊ�����������ṩ�罻�Ŀռ䣬ͨ����ܰ���ɡ��������ʵ��ŵ��Χ��һ������Ʒ���罻���ԣ�ǿ���߶��ں���

�����ڱ���Ļ����ϣ���ѩ�Ⱥ��ִ�������ѩ����ꡢ��ѩBla Bla Bar�����ݣ�����ѩ�ι�����2020��11�£���ѩ�Ƴ���ѩPRO�����꣬ͨ���������ֺ�������Ա��������ӪЧ�ʣ��Ը��õ���Ӧ����д��¥�;������ĵ���λҪ��ʵ���ŵ���չ��

�����ɴˣ��㹹���������������²���Ʒ�Ƶľ������ƣ�

����һ���棬ͨ��“��+��ŷ��”�Ĵ��²�Ʒ��ϣ�������������������ѣ�ͨ�����ϵ��Ƴ³��������û���Ʒ������������һ���棬��ѩ���ŵ�ռ���ƺͲ��ֲο����ǰͿ˵ijɹ��ľ��飬�ȿ�λ�߶���ҵ���ĵĺ�����λ�Ը߶����ԣ���ͨ���罻�Գ�������еĿռ���죬��������ǿ�û�ճ�ԣ�����Ʒ�Ƴ��ڼ�ֵ��

�������һ�������ڲ�Ʒ��������ҵ̬���湹���������������²���Ʒ�Ƶĺ��ľ������������²���������ǰͿˡ�

�����������²����г��߾����ȣ�ǰ������

������ô���²�����ҵ�����ж��

�������ݡ�2020��ʽ������Ƥ�顷��ʾ���ҹ��²�������Ҫ������ȺΪ90���00����Ⱥ���ϼ�ռ�ȴﵽ��70%��������Ƶ����˵������80%�������߱�ʾһ�ܻ�����һ�μ����ϵ��²����ϣ�����4-5��/����ռ����ߣ�Ϊ28%��

��Դ��2020����ʽ������Ƥ��

�����������ı����£��ҹ�2020������г���ģԼΪ4420��Ԫ���൱�ڿ����г����������ϡ����������ѽ����㣬�²������г���ģ��2020����Ѿ�����ǧ��Ԫ���ﵽ��1136��Ԫ��������ʶ��ѯ���棬��2021�꣬�ҹ��²��������߹�ģ��������3.65���ˣ���2025���г���ģ�����ﵽ3400��Ԫ��δ��������긴�������ʴﵽ24.5%��

������λ����Ԫ

��Դ����ʶ��ѯ����

���������ԣ�����һ���г��������൱�ߵ���ҵ��

�����������˻�˵�������²����г��ռ�ܴ��Ǵ��С�ﶼ���²����ŵ꣬��ҵ���ݵ͵����г��������ң���˼��������ܺõ�DZ�ڵķ��յ�Ҳ�ܴ�

������Ҳ��

�������ȣ�����ɳ���ĵĵ�����ʾ��73.6%�������߶���ϲ�衢��ѩ�IJ�������Ʒ���Ѿ��������㹻����֪�ȡ����⣬����CBNData�ĵ�����ʾ����67%�������߾������ʱ��Ṻ���Լ�ϲ����Ʒ�ƣ�ż���᳢���µ�Ʒ�ƣ�16%��������ͨ��ֻ�Ṻ��1-2���Լ�ϲ��Ʒ�ƵIJ�Ʒ��Ҳ����˵����ͷƷ����ռռ���������ߵ����ǣ��ɴ˱㹹����Ʒ�����ƣ������ǰͿˡ�������һ����

������Σ���λ�߶��²���Ʒ�Ƶ���ѩ���ڶ�λ����鲼���С��Ľֱߵ����ڴ�λ��������һ��ܺ����⣬һ�����ڶ���������������ͨ�ֱ��ŵ꣬��һ��������λѡ������Ҫ�Թ�������Ϊ����������Ⱥ�����ѳ�����ͬ��

�����ٴΣ��ص�ɱ��ߡ�����Ԥ�⣬��ѩ����ĵ���Ͷ�ʳɱ�Ϊ185�����ǹ�ģ��С��PRO�ŵ꣬����Ͷ��ɱ�Ҳ��Ҫ125�����ԣ�����ڳ���С����Ӫ���²����ŵ���˵�������´���һ������ѩ����������Ʒ�ƣ����������ʱ�������ݡ�

���������ѩ�IJ��ڹ��ڵ��г�ռ���ʴ��ڵ�һ�ݶӣ��ȷ��������ԡ�

����������ʶ��ѯ���棬����2020��9�µף���ȫ����Ʒ����������ֵ���㣬����г������ߺϼƵ��г��ݶ���50%���ϣ�������ѩ�IJ������й��߶��²����г��ڶ����г��ݶ�ԼΪ17.7%��

��Դ����ʶ��ѯ����

��������2020��9�µף���ѩ����Ӫ422���²����ŵꡣ�����й�˵������ʾ����ѩ�ƻ���2021���2022����һ�߳��к���һ�߳��п���Լ300�Һ�350���ŵ꣬Ҳ����˵���������ѩ���ŵ���������Ŀǰ��1.5�����൱������1.5����ѩ��

������Ҳ��ζ�ţ���ѩ�������ȷ����ƣ�����ƾ������ٵ��ص��ٶȣ�����һ������г�ռ���ʣ�ǿ���г������ȵ�λ����Ҫ�ر�ǿ�����ǣ�������ѩ�ŵ������IJ������࣬��������Ӧ���Ľ�һ���Ż����ŵ�Ч�ʵĽ�һ����ߣ��Ӷ��ڳɱ������ϸ��пռ䡣

����������Ƕ���˵������ѩΪ�����ĸ߶��²���Ʒ�ƣ�����������ǰͿˡ��������ĺ����̣���ҵǰ�����������ƽ�����ݵ͵���ʵ���ݺܸߣ�δ��ֵ���ڴ�����Դ�������ƾ���

��ע���ţ�redshcom ��ע����: