��������������ӭ����ҵ�����ݹ۵�ָ��ͳ�ƣ����ڹ���135����Ŀ(����≥2��ƽ����)��ҵ����������1365.26��ƽ���ס�

�������У��۵�ָ������µ�15�ҹ���������Ӫ�̾�����Ŀ��ҵ������70������Ŀ���У���������797.3��ƽ���ף������������������ڿ�ҵ��Ŀ��һ�롣

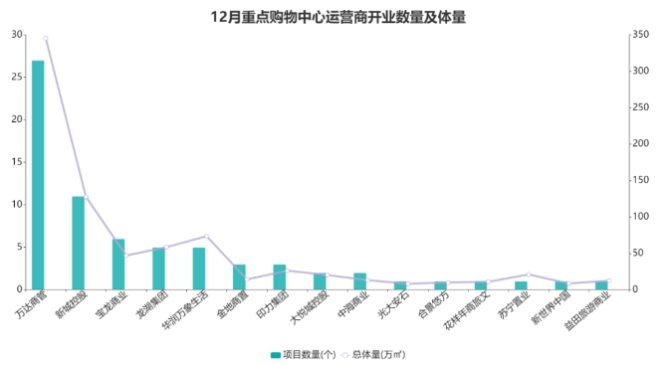

������Դ���۵�ָ������

����ϸ����������ͬ��չģʽ�µĹ���������Ӫ�̵IJ��ص㲻ͬ�������³ǵ�Ϊ������Ӫ�̶��������߳��в������ţ�����ģʽ��������Ҫ�����ڿ�ҵ��Ŀ�����������ϡ�������Ӱ�����صļ������⣬����ÿ�¶�������Ŀ��ҵ��

����������ӡ������Ҫ����һ���߳��еĹ���������Ӫ�̣���Ŀ�����������ڸ������������ڳ��÷�չ���¿�ҵ��Ŀ���࣬����Ŀ������ǿ��

������ˣ��ӿ�ҵ��Ŀ�����������ϣ�����̹���࣬������ʵ�е����ʲ���չս������һֱ���ڿ������ŽΣ����ڸ��ǿ�����2020����������������Ŀ���ﵽ27������������345��ƽ���ס�

����ͬ���Կ����������Ƶ��³ǿعɣ�����Ҳ��9����Ŀ��ҵ������2020��12��25�գ��³ǿعɿ�ҵ���ڽ����⽨���ù㳡�������Ѵﵽ156�����ֲ���ȫ��118�����У��������ȫ�������֡�

��������ӡ���ȴ�ͳ��ҵ�ز�ͷ����ҵ����չ����Ҳ�������٣��ֱ�ҵ5��3����Ŀ�����У������������ҵ�ĺ��ݶ�վ�������Ŀģʽ��ȴ�ǰ������������TODģʽ�����ۺϿ�����������Լ24��ƽ���ף���������ʽ�������ҵ������������ҵ����д��¥���ÿ��ǹ�Ԣ����ҵ̬��������ҵ����3.6��ƽ���ס�

����������ҵ�������й�λ���人��K11��12�����ڿ�ҵ����������24.7��ƽ���ף����ǹ����������ġ�K11 ATELIER�칫¥��K11�����������������������AVENUE 11����������ҵ̬�ϣ������˶�һ����꣬����������ǿ��

�������óǿع����п�ҵ�İ�ɽ���óDZ���Ҳ�����������˳�180��Ʒ���̻�����ҵ��90.2%������38��Ϊ��ɽ��Ʒ�ơ�

����������ԣ�Ŀǰ���������г�������ã����������¿�ҵ��ĿҲ��ȡ�ò�����ҵ����

������ҵѰ��ͻ�ƣ�Ͷ�ʺ���Ӫ�ɷ����ص�

��������ҵ��Ŀ�⣬��ĩ����������Ӫ�����������ҷ�չ���Ǻ�������������Ѱ���µ�ͻ�ƺ�������

�������ڣ���̫�š����óǡ�����Ϊ��������ҵ���ֽ�Ϊͻ����

�������ڣ�̫�ź�Զ�������������õ̸���Ŀ��������������ҵ�ز��������һ�κ�����������Ŀ�������յ�ͬʱ��Ҳ��ʵ����Դ�����ƻ�����

��������Ԥ�����ǣ���Ŀ��ɺ����ȵط����ܱ���������һ���������÷�չ������ͬʱҲ����δ����չ��ȷ���Ե����ǣ��Ͼ��õ̸���Ŀ��̫���ڵ���Ŀ�б��ֲ�����ͻ����

�������Կ϶����ǣ�ͨ����̫�ź�����Զ������ҵ��Ӫ�ϵ���������������ǿ�����ڣ��������������人Զ������Ŀ����λ�Ϻ�Զ��̫�������ƣ���Ϊ����ʽ��ҵ��

������һ�ҹ���������Ӫ�̴��ó�2020��ķ�չ���������ӣ������������Ź����ͨ���ź�����סլ���輯�ţ�����39.55��Ԫ�������ż����ؿ飬���й滮��10��ƽ���״��óǣ���ʼ����δ���ֵ��ص���з�չ��

��������óDz�ͬ��������ȡ���Ǽ����ڽ�Ϊ��Ϥ�ij��м��룬������7.9��Ԫ����������ƺ����վ�ؿ�TOD�ؿ飬��ȡ��Ϊ�ó���TOD����ģʽ�����������״ν��������ϲ�����ͬʱҲ����ȫ����Χ�ڲ��ֵĵ�100���̳���

����������Ŀ������������ҵҲ����Ŀ��Ӫ������ͻ�ƣ��ر��������·�չ��ΪѸ�ٵ���������ҵ���档

����2020�����������³�����չ����ҵ��ʵ��ȫ���������۶2��Ԫ��Ϊ2019���10����

�����������̳�Ϊ�����������ߵ���������վ����ҪΪ�����ǻ�Ա�ṩ������Ʒ�ͻ�Ա��ֵ��������������Ʒ������ʳ���ʡ���ױϴ����Ьѥ������������롢�鱦���ε�����ʮ��Ʒ�ࡣ

����Ŀǰ�����߿������̳ǵ��⻧��ع���ͻ�ռ��55%������ֱ������Ⱥ��������������Ҫ�ֶΡ���4������������ƽ̨��չ��350��ֱ�����ۼ�ֱ�����۶�6000��Ԫ����ߵ�������1000������;��Ԥ��Ϊ�⻧����30%������������ᡣ

������Դ���۵�ز��� �����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��������