三、计划加大投资

由于线上销售增速加速,目前的生鲜零售公司普遍都计划加大对线上业务的投资。

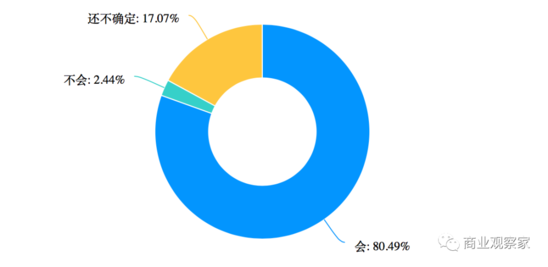

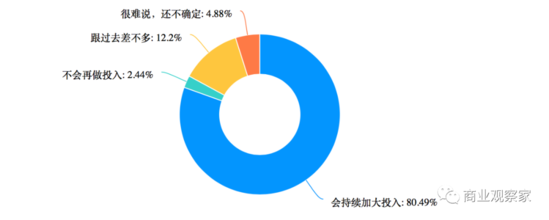

80.49%的受访企业称将会加大对线上业务投资。持还不确定观点企业占17.07%,只有2.44%的受访企业回答称未来不会加大线上业务投资。

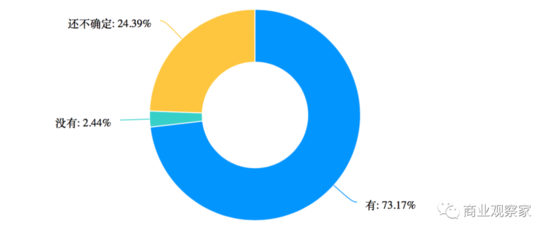

在人才方面,受访企业中,表示未来一年有增加招募数字化人才的公司,占比高达73.17%。还不确定的占24.39%。只有不到3%的受访企业表示不会增加数字化人才招募。

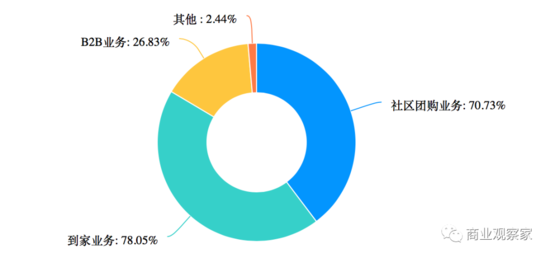

若加大投资线上,企业更倾向做哪块业务呢?

这是一项多选题。78.05%的受访企业选择了“到家”业务,70.73%的企业选择了社区团购业务,26.83%的企业选择了B2B业务。

从这个选择来看,大家认为做C端业务的线上化机会与空间,还是要大幅超过做B端业务的。

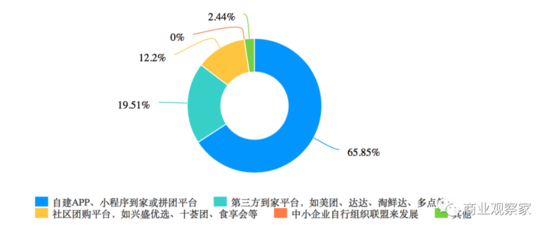

而具体到大家未来对发展线上业务的投资侧重点层面,65.85%的企业首选自建APP、小程序来发展到家或拼团线上业务。19.51%的企业首选与第三方到家平台合作线上到家业务。12.2%的企业首选与社区团购平台合作线上业务。没有企业选择横向组织联盟来发展线上业务。

从运营的角度来看,受访的零售公司目前主要通过与第三方平台合作线上业务。

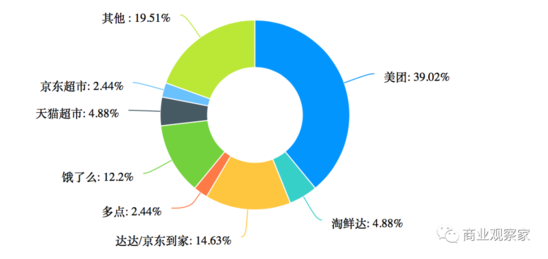

在谈及当下销售效率最高,及对公司线上业务帮助最大的三方平台时,排名前三位的是,39.02%的受访企业选择美团,14.63%的受访企业选择达达/京东到家,12.2%的企业选择饿了么。

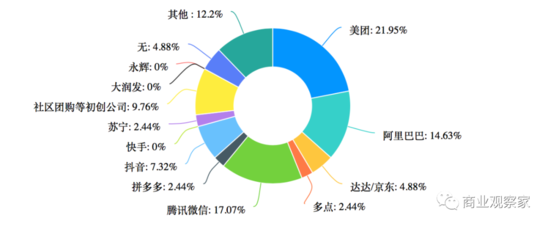

但是,让同样的受访企业来判断未来前景,即未来会对公司线上业务带来最大帮助的第三方平台时,答案有些变化。

选择美团的企业占比下降至了21.95%,选择腾讯微信的企业占比为17.07%,选择阿里巴巴(包括饿了么)的占比为14.63%。这是排名前三的第三方平台。选择社区团购等初创公司的则占比9.76%。当下火热的抖音等新流量平台的选择占比则相对靠后,仅为7.32%。

不过,整体来说,受访企业对于线上三方平台,持积极看法的,还是居多数。

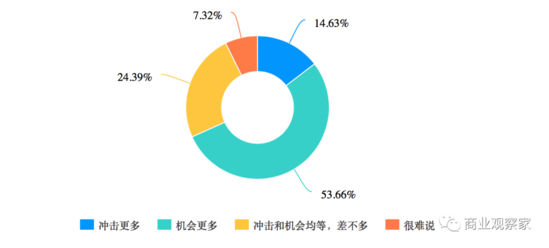

53.66%的受访企业认为,线上平台对于公司业务发展是机会更多。24.39%的受访企业认为冲击和机会均等。14.63%的受访企业认为线上平台带来的冲击会更多。

四、运营多样

由于生鲜业务是本地化的业务,这导致当下的线上运营合作方式多样。

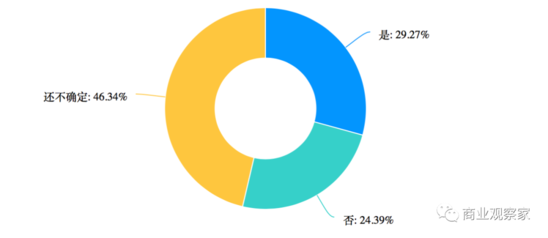

在谈及是否希望与第三方平台达成区域,或业务覆盖商圈内的排他性合作时,受访企业中,29.27%的企业表示希望达成排他性合作。24.39%的企业则明确表示不愿意达成排他性合作。46.34%的企业表示还不确定。

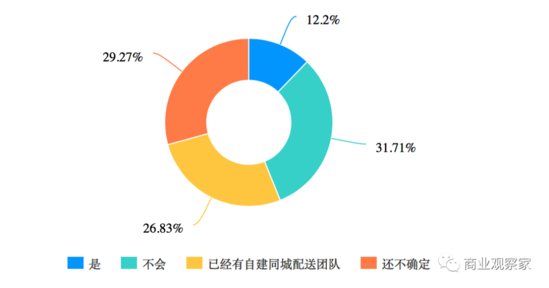

对于会否自建同城配团队做线上业务的提问。26.83%的企业表示已经自建同城配团队,31.71%的受访企业称不会自建同城配,12.2%的受访企业称计划自建同城配,还有29.27%的企业表示不确定要不要这样做。

目前,短视频、直播等渠道、营销工具比较火热。但有意思的地方是,在我们采访的企业中,仍有超过半数企业仍表示未来一年,没考虑,且不会加大在短视频平台的投入布局力度。

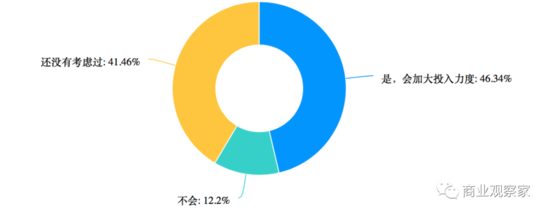

41.46%的受访企业表示没考虑过,12.2%的企业则称不会加大投入。剩下46.34%的企业则明确表示,未来一年会加大投入。

五、供应链是最大难点

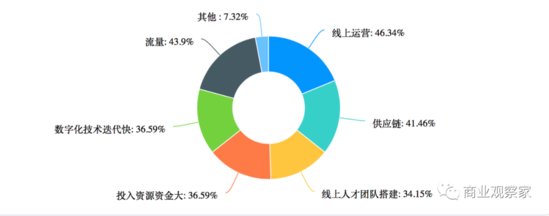

做生鲜线上业务,目前来讲,最难的部分,及瓶颈问题是什么?

这是一项多选题,从答案来看,好像什么都挺难,没有容易的。

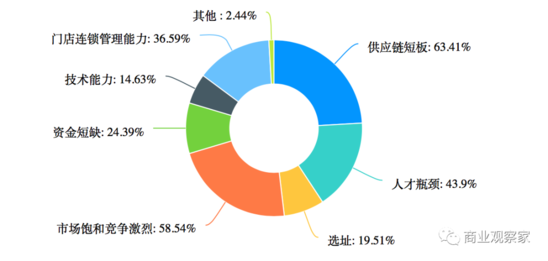

但是对于限制生鲜零售业务发展的因素是什么?

答案则相对比较集中(多选)。63.41%的企业认为是供应链短板。58.54%的企业认为是市场饱和、竞争激烈。43.9%的受访企业认为是人才瓶颈。36.59%的企业认为是门店连锁管理能力制约。

六、效率加速化提升

难归难,但从《商业观察家》的访问来看,疫情确实正在加速行业的效率化提升。

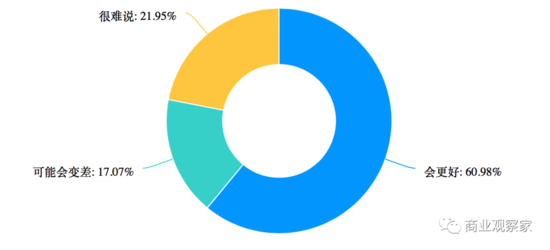

近61%的受访企业认为,未来一年生鲜业务整体毛利表现会更好。认为会变差的只有近17%的企业。

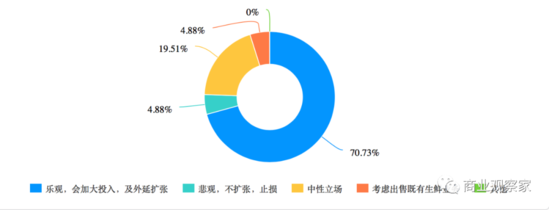

70.73%的受访企业声称,对未来一年生鲜零售市场还是持乐观态度,会加大投入及外延扩张。

80.49%的受访企业表示,未来一年会加大对生鲜供应链的投入。

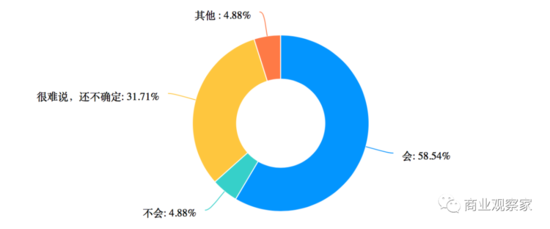

58.54%的受访企业明确表示,会去做产地标准化。

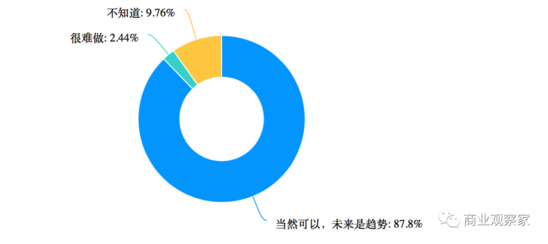

87.8%的受访企业认为,生鲜一定可以做品牌,且是未来趋势。

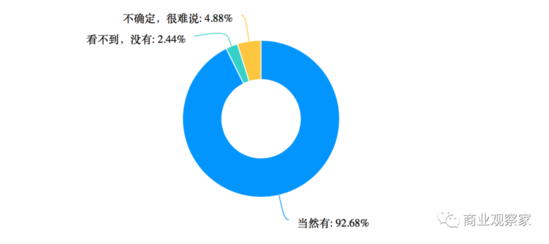

92.68%的受访企业认为,生鲜有消费升级的空间。

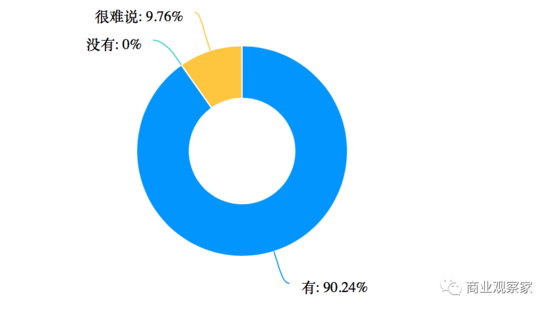

一些市场人士认为,生鲜业务门槛低,没有什么差异化空间,但是,90.24%受访企业却认为,生鲜可以做差异化,完全有差异化空间。

以上,能看到一个非常明显的趋势,就是疫情也在加速生鲜零售行业的效率提升。越来越多的企业要去做产地标准化,在思考生鲜品牌化发展,在关注消费升级,并计划加大对生鲜供应链的投入。

这些将会成为未来生鲜零售行业的新机遇,它需要零供双方建立更紧密的合作,共同把市场做大。

来源:商业观察家 李华

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 生鲜