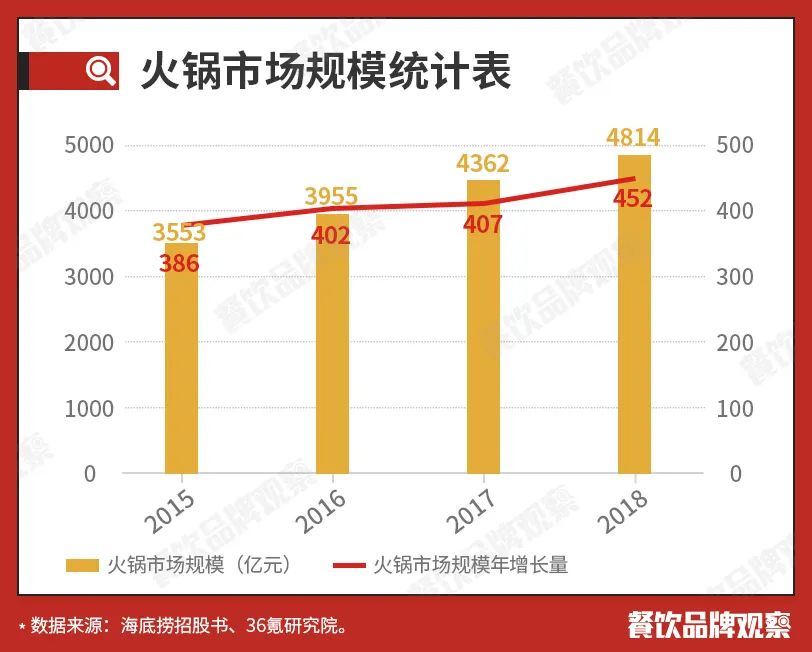

������Ϊ�й�������ҵ�е�֮������ͷ��Ʒ�࣬����Ľ�����λһֱ���Ƚ��ȹ̡����� frost&sullivian ��ͳ�ƣ�2017���ҹ������ҵ�Ĺ�ģ�Ѿ��ﵽ4362��Ԫ�����������ǵ�Ԥ�⣬δ�������ҵ��Ȼ�ܹ�����ÿ��10%���������������⣬���ǵ����ݻ�ͬʱ�������ڸ�ʽ��ϵ�ıȽ��У��ҹ������ҵ���г�ռ���ʴﵽ13.7%�����ڴ�ͳ�Ĵ��ϵ���г�ռ����������һ��

���������4300����Ԫ���г���ģ��Ҫ֪����Ѷ�Ͱ���2019�����Ӫ��Ҳ�ŷֱ�Ϊ3772.89��Ԫ��3768.44��Ԫ��һ�ڻ���Ϳ��Զ�����һ���Ƽ���ͷ�ˡ��ɼ�������г��ķ�չǰ������С�

����ǰ��ʱ�䣬�����̷�����2020���ϰ���IJƱ�������Ӫ��ͬ�ȼ���16.5%����������200%�����Ǻ����̵Ĺɼ۲����������������������йɼ�һ�ȴ���55��Ԫ——������2018��������������ʷ��۸�

��������ż���Ȳ��Ȳ���2020���ϰ���Ʊ���ʾ������ͬ�ȼ�����29.1%�����DzƱ�����֮����ɼ�Ҳ�Dz��������������̺��Ȳ��Ȳ��Ĺɼ۴��DZ����������ʱ��г��Ի��δ��ҵ���ij������á�ͬʱ��Ҳ��������ݱ��������Ҳ��������Ѫ���IJ���Ʒ��֮һ��

����1

���������������Ǻ�ģ����

������Ϊһ��ʵ������İ���Ʒ�࣬������ʱ��������ķ�չ��״������Σ�δ�����ֽ���η�չ�������� “2020�й����ʮ��Ʒ��” ��������Ѱ�ҵ��𰸡�

����1.������һ������

�������й��Ļ����ͼ�У����Ʒ�ַ��ࡣ���ǰ��յ���������Ļ��������Գɶ���������Ϊ�����Ĵ�������Ҳ�����ϱ����������Ы�ӻ����Ϊ�����ı��ɻ���������Գ���ţ���������Ǽ����Ϊ��������ʽ����ȵȡ�

�������У�������һ�����ȣ�����ռ���Ż��Ʒ��Ĵ��ڽ�ɽ����2020���й����ʮ��Ʒ�ư��У���ζ���ǿ�ư����̡�С��������ׯ�������D���������̷ѼѪ��Ʒ�Ʊ������ۡ������Ȳ��Ȳ���������������Ϊ���������������ֻռ����ϯ����������ij���ţ����Ʒ�Ƴ¼�˳�͡���ͥ��Ժ���˺��ﺣ�ǵȾ��ź���Ե���ΰ�

�����������Ŀ�ζ�ص�����顢�����ʡ��㡣������ζ����һ���ij���ԣ������������ڽϹ㣬�������ŵ�����ͳ�ƣ��������Ĺ�ģռ��ԼΪ 56%���ǹ�ģ���Ļ��Ʒ�࣬�Ѿ���Ϊ�й������“������”��

�����������й���������2020����ʾ����2019��������Ҫϸ��Ʒ���У���ζ������ŵ���ͬ��������ߣ��ﵽ��27.8%��

����2.ͷ���ۼ�ЧӦ����

������Ϊ������ҵ�����������������ҵ������ȱ��ҵ�ߡ������ŵ��������ݱ�������ֹ��2018���У�ȫ�����������Լ��40 �������������ʾ��2019����ע��Ļ����ҵ����Ϊ8.8��ң������������������Ľ��꣬������8�·ݣ���ע��Ļ����ҵ����Ҳ�ﵽ��3.4��ҡ��ɼ��������ҵ�ܴ�ҵ��ӭ�̶�֮�ߡ�

������ʮ��һ����̨ͬ�Ϸ�����ʵIJ��٣���Ҫ˵��ͷ����ң�Ҳ�����Ǽ��ҡ����ñ����ϰ��ʮ����Ʒ����˵�������̺��Ȳ��Ȳ���Ϊ�����ҵ��Ψ����������ҵ�����ŵ��ģ��Ӫҵ��ȶ�Ҫ���������������

��������2020��6��30�գ������̵��ŵ�������ȥ�����768��������935�ң��Ȳ��Ȳ����ŵ������ﵽ��1010�ҡ�

�����������ڱ����������Ľ��꣬��������ͷ�������ƿ��꣬�����Ǻ����̹��ǽ����ϰ�����¿���173���ŵꡣ����֤ȯ�������б��б�ʾ���������ϰ��꿪��������Ԥ�ڡ����п������š�

������С��������ׯ��Ʒ�ƵĹ�ģ�С������ͻ����500������1000������������С�������Ʒ�ƣ��ŵ���ټҵIJ��٣�����������500���Ϲ�ģ����ʵ����ë��ǡ��ɼ������Ʒ���ͷ���ۼ�ЧӦ���ԡ������ڸ�ǿ���г���ռ�����Լ��ϸ߱��ݵĹ�Ӧ�������Ʒ�ƽ��裬ͷ��Ʒ�ƵĿ�����չ������ȻҪǿ������Ʒ�ơ�

����3.���������������

����һ��ͻ�������������û�����������ߺ��ˡ������ڼ䣬�����������������������ǽ��“����”��Ҳ��Ϊ�ڶ���ڻ������ľ������ݡ�һʱ�䷲�ǻ���������ȥ������������ǰ��ֲ���������Ʒ�����ū���˺��ﺣ�ǵȾ��������п�ͨ��������

�������ŵ������й���������2019����ʾ����������϶�����һ��ʳ��Ʒ�࣬����������ϸ��������г���ģ�Ѿ��ﵽ��300�ڡ�������2020���ϰ�����걨��ʾ������Ӫ�վʹﵽ��4.1��Ԫ��ռ������4.2%����2019�꺣�������������ҵ��Ҳ��Ӫ��4.48��Ԫ��

�������й�����Э�����ݣ�2018���ڻ����ҵӪ�սṹ�У��������ռ����ҵ5.7%�г��ݶͬʱ����2018�����ؼ�ģ��Ӫҵ����������������������ҵ��������ٶ�Զ��������ģ�飬������Ϊ�µ�ҵ�������㡣

�������鷢�����������������������������֪�ͽ��ܣ�Ҳ���ǽ�����һ����ȵ������߽�����ͬʱ���û��Ʒ����ʶ������������Ҫ�ԣ����ܻ�Ͷ����ྫ��ȥ��չ����Ԥ�������ǣ���������г��ľ���̬���Ʊػ�Խ��Խ���ҡ�

����4.��Ӧ�����³�����ս������ս

������Ϊ�����̶ȷdz��ߵĻ��Ʒ�࣬Ҫ�����Ʒ���Ǻӣ��͵ôӹ�Ӧ�����֣�����������Ϊ��“�ڻ����ҵ���ù�Ӧ���ߵ����¡�”���³��г�Ҳ�ǽ�����ƵƵ���ἰ�����Ŵʻ㣬�ڻ����ͬ�����á�

������1����Ӧ��֮ս

������Ӧ����Ϊ���Ʒ�Ƶı���ս���������������һ�������̶ȸߡ��ɸ�����ǿ��Ʒ�࣬��Ӧ��������ǿ��������Ʒ�ƺ�����չ��������ǰ̨������ֻ�DZ�����ʵ��̨��Ӧ��������������һ�Ҳ�����ҵ��ʵ����

����ϸ����Щ�ľ߹�ģ�Ļ����ҵ�����Ƚ����ӹ�Ӧ���Ľ��裬�����䴴ʼ�����¶����ᵽ����“������ǿ�ĵط���ʵ�ǹ�Ӧ����”���Կ�����Щ������������һֱ�ڷ���������������ϵ�ڵ��������й�˾ ��

����2007�꣬�����̰�ʳ�Ĺ�Ӧ���Ų��Ϊ“��”�����й�˾������������Ϊ�������ṩ���幩Ӧ���йܷ���2011�꣬“��”��ʽ�Ӻ����̶����������Ա����������ϵͳ��Ϊ����������ҵ�ṩ��Ӧ������2018�꣬����Լ50��Ԫ��

���������ݱ����������̳���85%��ԭ�������Թ�����ҵ �����Ҿ�֪����ʿ¶��δ��������ȫ��ʳ�Ļ�������

�������Ȳ��Ȳ��Ժ�˵ķ����㣬�۽��ڶ�ԭ����ʳ�ĵ������ϣ���������Դͷ���ƶȡ�ȥ�꣬�Ȳ������ɹ����ֹ���������ǩԼ�����ɵڶ����������ҵ���ء�Ϊ�˴�����صĽ��ϣ��Ȳ����ൺƽ�Ƚ�����������……

��������5�·ݣ���ū����1.5�ڵ����������ʼͶ����Ӫ���������������ë�ǡ�Ϻ�����߲˵ȸ�����Ҫʳ�ĵij��μӹ�������������ߴ�32000�O����ū���������������Ӧ���ij��Ծ���Ϊ��ȷ��ʳ�����ʺ��Ȳ����ꡣ

�������˽⣬�����DҲ�Խ��˹�Ӧ��ϵͳ���������з�������Ʒ�ʼ���������ִ�����������һ�壬������ȱ�֤���빤��������Ʒ����������ζ��ʳƷ��ȫ����ȫ�������ŵ궼û�к��֮�ǡ�

������2���³��г�֮ս

�������������³���Ϊ������ҵ�����Ŵʻ㣬�����Dz������ǿ��Ʒ�ƣ���Ҷ���Լ��ͬ�ں�����һ�ںţ��������ˡ���ҵ����ʿ��ʾ����һ�߳�������DZ��������δ�����걻������

������һ�����г���ض��ǻ���꣬���ƴ��ͷ��Ѫ����ʱ��ȥ���³��г���ʧΪһ���ð취�����ǣ����Կ���������ǿ���纣����Ҳ���ò��������߳�����չ��

�����۲��ͨ�����������̵IJƱ����֣���2�������������ڶ����߳��п��������Ҫ���Զ���һ�߳��С��ɼ���ռ������³��г����Ǻ�����Ŭ���ķ���֮һ��

����������Ʒ�����д˲��ԡ�Ʃ������D����Ʒ��������������D����һ���г���ͬ����һ��ʼ�IJ��Ա�������������г���ͨ�����ˣ�ƾ����Ʒ�ƴ����D���깹���Ĺ�Ӧ����ϵ�����ٵ��ڻ��Ʒ�ơ��������������ӵĶ����߳��д��г���

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���