����û�뵽��ʱ����30�꣬��ʽ����ٴγ�Ϊ�˲�������������

���������̿���ݣ�������“������”��Ͷ���ֳ����Ʒ��СŮ���ң������ż����ƽҲ��ʾ������Ҫ��һ����“��”Ʒ����صĿ��Ʒ�ơ������գ�һ��“�й���ʽ���ʮ��Ʒ��”��¯���ô�Ҿ۽������������һϸ������

��������г����ԣ���ʽ���ȴ��Ϊ�߱������Աȼ��ٴγ�Ϊ�����ߺʹ�Ͷ�ߵĽ��㡣

���������̡����������żҵ�ͷ��Ʒ��ɱ����������������ҵ����ֵ��˺�һ����ʽ�����ͷ���ǵĶ�̬��Ҳʮ��������

���������ڼ䣬���缦��������˺Ա������������ҵ�䶯һʱ��������һ��200Ԫ�ɱ�����巢���ᣬ���������缦һ�ٳ�Ȧ������Ӫ������������

����6�·����Ͽ�Ͱ��������ٴλ�ú�ɼ�ʱ�����Ԫ���ʣ��ʽ����������ŵ��ģ�����ι�Ӧ������Ϣ�����跽�档

�����⼸�꣬�����������ͷ��¶�����˲�������ˣ���ʵ���Ҳ�����DZ���IJ�������֮һ�������������ģ�������ŵ����������ǿ͵��۵�����������ͷǿ����

��������ǰհ��ҵ�о�Ժ���棬2017����ʽ��͵���ҵ��ģ�ﵽ1.6���ڣ��ŵ����ﵽ257��ҡ�����8%-10%����ҵ�����ٶȣ���ֹ��2019�꣬Ԥ�������ҵ�����ģ�����ӽ�2���ڵ��г���ģ��Ԥ����ʽ�����ҵ�ŵ����ӽ�300��ҡ�

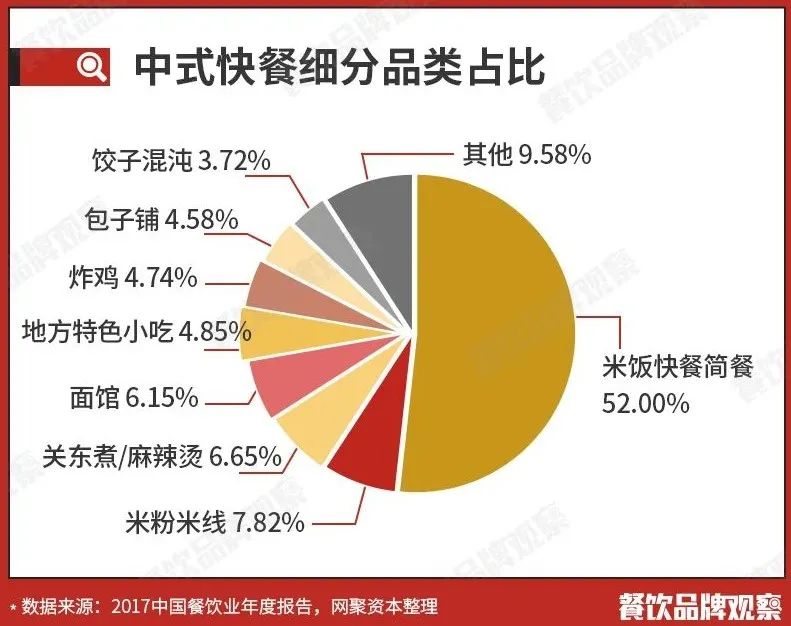

�������У����������ʽ���������ϸ��������ռ��Ϊ52%���������㣬����͵������г��������Ԫ���ŵ���������ҡ�������������ŵ��У������˲�������Ʒ�ƣ���νǿ��������

�������գ��������в�ҵ���ϻᡢ�����������ѡ��“2020�й���ʽ���ʮ��Ʒ��”��¯���״ξ۽���ʽ����ͣ���ѡ��ʮǿƷ�ƣ����缦���������湦��λ��ǰ���ס���ݰ�����ҵ���ⶼ�����˲��ٵĹ�ע��

������ʽ�������ʷ�������ݺܾã������ۡ����㣬һֱ������ǿ���������������ʽ����ͷ�չ�γ���ϵͳ�Ŀ��ҵ��Ҳ���ǽ�30������¡�

����1987�꣬�ϵ»��ڱ���������ǰ����ҵ���仧��������쳣���ù�����Ͷ���߿�������½����г��ľ�չDZ�������ţ����͡���ʤ�͵ȿ��Ʒ������仧��“����”�糱ϯ����½����߱�����Ч�ʵ���ҵ����ģʽ���ù��ڲ�����Ŀ�ɿڴ����˺���ʽ����Ϳ�ʼ“��Ծ��”ʽ��չ���ڼ�����������¿ɻ���Ϊ����ʱ��������

����1

����1997��2012��

����Ⱥ�۲�����γ�Ϊ“�й�����”��

������ϵ����ͽ����й�ʱ����½��ͻ���Ϯ�Ŵ�ͳ����̨�ɹ���������������۸���û��ͳһ�ı������������������ء�

�������ڿ������ɵ��г�����Ӱ���£���ʽ��͵������ٶ��ַdz��졣��ͳ�ƣ�1995������Ѿ�28��ҿ�͵꣬רҵ���˾400�������������곬��2000�ң������Ӫҵ���300��Ԫ��Լռ����ҵӪҵ�ܶ��1/4��

�����ھ��г�DZ�������ͷ糱��˫�ش̼��£���������ͳ�Ϊһ����ķ�ڣ������Ҳӭ�������ĵ�һ������ߣ��湦�����ʹ��������Ͷ��������������缦��

������������ר�ҳ���������ʾ���й����Ʒ��80%������Ũ�ص���ʽӰ�ӣ���Ϊ���ǻ����϶���ģ��������ҵġ���һʱ�ڣ���ʽ����ͷ�չ�������Ĺؼ��ʾ��ǣ�����������һ�������вͱ�����������湦��

����1997�꣬�̴�ꡢ������ϻ���������ѧ���ڣ����Ƴ�һ��“���Գ̿�������”��һ�ٹ�����ʽ��ͱ����ѹأ�������“�ٵ�һζ”��“80����”ȡ�͡�“�����ʦ”��ͬʱ�����ǽ����͵Ĺ���˼άֲ����ҵ��������ԭ���Ĵ��ڿ�͵꣬���������ʽ����ģʽ�������˱������������ŵ�·���ŵ�һ·�Ӷ�ݸ�������ڡ����ݣ���������

����ͬһʱ�ڣ�Զ���Ϻ�������Ʒ�ƿ�ʼ����Ͼ�——���ʹ��������Ͷ��������Ƶ����֣�������������������ͣ�������ͬһ��������Ϻ����������ɺ�һ��������������Ϊ����һ����ɽկ�ģ�����ʵ������ҵ֮��ʵ�ʹ�������

�������ʹ������Ϻ���һ��24Сʱȫʱ��Ӫҵ��������������ʼ������Ķ���˶��ʱ���������Ʒ�ƿ������ţ������Ͷ���������̨�壬ͨ��ֱӪ+���˵IJ��Է�չ��

����ֵ��һ����ǣ�����ʽ�����Ⱥ������ʱ�ڣ����ʱ�������Ҳ��Ϊһ���ص㡣�ʱ�������ʽ�����������һ�ϸ��µľ�DZ������Ʒ�Ʒ�������ʱ�����������ռ���г��ݶ���̵�λ�����������Ź�ͬ��Ŀ��������——����/��Ϊ��ʽ��͵�һƷ�ƣ���Ϊ“�й�������”��

���������ʹ����⣬2007���湦����ܽ����ʱ�������Ͷ�ʵ��ʽ𣬵�����ȫ���¿�����100 �ң�2008���ּ����¿�150 �ҡ�

����ͬһ�꣬������һ�磬�����������һ�ִ��������������ʱ�����̸���������Ǻܿ���ö��˵�һ��Ͷ�ʡ�����Ҳ��ʼ���ٿ��꣬һ·����ն������2010��嵽��ŦԼ���У���Ϊ���й���һ���߽�����ŦԼ�������ĵ���ʽ���Ʒ�ƣ��䶯һʱ��

�����������ζ����͵����������к������ֱ���߳����壬һ�Ƚ��꿪���������Ϻ�����Զ�������Ų�û�в����ܺõ�Ч��������������������ʽ�������Ҫ���˵���һ������——����������ȫ����Ʒ�����Ϳ�������������Ŀ��顣

����ͬ�������⣬�湦��������ڡ�����ʱҲ����������ʱ�湦��“˫����”����ΪƷ������ǿ��һ���г�ӯ���ܴ졣�������̴����Ҷï�н���Ʒ�Ʋ�����“��”Ϊ��ɫ������“�湦��”�����Ťת���档2004 ��-2007 �꣬�湦��ʼ�ձ��������55%�������ٶȣ���Ϊ��ʱ����ϣ����Ϊ“�й�����”��Ʒ��֮һ���κ�2011�귢������������ڶ��������˷�չ��

�����������ڿ�����������֮��Ҳ������“�����ڹ�”����Ҫ�ԣ��˻�����֮���ĥ�����ִ�����ҵ����ģʽ���ȴ���һ�γ���ȫ���Ļ��ᡣ

�������⣬��һʱ�ڸ���������ӿ���˲�������Ʒ�ƣ��籱�����ϳ��㡢�ͺϹȣ��㽭������ˡ��㶫�Ķ��ǿ�͡�ɽ�������˿�͵ȵȡ����缦Ҳ���ݷ��ڰ��պϷʣ�����ֳ��ҵ���й�������͵�����������ͨ�˼���ҵ�������͵��ؽ�“������ĸ��”�����“���缦”�����Ż���ɡ�

����2

����2013��2017��

�������뽩�֣���ʽ���������Ծȣ�

����2012�������������Ѻ�����ҵ������ڲ�������ʱ�������ͬʱ�����Ż������������������������������ʽ����ͻ�������ս���档

�����������������߶�����ʽ��͵����������ˣ�����ʽ��͵��Ͽɶ�����������ʼ��ע��ʽ��͵�ζ����Ӫ����ֵ��һ��������֤�ǣ��������;�ͷ���͡��ϵ»������ڱ�����������Ƴ���ʽ��Ʒ����ϵ»����������ձ������������Ƴ���ʽ��Ʒ��

����Ȼ������ս�Ȼ������ø���ֱ�ӡ����ҡ�

����ǰհ��ҵ�о�Ժ������ʾ����2011-2017�꣬�й���������9244��������1.6���ڣ���2013��֮�������ٶ�ȴ����µ���ͬ��������18%����5%���ҡ�

����������������������г��ı仯��һ���棬���ڲ����ٻ���ţ�������ɫ��Ʒ�����������ߵ�ѡ���ø��ӷḻ����һ���棬��һ�������߶�ʳ���Ʒ�ʺͶ����ԣ��Լ����ѻ������˸���Ҫ����������ҵ���Ŀ���������������˳��������·硣

������Σ�2011~2015����ڴ���ʳƷ��ȫ�¼�Ƶ�����Ҷ༯�г����ڿ������ʹ����ʽ��ͳ���������Σ�������;�ͷ���������������¼��ع⣻���͡��ϵ»�����ʤ�͡��¿�ʿ�����͵Ĺ�Ӧ�̽��������ٳɼ�����ϲ�¼������⣬�����Ź�����������г��������˵��ԡ�

�����г�����������ԭ���߸��ͽ���������Ҫ��1000�ҵ����ʽ�����Ʒ����ͻȻ����Ʒ���ϻ����⣬��ʼ������չս�ԣ�������Ч���������롣

�����湦���³����2015�����̹�ԣ����Dz���ҵ������ҵļ��꣬����Խ��Խ����2011 �꣬������ǿ֮�п����ҵ��ӯ���ʴ�Լ��8.52%����2015 ���������Ϊ 2.8%�����湦��Ҳ����ǿ��̫��꣬ת��������ʽ��͵ķ���ƽ̨���۽�Ͷ��ҵ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���