������ҫ��100��û����������ѷ���������˰��꣬2012��7�¾�ֹͣ��Ӫ�ˡ���ܽ��û�о������������ж���Ҫ����Ϊ2012�����Ǵ�ܽ�����¿���ﵽ�����ʱ�ڡ�

�����˺��������չ����Ϊ�����Եء�����֪���ȡ���������������ʱ����ܽ���Ѿ��ز�ȥ�ˡ�

����8��֮���2020�꣬��ܽ��ѡ�� all in ���ϣ������ܹ�“������”��

����Ŀǰ���ϵ�;����Ҫ����������Ӫ������ר���꣬����������������

������Ӫ������ר����������Ҫ���Ա���������ƴ��ࡣ���ھ���ҳ�治��ʾ������“���ƾ�”�Ա����Ա���ƴ������ҵ�����������Ȼ����ܽ����ƴ����ϵ��������Ա��ϵ��������һ������������Ȼ���۸�Ҳ������һ�롣

���������ܽ���ܹ����Ŀǰ��������������������������ƴ��࣬���Ȱ�“�Լ۱�”��ƴ����ϣ�δ�ز��ܴ���һƬ��ء�

�����ڶ���;��������������Ҳ��һ����·�ӡ���һ��ŮЬƷ��“������”����2019��ĩ��2020�����Ϊ“���쾭��”�Ĵ����ʣ�Ϊ��“����”�����Ƕ������������⡣�ڽ���5�µ�������������Ͷ���߹�ϵ���¼������ʾ��Ŀǰ��ǩԼ�ĺ��˴���100�����ң�����ֱ������30�����ң�С��ʮ������������ֱ�����м�ʮ������Ƶ���ˡ����������ʱ��г��ϵijɼ��������˵ģ���һ�����ǵ�����414.45%��

�������Դ�ܽ�����������һ���ƴ��С���“������”ѧϰ������ȫ���Եġ������ܽ�ݽ�ƴ����������ĵͼ۲��Խ��е��ף�����ԭ��Ʒ��ӡ��ļӳ֣�“����”��������Ҳ���ܲ��١�

����2����������������Ʒ���ܴ죬��ܽ�ݵ����ÿ���ô����

������ܽ�ݵ���һ�����������ô�ܽ�ݼ���û���˷����ı�Ǯ���Ǿ��ǣ���ܽ��Ϊ��ר�ķ�չŮЬƷ�Ʒ����˰��ϡ��Ϳ˵Ĵ���Ȩ��

���������й���ֵ���ķ�����ҵ��˭�������˶�Ʒ�Ƶİ�̤����ֹ��8��28�գ���ֵ�ߴ�2200�ڸ�Ԫ������Ϊ���ϡ��Ϳ˷�����й�������ҵ�������ң����������������ʡ��������ϲ�����ʤ��

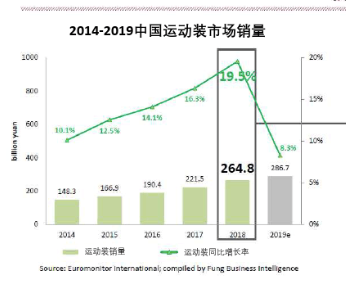

�����ڴ�ܽ�ݷ���Ϊ���ϡ��Ϳ��������̵�ʮ��֮���˶������г�����Ϊ���й��г��������г����ڡ��й������г��о����桷�п��Կ�������2014�굽2018�꣬�й��˶�װ�г���������һ�����͵�ֱ�ߡ�

����2018���й���װ�г���ռ�ݶ���ߵ�ǰʮƷ���У���6�����˶�Ʒ�ơ�

�����˶�Ʒ��һ�ɳ��죬ŮװƷ��һ��ǧ�

��������äĿ���ţ�2017��Ӹ۹������ˡ����ı���äĿ���ţ����������������ء�

����Ȼ����������Ȼ˥���ˣ�������ס��Ϊ���ϡ��Ϳ��������������ߣ��������µ��ϲ���ֵ600�ڸ�Ԫ����2017������Ӹ۹��г����е�531�ڸ�Ԫ��Ҫ�ߡ�����ܽ������ֵ��ֹ��2020��8��28�գ���3.117�ڸ�Ԫ��

������ܽ�ݷ������˰��ϡ��Ϳ˵ľ�ӪȨ���ͷ�������һ��ҡǮ����

�����������������̣�����������Ʒ���أ�����������ҵ����˼��

����������֪����̤������׳���ǴӰ��������չ�FILA�Ĵ�����2009�갲̤�Ӱ�����������FILAʱ��FILA���ŵ겻��50�ң�����һֱ���ǿ���ġ���̤���ֺ�FILA��λΪ“ʱ���˶�”�����и߶�·�ߡ�����2014�꣬FILAʵ����ת��Ϊӯ���˺�̤��ʼ����˫λ��������2015�꣬��̤Ӫ��ͻ�ư���Ԫ�ż����ﵽ����������Ʒ��˾��ҵ����ߵ㡣2020���б���ʾ����̤147�ڵ������У�FILA�����˽�һ�롣

��������˵�����˺õĴ���Ʒ�ƣ�����һ����ζ�ž������������˺õĴ���Ʒ�ƣ�һ���ܹ����Լ��Ķ�Ԫ����չ�ṩ������

������Ҳ��Ϊʲô��̤������“������”��·�ϣ��Ⱥ��չ����ձ���ѩƷ��Descente��Ӣ���ij��н���Ʒ��Sprandi�������߶˻����ɽƷ��Kolon Sport�������߶��˶�Ʒ�Ƽ���Amer Sports��

�������⣬�ز�������֮����Ҳ��Ч�°�̤��·�ӣ��ز��չ��˸�����������֮���չ���“Ӣʽ”��

����03 �

����վ�����ڻع���ʷ�������ģ���һ�г����䶨֮������ƫ�������������ҵ�һЩ“��Ȼ”����ʧ�ܵ����ɡ�ֻ�ǣ���ʱ�������Ʊ��֮�ʣ����˿��������ơ�

������ܽ�ݵĴ�����ת�����ϻ��������µĿ�ʼ���Ͼ���ֻҪ���ڳ��У����л����г��룬��ôһ�н��п��ܡ�

������Դ�����ƾ� ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��ܽ��