|

�������������˾����Ͱ����ⲿ������ҵ��������Ա�����ʽ�Ա���˫��ҵ���ڲ�ͬά�ȵķ�չ�����

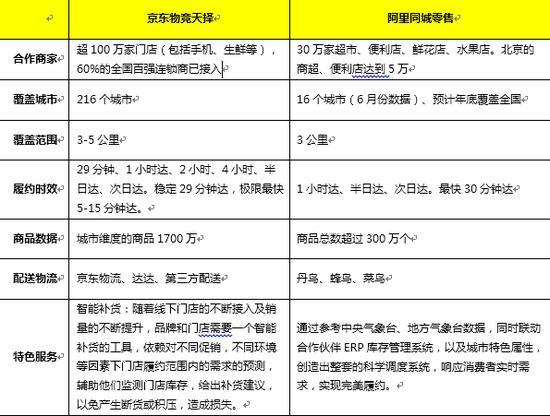

�����밢����ͬ�������г���ҵ�������Ա�

�������ѿ�������ǰһ�겼�ֵľ��������������³��и��ǶȻ�����Ʒ��/��Ʒ���ж��ϣ���Ҫ���ڰ���ϵ�����ⲿ������ʾ��2020��1-6�£����������Ѿ��г���10000��Ʒ��ʵ�ֳɽ���ͬ������100%��7000��Ʒ��ʵ�ֳɽ���ͬ������200%��5000��Ʒ��ʵ�ֳɽ���ͬ������300%����200��Ʒ��ʵ�ֳɽ���ͬ����������Ԫ����20��Ʒ��ʵ�ֳɽ���ͬ��������10�ڡ�

�������뾩����������“all in”ȫ��������ϵ��������ȫ�������ϣ�����Ϊ�������ṩ���κ�ʱ�䡢�κεص����ܲ��컯��������Ľ��������Ҳ�ô���Ʒ���̳�ָ��ܵ��˾����Ĺ�Ӧ������������Ʒ������Ч�ʡ�ʵ��ȫ�������ۡ�����ݵش��������ߡ������ͬ������“��”��·��

����������ϵ�����ڸ�������·——��Ȼ�ӽ����Ͽ���ÿ�ζ��ǵȾ��������¶���������̸��������ಽ�����ķ�ʽ��Ҳ���������Դ��ijɱ���

�����������飬ȫ����ս���IJ��ĵ�

�������˵�����۵��ϰ볡�ǻ����������ô���۵��°볡������ȫ��������ȫ�����ĵ�һս������ͬ�����ۡ�

������ô�����š�����ϵ�������Ƿ��ܳ�“����ɱ”�ľ��棿��Ŀǰ���������־���һʱ�������Գ��ͣ��������������г��������⣬���¸��۽�������ϵ��ҵ������ģ�¾������ж��ϱ��������Ӳ������̳���Ŀת�Ա�������ţ��Ա�Сʱ�����ǶԱ꾩������Ҫȫ����������ֶ��Ǹո���û��ͻ��ҵ�����ᄎ�����Ѿ������������࣬�ӳ��ڵ�ǿ��Ч�ʣ������������������ػ���·�����ߡ�

������ô����ϵ�Ķ�����“������”Ӱ�쵽��������

��������Ŀǰû�У�δ�����ѡ�

������Ϊ���漰���������Ƿ�ԸΪ��������⡣

�����������“������”�����漰�ĺ����̼�������С���С������꣬�漰����ƷҲ���dz����Ʒ�����ڱ�Ʒ��˵���г��۸���������ġ��̶��ģ���������߶��ڼ۸�仯�����ж��DZȽϸߵġ�

�������磬һƿ500ml�Ŀ������ֶ���ȴ����̳��ļ۸�һ����3Ԫ���ң�����С���С�������ļ۸���������5Ԫ���ҡ����������������������Ը��Ϊ��5���ӡ�10���ӵ�ʱЧ��ȥ��Ǽ���Ǯ��

������һ��������Ʒ�����⡣

����ͬ�����۵ĺ�����Զ����Ч�ʣ��������顣��������˵��լ����������“����”������������ͬ�������г���ģ�����г���ģ����Դ���������ߵ����������������ǻ�����������ģ�����Խ�ѣ������������������Խ�����ͻ���١�

��������APP�Ѿ�����Ʒ����ҳ������“ͬ������”��ǩ���Ա�Ҳ������“Сʱ��”��ǩ������ԼʱЧֻ��һ����ʼ�㣬�����������߲������������ģ�������Ʒ��������Ʒ��Ʒ�ؽ��Ǿ���ͬ��������һս�ɰܵ�ʤ���֡�

����������B2C��Ӫģʽһֱ��������������ҵ����һ�ĵı�ˣ�����ģʽ�¶��ڼ۸��ȶ��ԡ�Ʒ�ʵ�ǿ�ѿض����Ͽ��ģ����ܹ�����Ӧ�Բ��ϱ仯�������ߵĹ�����������ˣ�����ϵҲ��ѧϰ��Ӧ������ģʽ��

�������ԣ�������Ƕ������������Ǿ�����“1Сʱ����Ȧ”�����ǰ���ϵ��“Сʱ��”���������ŵ�“��ѡ”����Ҷ����������ܵ����ⳡ“ͬ�Ǵ�ս”�д������֡��������ᄎ������չ�ֵ���Ӫģʽ��“�»���”���ƣ�ȷʵ���˰���ϵѧϰ��ģ�µķ�����˵����ʱ���ڣ�ͬ��“����”����δ����������һ֦�����Լ�����ϵ�ļ����ϵľ��棬���»�������ܳ�һ��ʱ�䡣

������Դ�����ڽ���վ ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ͬ������ |