������ǰ���µģ����ǿ�������������С�Ͳ�����ҵ�����۲����ݣ��ҹ�Ŀǰ���г���1000��Ҳ�����ҵ�����и��幤�̻�ռ�ȳ���95%��

������ģ��Խϴ�����в�����ҵ��Ҳ�������ڼ���������¬��һ����ҵ��Ҳͬ��ȫ������

����ͬΪ�۹����еIJ�����˾��ë�ţ������ڼ䣬Ϊ�˽�ʡ��֧���ر��˿������ٵ��ŵ꣬���������ӱ���������人�������г�����Ŀǰ��Ҫ�ֲ��ڶ��ϵ�����

������ë�Ž���ҵ��Ԥ����Ԥ��2020�ϰ�������ͬ���½�23%����ӯ��1.64������ҵ�����ֵ��

�����Ȳ��Ȳ�ͬ����һ�·ݹر��˴�½941�����������2019��Ʊ�����ȫ�꾻�����Ѿ��½�37.7%���°��������������51%��

��������֮�⣬A�����еIJ�����˾���ݾƼң�һ���ȵIJ���ҵ������ͬ���»�54.10%��������ʳ����ǧ��ȫ�۵¿�1�ڶ࣬��ҵ���������µ���

�������������ת��������Ӫ�ָ�����ҵ���������������ᡣ��������������ҵ�Ͳ����˴����Ŀ־���ѹ������������ͼ����������ҵ���ˣ�վ�������ǻ���

���������̱������ʵ���ڳ���

����С�Ͳ�����ҵ���볡��DZ�ڵĴ�ҵ�߲�Ը�볡���Ժ�������˵���ⷴ���dz��ĺû��ᡣ

���������й�����Э���о�Ժ�����ġ��¹�������3���й�����ҵ������״���桷����36.28%�IJ����Ѿ��رղ��ֻ���ȫ���ŵ꣬59.8%�IJ����ʾĿǰ�ŵ���Ŀ��Ȼ������״������3.92%�IJ����ʾĿǰʵ���������š�

�������������رգ������г����������������������ڵ���������ȴ�����ͷš��Ժ�������˵���������ţ��ո���Ϊ���鵹�յĻ����ҵ���г��ݶ��ͷ����ҵ���е�ʵ���͵�����

������ʵ��������֮ǰ���������Ѿ������˿��������ڣ�2018����ǰ��ÿ�꺣�����¿��ŵ���30�����ң�2018���ŵ�����262�ң�2019���¿��ŵ�302�ң�����2019����ĩ�������ŵ����Ѵ�768�ҡ�

���������ڼ䣬��˾���ڳ����ƽ��ŵ���������ţ�������¿���300�ң��ܵ�������ʽͻ����ǧ�ҡ�

�����³������⣬������Ҫ�����ŷ���

����2010��֮�����̿�ʼ�������⣬�����ʻ�������С�г�Ч������2019��ĩ�������ŵ꣨������ۡ����š��й�̨�弰���⣩������52���ŵ꣬Ӫ�ճ���22.7��Ԫ��

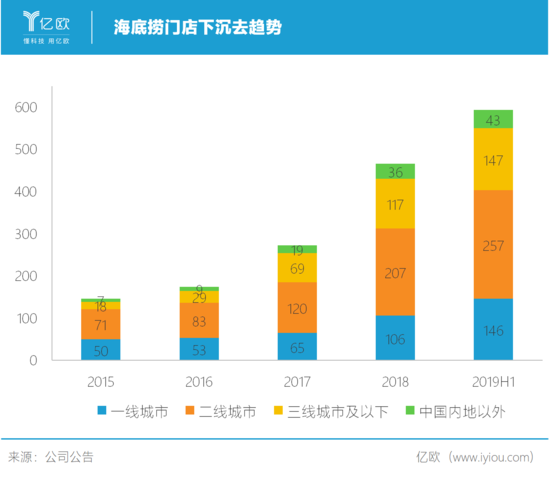

�������ڵ��³��г����������³����ŵ���ռ������������2015��66%������2019H1��75%��2018�������ŵ����ٳ���70%���Ҹ�������ͬ�������Ȼͻ����

�������������³��У������̿͵�����Խϵͣ�95Ԫ/�����ң�2019�귭̨��Ϊ4.7���ң�������һ�߳��г�ƽ������ѡַ���������ƺ�Ʒ��Ӱ�������ƣ��������ڵ��߳��е��ھ�ռ���Ȼ��С��

����������й�������ҵ������������ʺ���������Ӫ��

����2019�꣬���ڻ�������ģ5304��Ԫ���ڲ�������������ռ��13.9%����������ռ�ʽ�0.5%��Ҳ��������ˣ��г��Ÿ��ڸ����ߴ���ʮ������ӯ�ʣ����ֲ������������ֲ����������ġ�

��������

���������ڼ䣬������ҵ���������������ձ鶼��20%���ϣ�����Լ��5%�IJ�����ҵƾ����������ʵ��������ҵ��������������

�������������ڸ�������ҵ��������Ӱ���ͬʱ������ҵ�����ı����ٺ���Ӫģʽ�ĵ߸���

�������������۵���ҵ��Ӳ�����������ŵ�����ҵ������ʹ�ͳ��ҵ��ȶ�����ȫ��ͬ�ķ�����ӵ�����ϣ����������ƶ˵Ķ��ֻ��ܣ������Ǻ����̵ȴ�ͳ������ͷ����������Ҫ���ǵ����顣

������Դ: ��ŷ�� �ſ���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ������