�������ȵ��ļ�������һ����ˬ���̲������������˵ı��䣬����ϲ�衢��ѩ�������̲��Ϊ��ѡƷ�ơ�

������Ȼ������²����ľ������Ѳ����°볡����ϲ�衢��ѩ��ͷ����Ҷ��ԣ�����ڼ��ҵ��г��������ȹ̵�λ������Ѱ������������Ϊ2020���ͷ�ȴ��¡�

������ʵҲ������ˣ���������ɫ������“��ǿ”ı����ͻΧ֮ʱ��ϲ�衢��ѩ�����˼����³������̣�ǰ���죬DT�ƾ�������һ�����ݣ�ϲ�衢��ѩ���ǰͿ����������³��еĿ����������Ѿ������˶��߳��С����ڽӽ�һ�߳��С�

���������������²���������ϲ�衢��ѩƵƵ�������ʡ����С��Ƴ���Ʒ�Ƶ���Ϣ��������Ӯ��û�г���֮ǰ��ϲ�衢��ѩ����ѡ���˼����³���Ѱ���µ�����ս����

�������������

����ϲ�衢��ѩ�³��г�Ѱ��“����”

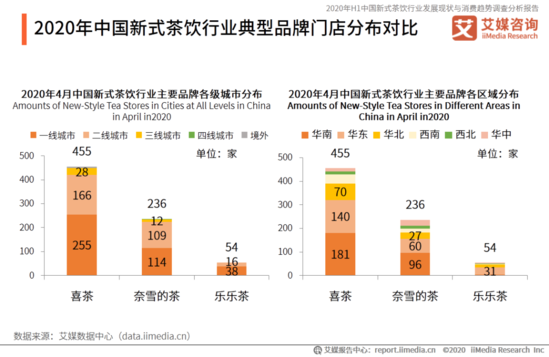

�������ɷ��ϣ�ϲ�衢��ѩ�Ե���֮���������һ���߳��е��г��ռ䡣������ʾ��67%���²��������߳�סһ�߳��С�ϲ�衢��ѩҲһֱ�ߵľ��Ǿ�Ʒ���߶˻�·�ߣ����װ�ξ����������յ��ŵ����ͬ��Ʒ�ƵĶ��۾Ϳɼ�һ�ߡ�

�����ڽ�����������У�ϲ�����ѩҲ�ڲ��ϼ̳��ǰͿ˵ġ������ռ䡹���������ߵ����϶��������Ѿ��ܸߣ���Ȼ���������ǽ������ŵ�Խ��Խ���Ҳ��������ŵ�Ʒ�࣬��ͬ����Ϊ�˹��̸߶˻��Ķ�λ��

�������Dz������������Ķ��磬ϲ�衢��ѩ��һ���߳��������ˮ��ʵ���˱���ʽ������

����Ȼ�����������г��ľ���״̬Ҳ���ڰ��Ȼ����г���ģֱ��ǧ��Ԫ����ʽ����������������ҵ���ż��ϵͣ��Ѵ������г����ɵ��캣�г���

������ϲ�����ѩ�IJ�90%���ϵ��ŵ�ֲ���һ���߳��У����ɱ���ĵ���һ�����г�����ı��ͣ������г�������

���������ٵ�����ǡǡ��ϲ�衢��ѩ�ǻ���ʱ��г���������Ҫԭ����˵�һ���ߴ����г�������ϲ�衢��ѩ����ҪѰ���µ������г���������Ư�����г����ݼ������ʱ�“������”��

������ʵ����ͺ���������è�����������³����г�������һ���ġ���������ƴ���ijɹ���������è�������ļ����³�ս�ԣ������г������������DZ���Ѿ��������ɡ�

����ԭ�����ڣ��������˿ڻ�����һ�����߳������������ij�����������������³��г���ɢ�������û�������������ʶ��ʼ���ѣ��³��г���չ������١�

������һ���г��������õ��²�����������Ȼ���á��Ͼ�Coco��һ��㡢��ѩ����Ϊ�����ĵ���Ʒ�Ƶijɹ�����ֱ�ӵ�֤����

�����Դˣ�ϲ�衢��ѩ��Ȼ��֪������

�����������ǿ����ˣ�һ���棬����ϲ���Ƴ���Ʒ��“ϲС��”Ŀ�ľ���������ռ����Ʒ����һ���ߵ��г��ռ䣻��һ���棬Ҳ����������ǿ�������������ǰ��ŵ�ֱ�ӿ����������߳��У�Ѱ���µ������ռ䣬������Ʒ������battle��

������ϲ�衢��ѩ�ܷ��Ȳ��³���ץס���߳��кͷ�CBD�������û�����������������������ģӯ���Ĺؼ���

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ϲ��