�����������£������˶�֪������ҵ���ӿࣺ�Ϳ�Ӫ�մ��38%������Ա��ZARA�ر�ȫ��Χ1200���ŵꡢ��ӡ��Ʒ�����ӹ�˾�����Ʋ�……���Ƶ���Ϣ���ϴ̼�����ҵ�������

������ͬһ���������������ǰ����֪������ҵҲ�Ӳ���ҵ����ն�����ˣ����¿ȻҲ�����⡣

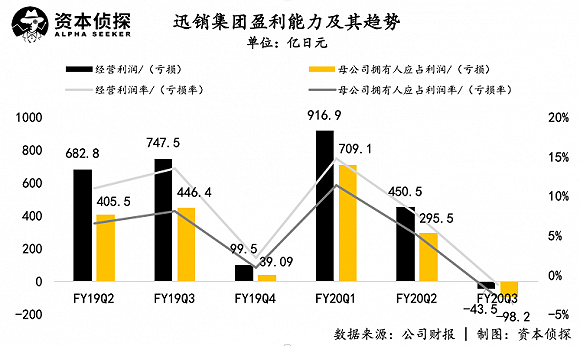

����7��9�գ��ձ�Ѹ�����ţ����¿�ĸ��˾�����¼��“Ѹ��”������2020���ǰ���Ƽ�������2020��5�µ�ֹ��ҵ�����棬����൱���ֹۣ�

����2020��ǰ���Ƽ���Ѹ���ۺ������ܶ�ԼΪ1.55������Ԫ(Լ��1009������ң���ͬ���½�15.2%��

������Ӫ����Ϊ1323����Ԫ��Լ��86������ң���ͬ���½�46.6%��

����ĸ��˾ӵ����Ӧռ����Ϊ906����Ԫ��Լ��59������ң���ͬ���½�42.9%��

�������嵽������Ӱ�����صĵ����Ƽ���Ѹ�����dz�������һʱ����ټ��Ŀ���

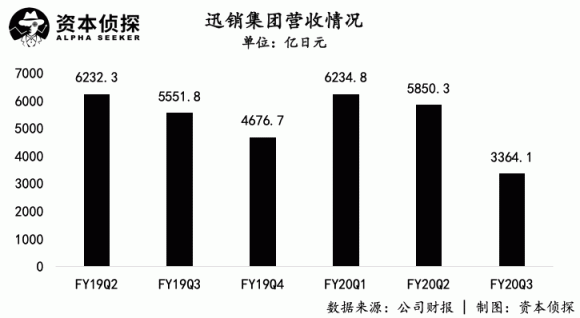

����Ӫ��Ϊ3364.1����Ԫ��Լ��219������ң���ͬ�Ƚ���39.4%��

������Ӫ����Ϊ43.5����Ԫ��Լ��2.8������ң���ȥ��ͬ��Ϊӯ��747.5����Ԫ��Լ��48.7������ң���

����ĸ��˾ӵ����Ӧռ����Ϊ98.2����Ԫ��Լ��6.4������ң���ȥ��ͬ��Ϊӯ��446.4����Ԫ��Լ��29������ң���

����Ӫ�մ������ӯת����Ѹ������ݲƱ�������ҵɪɪ����——�ѵ����������¿�Ʒ�Ƶ�Ѹ����ҲҪ��Ϊ���������̳����

������������δɢ�����������ش�

����Ѹ�������֣���ҵ�����֪���Ŀ��ܲ��࣬��������“���¿��ĸ��˾”�����ݣ����˶����Ȼ���Ͼ����Ʒ���ڹ��ڵ���֪��ʵ��̫���ˡ�

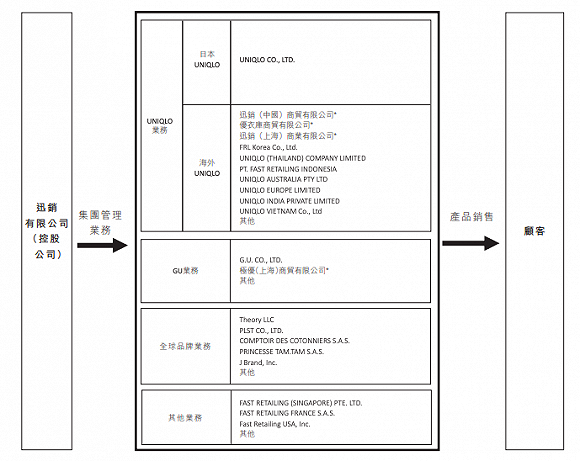

�����������¿⣬Ѹ������GU��Theory��Princesse tam tam��J Brand��PLST�ȷ���Ʒ�ƣ��ֱ�������Բ�ͬ�����г���ϸ��Ʒ��IJ��֡�Ŀǰ��Ѹ�����������۶�������һ�������̣���ȫ���г��ĵ�λ������Zaraĸ��˾Inditex��H&Mĸ��˾Hennes & Mauritz��

�����������¿��������г��ļ�����֪�ȣ�Ѹ���ķ�չ���һֱ����ҵ���ע��������ʱ�ڸ�����ˡ�����һ�Ƽ���ʼ��Ѹ��Ӫ���»������ƾ��Ѿ����֣�������ʱӪ�պ�����˫������Ҫԭ��������״�����Ժ����г���Ӱ�졣

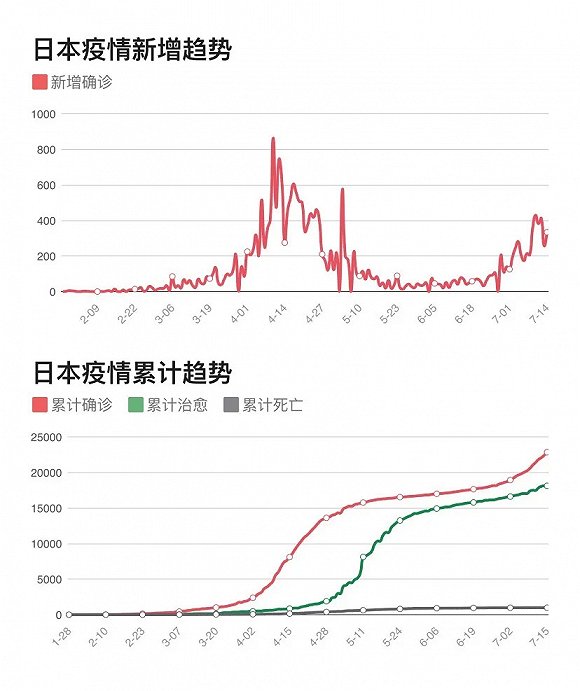

���������˵����Ƽ���3����5�£���Ѹ���Ĺ��ڻ�����Ҳ�����������4�¿�ʼ���ձ�������ȷ�����������������ζ���ձ�Ҳ����������ҵ�ͣ�ڵĽΡ�

ͼԴ����Ѷ����

�������嵽Ѹ�����ţ��Ʊ���ʾ����3����Ѯ��5����Ѯ���ձ�������ʱͣҵ�����¿��ŵ���һ�ȸߴ�311�䣬ռȫ�����ŵ��38.3%��ͬ�������ص����˵Ļ���Ѹ�����µ�����Ʒ�ƣ���TheoryΪ������4����Ѯ��5����Ѯ��Theory���ձ����ŵ꼸��ȫ��ͣҵ��

Ѹ�����ŵ�ҵ�֣��������¿�Ϊ��Ӫҵ��

����Theory������“ȫ��Ʒ��ҵ��”

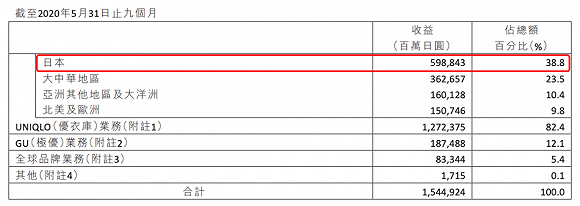

����������ṹ�������ձ������г�����Ѹ�������������Դ����������5�·ݵľŸ�����ձ����¿�ҵ������ռѸ�������������38.8%���ں����г�����δɢ�������г�������������£�Ѹ��������ѹ�������֪��

�������ݲƱ���Ѹ���ڵ����Ƽ���Ӫ��Ϊ3364.1����Ԫ��Լ��219������ң���ͬ�Ƚ���39.4%�����У��ձ����¿�ҵ������ͬ���½�35.5%����Ӫ������Ǵ���½�74%��

������ӯ�������Ͽ���Ѹ�������ټ����ڵ����Ƽ����ֿ������ڸòƼ��ľ�Ӫ����Ϊ43.5����Ԫ��Լ��2.8������ң�����Ӫ������Ϊ1.3%��ĸ��˾ӵ����Ӧռ����Ϊ98.2����Ԫ��Լ��6.4������ң���������Ϊ2.9%��

������ֵ������Ѹ��������ӯת������Ҫԭ�����ڴ����ŵ���ʱͣҵ��Ӫҵʱ�����̣�Ѹ�������ŵ����ҵ���������豸��ʹ��Ȩ�ʲ�¼����ǰ���Ƽ�152����Ԫ��ֵ����Լ��9.9������ң�����������ֵ��ȥ��ͬ�ڽ�Ϊ20.5����Ԫ��Լ��1.3������ң���

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���¿�