ЎЎЎЎ·бё»өДТөОсГЕАајУіЦПВЈ¬ФЪИХұҫј°ЦР№ъҙуВҪЈ¬ТБМЩЦТНкИ«ҝЙТФідөұИ«јТұгАыөкөД№©УҰЙМЎЈ

ЎЎЎЎөұИ»Ј¬ТБМЩЦТ¶ФЦР№ъҙуВҪКРіЎИ«јТұгАыөкөДёДҪшЈ¬РиТӘөГөҪ¶ҘРВөДЦ§іЦЎЈ

ЎЎЎЎәуЖрЦ®РгөЗМЁЈ¬И«јТ“јІЛЩұёХҪ”

ЎЎЎЎКВКөЙПЈ¬ТБМЩЦТИ«ЧКУөУРИХұҫИ«јТЈ¬КЖұШҪшТ»ІҪФцјУЖдФЪЦР№ъҙуВҪИ«јТөД№Й·ЭЈ¬Ул¶ҘРВјҜНЕөДЖ·ЕЖКЪИЁҫА·Ч»тҝЙөГөҪФІВъөДҪвҫцЎЈ¶шХвЦ®әуЈ¬И«јТРиТӘјҜЦРҫ«БҰУҰ¶ФФЪЦР№ъҙуВҪКРіЎөДМфХҪБЛЎЈ

ЎЎЎЎҫЭЦР№ъБ¬ЛшҫӯУӘРӯ»бЈЁCCFAЈ©·ўІјөД2019ДкЦР№ъБ¬Лш°ЩЗҝГыөҘЈ¬ҙУГЕөкКэБҝАҙҝҙЈ¬ЦР№ъҙуВҪөДНвЧКұгАыөкЦРЈ¬И«јТЕЕГыөЪТ»Ј¬ОӘ2801јТЈ¬ЕЕГыөЪ¶юөДВЮЙӯОӘ2629јТЈ¬7-11ОӘ2147јТЎЈИ«јТФЪКэБҝЙПХјҫЭУЕКЖЈ¬¶шЗТЈ¬№ъДЪұгАыөкЖХұйІ»УҜАыЈ¬ДҝЗ°ТІЦ»УРИ«јТЎўВЮЙӯКөПЦБЛУҜАыЈ¬ЖдЦРЈ¬И«јТФЪ2008ДкКөПЦөкЖМУҜАыЈ¬2012ДкКөПЦЧЬІҝУҜАыЈ»ВЮЙӯФтКЗФЪ2019ДкІЕКөПЦУҜАыЈ¬¶ш7-11ЦБҪсИФОҙКөПЦіЦРшОИ¶ЁөДУҜАыЎЈ

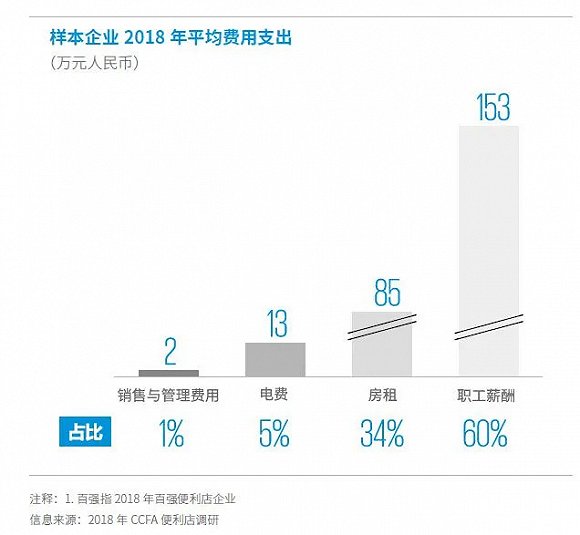

ЎЎЎЎОӘКІГҙұгАыөкРРТөИзҙЛјиДСЈҝЧКҪрКЗұгАыөкЧоҙуөД“ГьВц”Ј¬іэБЛ№Й¶«ЧКҪр¶ПБСө№ұХНвЈ¬ұгАыөкЖ·ЕЖҫӯУӘІгГжТІіРөЈЧЕҪПҙуЧКҪрС№БҰЎЈёщҫЭұПВнНюБӘәПCCFA·ўІјөДЎ¶2019ЦР№ъұгАыөк·ўХ№ұЁёжЎ·ПФКҫЈ¬ЦР№ъұгАыөкФЛУӘіЙұҫёЯЖуЈ¬2018ДкұгАыөкДкЖҪҫщ·СУГ60%Ц§іцОӘЦ°№ӨРҪікЈ¬34%ОӘ·ҝЧвЈ¬Ҫь95%өДіЙұҫОӘУІРФЦ§іцЈ¬БҪПоәПјЖДкЖҪҫщЦ§іцОӘ238НтФӘЎЈ

ЎЎЎЎЦР№ъұгАыөкФЛУӘіЙұҫёЯЖу

ЎЎЎЎКэБҝәНУҜАыЙПөДұнПЦКЗИ«јТұгАыөкөДУЕКЖЈ¬ө«ЖдБУКЖТІәЬГчПФЎЈ

ЎЎЎЎCCFAКэҫЭПФКҫЈ¬2019ДкЈ¬И«јТұгАыөкКөПЦПъКЫ¶о100.3ТЪФӘЈ¬Н¬ұИФціӨ5.7%Ј¬ГЕөкКэБҝ2801Ј¬Н¬ұИФціӨ8.9%ЎЈХвТ»КэҫЭПаұИВЮЙӯәН7-11ФтВФПФІ»ЧгЎЈ

ЎЎЎЎ2019ДкЈ¬ВЮЙӯКөПЦПъКЫКХИл59.6ТЪФӘЈ¬Н¬ұИФціӨ39%Ј¬ГЕөкКэБҝ2629Ј¬Н¬ұИФціӨ33.2%ЎЈ7-11КөПЦПъКЫКХИл73.8ТЪФӘЈ¬Н¬ұИФціӨ26.4%Ј¬ГЕөкКэБҝ2147Ј¬Н¬ұИФціӨ18.9%ЎЈ

ЎЎЎЎәЬГчПФЈ¬ВЮЙӯәН7-11ХэФЪ·ЬБҰЧ·»чЈ¬¶шИ«јТФтҪшИл»әВэФціӨЧҙМ¬ЎЈХХҙЛЗчКЖЈ¬И«јТөДГЕөкКэБҝҪ«әЬҝмұ»БҪХЯі¬ФҪЈ¬ПъКЫКХИлөДі¬ФҪТІЦёИХҝЙҙэЎЈ

ЎЎЎЎОҙАҙБҪДкҪ«КЗЦР№ъұгАыөкКРіЎөД»ЖҪрЖЪЎЈ»ӘМ©ЦӨИҜСРұЁЦёіцЈ¬№ъДЪұгАыөкРРТөҙҰУЪ·ўХ№әмАыЖЪЎЈёщҫЭ·ўҙпКРіЎҫӯСйЈ¬ұгАыөкТөМ¬ФЪИЛҫщGDPҙпөҪ1НтГАФӘКұІҪИлҝмЛЩА©ХЕЖЪЈ¬¶ш№ъДЪИЛҫщGDPФЪ2018ДкҙпөҪ9780ГАФӘЈ¬Іҝ·Ц·ўҙпіЗКРұгАыөкТөМ¬ТССёЛЩЖМҝӘЎЈФЪҫӯјГЎўХюІЯЎўЧКұҫөДЗэ¶ҜПВЈ¬№ъДЪұгАыөкРРТөұЈіЦҝмЛЩФціӨЎЈУРТөДЪИЛКҝЦёіцЈ¬ЦР№ъұгАыөкөД·ўХ№»№УРәЬҙуөДҝХјдЈ¬ХжХэөД»ЖҪрЖЪУҰёГФЪ2021~2022ДкЎЈ

ЎЎЎЎДЗГҙЈ¬ТБМЩЦТВтПВИХұҫИ«јТЎў¶ҘРВјҜНЕЛіАыРшФјЦ®әуЈ¬И«јТКЗІ»КЗҝЙТФј«ЛЩЗ°ҪшБЛДШЈҝ

ЎЎЎЎІ»Ј¬»№УРЦР№ъұҫНБұгАыөкөДМфХҪЎЈ

ЎЎЎЎҪьјёДкЈ¬№ъДЪұгАыөкРРТөУҝИл°ЩТЪЧКұҫЈ¬РВРЛұгАыөкөДіцПЦОьТэБЛ°ўАпЎўМЪС¶ЎўёЯкІЧКұҫЎўәмЙјЧКұҫЎўҫэБӘЧКұҫЎўIDGЧКұҫөИҫЮН·ИліЎЎЈ

ЎЎЎЎЙХЗ®өҪЧоәуЛдИ»ҙу¶аКэұгАыөкВдөГТ»өШјҰГ«Ј¬ө«ТІУРәЪВніеҪ«іцАҙЎЈХвЖҘәЪВнҫНКЗұгАы·дЎЈ

ЎЎЎЎө®ЙъИэДк¶аЈ¬ұгАы·дТСФЪИ«№ъөД20ёціЗКРҝӘіцБЛі¬1500јТГЕөкЈ¬ІўТ»ҫЩёДРҙ“ұұҫ©КЗұгАыөкөД»ДД®”Хвҫд»°ЎЈ

ЎЎЎЎҪсДк5ФВЈ¬ұгАы·дРыІјНкіЙРВТ»ВЦИЪЧКЈ¬ІўіЖұұҫ©өШЗші¬500јТГЕөкФЪ2019ДкТСКөПЦУҜАыЈ¬ФӨјЖҪ«УЪҪсДкФЪИ«№ъ·¶О§ДЪКөПЦГЕөкУӘФЛІгГжөДјҫ¶ИУҜАыЎЈ

ЎЎЎЎНвЧКұгАыөкјёК®ДкГ»ЧцөҪөДКВЈ¬ұгАы·дИэДкҫНЧцөҪБЛЎЈОӘКІГҙЈҝ

ЎЎЎЎ“КэҫЭ»ҜФЛУӘ”КЗұгАы·дКөПЦҝмЛЩА©ХЕІўУҜАыөДІ»¶ю·ЁГЕЎЈФЪҙЛ»щҙЎЙПЈ¬ұгАы·дөДОҙАҙұ»Т»ЦЪҫЮН·ҝҙәГЎЈҪШЦБҪсДк5ФВЈ¬ұгАы·дТСАЫјЖДјјҜЧКҪрҙп15ТЪГАФӘЈ¬Н¶ЧК·Ҫ°ьАЁИ«Зт¶Ҙј¶PEЎў№ъјТЦчИЁ»щҪрЎў№ъјКТ»БчҙуС§»щҪрТФј°і¬ҙуРН»ҘБӘНш№«ЛҫЎЈ

ЎЎЎЎұгАы·дөДҙжФЪјҙКЗ¶ФТФИ«јТОӘҙъұнөДНвЧКұгАыөкөДҫҜРСЈәТФНвЧКұгАыөкОӘұкЧјөДКұҙъЦХҪ«№эИҘЈ¬ОҙАҙЦР№ъұгАыөкКРіЎБмПИУЕКЖәНРРТөұкЧјҪ«ХЖОХФЪұҫНБЖуТөКЦЦРЎЈ

ЎЎЎЎҙЛНвЈ¬»№УРТ»јТ№жДЈФ¶і¬НвЧКұгАыөкЦ®әНөДұҫНБұгАыөк——·ўјЈУЪ¶«ЭёөДГАТЛјСЎЈ

ЎЎЎЎҪсДк5ФВЈ¬ГАТЛјСРыІјЖдГЕөкКэБҝН»ЖЖ2НтјТЈ¬2019ДкЖдПъКЫКХИлҙпөҪ226.2ТЪФӘЈ¬Т»Дкҫ»АыИу6ТЪЧуУТЈ¬КЗұҫНБұгАыөкРРТөөДұкёЛЖуТөЎЈ

ЎЎЎЎХвР©¶јҪ«КЗИ«јТұгАыөкОҙАҙН»ЖЖЦР№ъҙуВҪКРіЎ·ўХ№ЖҝҫұҪ«ТӘГж¶ФөДҫўөРЎЈ

ЎЎЎЎҝЙТФФӨјыөДКЗЈ¬ЛжЧЕұҫНБұгАыөкЖ·ЕЖФЪЧКұҫЎўјјКхөИЦъБҰЦ®ПВМбёЯөҘөкФЛУӘЛ®ЖҪј°№©УҰБҙДЬБҰЈ¬ФЩТАҝҝЖд·ўФҙУЪұҫНБКРіЎөДБй»оРФЈ¬ОҙАҙҙуёЕВКҪ«»бЗР·ЦНвЧКұгАыөкөДДҝұкКРіЎЈ¬ДЛЦБҙжБҝө°ёвЎЈ

ЎЎЎЎҪмКұЈ¬Т»іЎәуЖрЦ®Рг¶ФУЪРРТөұкёЛөДМфХҪИьҪ«Лж»ъҝӘҙтЎЈ

ЎЎЎЎАҙФҙЈәіҝЙЪНш іҝЙЪІў№ә НхҝЈҝВ

№І2Ті ЙПТ»Ті [1] [2]

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ұгАыөк