在全球开出785家门店后,Costco(好市多)进入了慢车道。

北京时间3月6日,Costco发布2020财年第二季度财报。财报显示,Costco在该季度内总营收390.72亿美元,同比增长10.39%;净利润9.31亿美元,增速4.72%。

「电商在线」对比近3年Costco的净利润单季增速,发现该数值从2017财年Q3的28.44%降至4.72%,下降了20多个百分点。

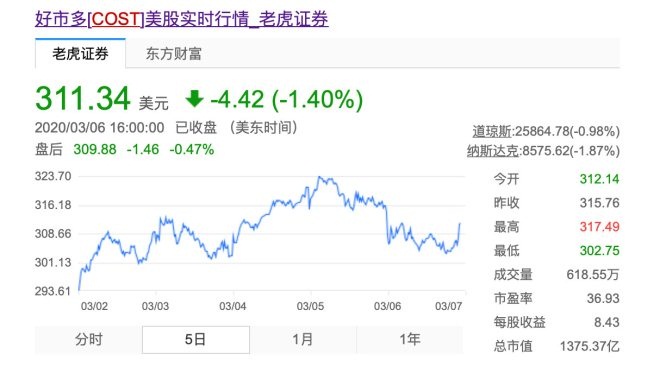

财报发出当天,Costco股价下跌1.55%,收于315.76美元,总市值1395亿美元。截至发稿,其股价继续下行,跌至311.34美元,市值在两天之内共跌去42亿美元,近300亿人民币。

去年8月,Costco在上海开出中国大陆第一家门店,开业首日会员卡卖出16万张,创下全球单店会员新纪录,因顾客太多,开业当天下午不得不暂停营业。其市值更是在2天之内暴涨了560亿人民币。

如今,Costco的上海门店开张半年多,近200天后才涨出了下一个560亿的市值。从Costco最新发布的财报中不难看出,这个在全球排名仅次于沃尔玛的零售商,从稳步上升走入了爬坡阶段。

财报公布后,跌去近300亿市值

随着新型冠状肺炎的蔓延,全球各地都出现了抢货潮。2月29日,在Costco的大本营美国和加拿大,民众恐慌囤货,各地超市陷入抢购潮。

根据Placer.ai的数据追踪,相较于此前一年的每日平均访问量,2月29日当天Costco的访客数量高出了72%。

Costco还专门推出了一款“末日求生罐头组合”的产品,售价8500美金,保质期长达25-30年,够4个人吃上整整一年!

“我们2月份的净销售额为122亿美元,比去年同期的107.2亿美元增长了13.8%。”Costco首席财务官Richard A. Galanti在财报电话会议中提到,这主要与人们对冠状病毒的担忧有关。

劲爆的销售数据传导至股市,3月2日开盘日,Costco股价上涨9.96%,收于309.14美元,这是2009年9月3日以来,Costco创下的最高单日涨幅。隔天,Costco再度上涨5.95%,股价推至320.74美元。

然而,在Q2财报公布之后,Costco连续两日共跌去市值42亿美元。尽管其在该季度的总营收390.72亿美元高于华尔街分析师预估的382.4亿美元。

在中国市场,Costco的上海门店,从2月5日起,营业时间调整为早上9点至晚上7点,卖场限控客流从2000人调至1000人,3月1日,Costco的会员信息显示限流500人。

同时,供应链工厂短期内未能复工也对Costco造成了影响。财报会议中,Costco对外表示,供应链工厂从最开始20-25%的生产水平,目前恢复到了60-80%。对于Costco来说,不管是卖场的正常运转,还是股价的稳定,都还需要时间。

净利增速4.72%创新低

在零售圈,关于Costco的“神话”有两个,一是极致的毛利率,二是靠会员费赚取利润。

Costco构成的一个良性商业闭环是:通过会员费筛选出顾客,用精选SKU来服务顾客,例如纸巾品类,Costco会选出3-4个品牌进入其供应链,再以优质的议价权去为顾客带来性价比。

从销售额来看,上个季度,Costco的净销售额为382.56亿美元,比去年同期的346.3亿美元增长10.5%。

对此,「电商在线」按照785家门店数量,一个季度营业90天做粗略计算,Costco每家门店的单日平均销售额达到54万美金(未均摊电商业务营收),约370万人民币。按日均2000人的流量估算,其客单价达到1850元。

这是一个让零售玩家羡慕的客单价。

为此Costco付出的代价是极低的毛利率。从整个商超行业来看,平均的毛利率在15-25%,其中沃尔玛的毛利率一般在25%上下,而Costco却一直维持在11%左右,本季度毛利率为10.97%。

相辅相成的是,低毛利率意味着给了会员更多的价格空间,会员收入则构成了Costco的另一个营收主力。财报显示,本季度Costco的会员费收入8.16亿美元,增幅6.3%,与近年的增速持平。

2019年财年,Costco仅仅是会员费的收入就达到33.52亿美元,约合人民币232亿元。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: Costco