����������֪���ҹ�������ҵ��Ȼ�����ȶ��������ƣ���һֱ����“����Ǯ”��״̬����2020����ʼ������״��������ı�����ʹ�����������ѳ�������ʳ��Ϊ���IJ�����ҵ�����Ž�������Ϊ�Ͼ�������ʱ�ڡ�

������������

����1����̬�²���ҵ���ò������ɡ����г���ɢ��Ҳ������ʳ�ġ��˹������ȸ���ɱ������ߡ��������ҡ�������������ʹ������š�

����2������Ӱ�죺����Ӱ���£�����ҵѩ�ϼ�˪����������+�������г���Ԯ+���ʽ�����Ծȣ����ܻ������ҵһ����ѹ�������ָ�������������Ҫ�൱����ʱ�䣬����������Ӱ����������������Q4������Ӱ��Ҳ��ʹ��ҵ��������������ҵ�Ӳ�Ʒ��ơ�������Ӫ����װ�����͵�ȫ���� “�����ڹ�+����”��

����3�����������ҵ�ᳯ�Ÿ��ӹ淶������������չ��ע�����������ϼ��巢������ǿ���������������ʱ����ڴ˻����ϣ��������ڲ���Ͷ�ʸ߱�����ҵ̬ȫ��ı�ģ�����ע�չ�Ʒ�����ʡ��ֽ����ɹ��Ҿ�������DZ�����Ʒ�����ϸ����ԵIJ�����ġ�

�������Ľ�������Բ���ҵ����������ԶӰ�죻��ҵ�߿ɲ�ȡ��Щ����Ӧ��֮�ߣ��Լ��Բ���ҵδ����չ��������������ϸչ�����͡�

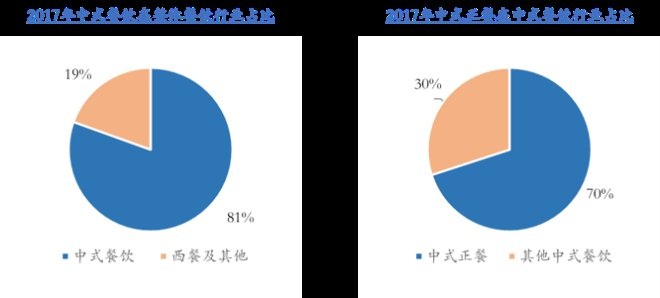

����ע����������˵�������Ķ�“������ҵ”����������Ҫ��Բ����ŵ꣨������ҵ���ն����ѻ��ڣ�ҵ̬չ����

�����ӳ�̬���dz�̬

����1����̬�µIJ���ҵ��2020��֮ǰ����

������ҵ�����ȶ��������ƣ���������Ⱥ���ṩ����������ҵҲ�����Ÿ���ɱ��������г��������ҡ�������������ʹ��

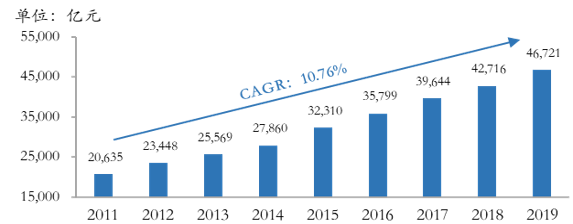

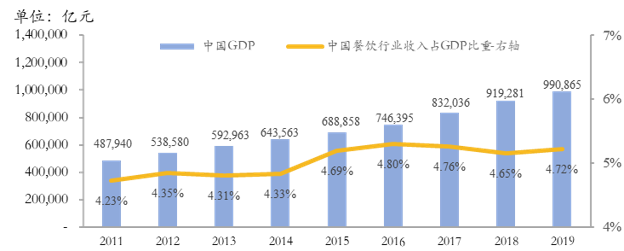

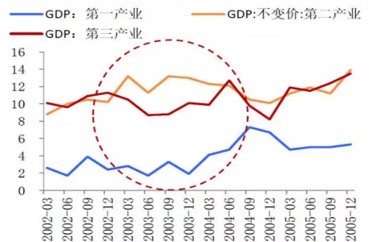

����1) �й�������ҵ���봦���ȶ��������ƣ��ܹ�ģ����4.67����Ԫ��GDPռ���ȶ�

����2011-2019���й�������ҵ�г���ģ���긴��������10.76%���ٶȱ����ȶ�������2019���й�������ҵ�����4.67����Ԫ��ͬ������9.38%����5�������ҵ��ֵռGDP�����ȶ���4.7%���ҡ�

�����������й�������ҵ��ģ�����Ȳ���������

�����ҹ�������ҵ����ռGDP���ؽ�5���ȶ���4.7%����

����������Դ������ͳ�ƾ֣��ɵ�Ͷ������

����ע��2019���й�GDPΪ����ͳ�ƾָ����йػ������Ϻ��ú��㷽������������

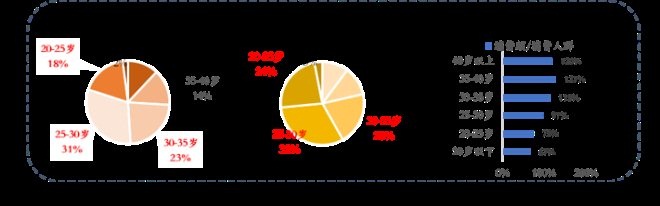

����2) ��������Ⱥ�����ڳ�Ϊ��ҵ����������ƫ�ø���Ԫ��

������Ŀǰ������Ⱥ��������20-35��������߳�Ϊ�����г�����������Ⱥ��

�������������������-��������

����������β����������-���ڵ�������

����������Դ���й��������棨��Ƥ��2017��������֤ȯ���ɵ�Ͷ������

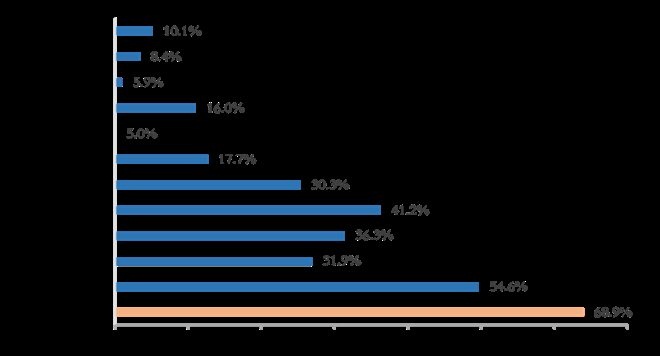

������ʳס������90�����Ҫ֧����������������λ��90������İ��ס�

����������������90�����Ҫ����

����������Դ��������ѯ���ɵ�Ͷ������

�����Ը��������������˵�������IJ�Ʒ�ɿڶ�Ϊ��Ͳ�ѡ��ʱ��Ҫ������������һ������������ڲ��������������ԣ������ز��������ľͲͻ�����װ���

������Ʒ�ɿڶȡ��Ͳͻ��������������ڸ���ϸ��Ⱥ���н�Ϊ�ص㿼������

����������Դ�����ݹ��������ۺ�����

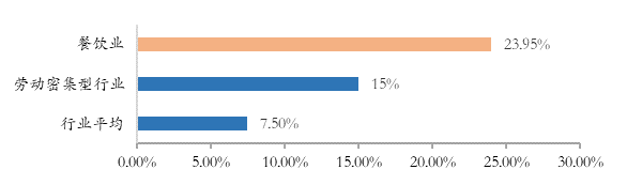

����3) �������ҵʳ�ġ��˹��������ҵ������Ϲ�ȷ���֧�������������Լ����ҵ���ҵ������������ҵ���ٽϴ�ѹ��

����������ҵ��ë����ˮƽ�ձ���60-70%���ң��������ʽ�10%���ң���ʳ�ijɱ��⣬�ŵ��˹��ɱ���������ҵ�ȸ������Ϊ��Ҫ֧�����ɡ�һ���棬������ʳ�ijɱ�������������������ͺ��²�������ҵ��ë������һ���̶��½�����һ���棬��������ϰ�ߵĸı�ʹ�ò�����ҵ��ƫ���������ߵ���ҵ���������ŵ����ֱ��ŵ꣬�����������������

����2017���°��꿪ʼ���������Ϻ����������ֿ�������

����������Դ��wind������֤ȯ�о���

�������˹��ɱ����棬Ϊ�����ŵ�Ա����ʧ�ʣ���֤�ŵ�����������ȶ������������֮�籣�������ϡ���Ա��ס�ȸ���Ҫ��IJ��Ϲ淶��������ҵ�������ɱ�Ҳ��������

��������������ҵ��ҵ�˿�������Զ���������Ͷ��ܼ�����ҵ

����������Դ��wind������֤ȯ�о���

����4) ��ҵ��ɢ�ȸߣ���������

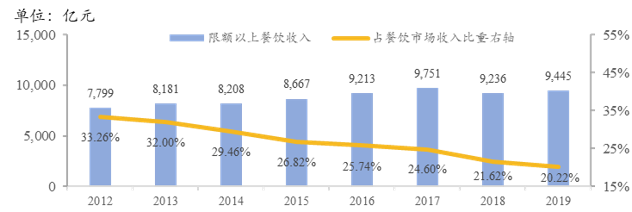

����Ŀǰ�й�������ҵ�г���Ϊ��ɢ��2016�������ǿ��ҵӪҵ�����ռȫ�����������6.1%���й������ϵIJ�����ҵ2018��-2019�������½���������ռ����ҵ��������������½���

���������ϲ�����ҵ���������ռ�����г�����������꽵��

����������Դ������ͳ�ƾ֣��ɵ�Ͷ������

����(�����ϵIJ�����ҵ��ָ��Ӫҵ��200��Ԫ��������ϵIJ�����ҵ)

������ҵͬ�ʻ��̶ȸߣ���ʽ����ռ�ݲ����г���Ҫ�ݶͷ��������ҵ�ļ��жȲ��ߣ���ʽ�����г�CR5����1%����ҵ�������ҡ�

����������ҵ��Ҫ��������ʽ���ͣ���ҵ���жȽϵ�

����������Դ���й��������棬�ɵ�Ͷ������

����5) ���������������ޣ��������ʽ����������ٶ���

�����������й�������ҵ����Ͷ�ʻ�Ͷ�ʵ�֪���ɹ��������������A���г��������в�����ҵ���С��ʱ���������Ϻ�ı�������ģ������Ч���������룬“�ߴ���”�Ĺ�����������ص��ŵ�ҵ������л���ϣ���Ͷ�ʻ�����Ҫ��������⡣�ټ�֮�˳�·�������ڵIJ����ʣ����²�����ҵ�����г�������Ծ��

�������⣬������ҵ����ȱ�ٿɵ�Ѻ��Ӳ���ʲ����糧�����豸�ȣ��������ж˽��ѻ��ծȨ���ʽ�֧�֡�����������ҵ�������ʽ����ţ���չ�ٶȻ�����

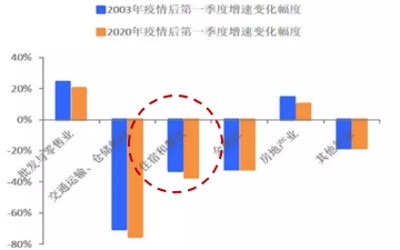

����2������ҵ��������죺�¹����鱬��“ͻȻ”��Ӱ���

�����ο�2003��“�ǵ�”���й����õ�Ӱ�죬������Ҫֱ�ӳ���IJ�ҵΪ������ҵ����ǰ��“�ǵ�”�ڼ䲻ͬ���ǣ�2003���ҹ������в��ã������ھ���ǿ�������ڣ���Ŀǰ�ҹ����ý����³�̬������ѹ���ϴ�ǰ�ҹ�������ҵ��GDP��ռ�Ⱥ����ߣ�ʹ�ô˴����鲨������㣻ͬʱ�����鷢�ڴ���ǰ���ܴ��˵�Ӱ�죬ʹ��������Ƹ��Ӽ��ѡ�

�������ݷ���֤ȯ�о����IJ��㣬Ԥ��2020���һ����������Ӱ�콫���۵�����ҵ����1%��GDP����0.53%��2020��ȫ��������Ӱ�콫���۵�����ҵ����0.6%��Ӱ��GDP����0.35%����δ���¹ڲ����Ծ��ò�����Ӱ��Ԥ�ڣ���Ҫ���������Ĵ������ܿء���չ��������жϡ�

����“�ǵ�”�ڼ������ҵ�ܵ������Ϊ����

����“�¹ڲ�������”�Ե�����ҵ�������

����������Դ��Wind������֤ȯ�о�������ͼ����ɫΪ2003��ڶ����ȸ���ҵ���ٽ�2003��һ�������ٵı仯���ȣ���ɫΪԤ���2020��һ���ȸ���ҵ���ٽ�2019���ļ������ٱ仯�ķ��ȣ�

����������ҵ������Ҫ�������������ռ�ĽӴ������ط��˿����ܵ�ֱ�������صIJ�����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ������ҵ