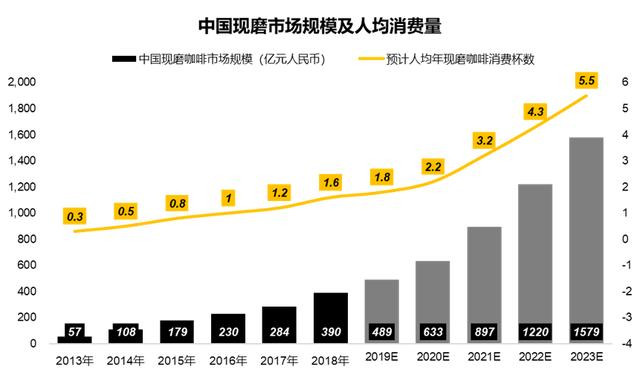

����������Frost&Sullivan������ʾ��2018���й���ĥ�����г��ﵽ390������ң�Ԥ��2023��ﵽ1579��������г���ģ����������ϲ���ǣ������Ѿ��ﵽ1500�ڵ��г�����ĥ���ȵ�����Ҳ����ֻ���˾�5.5������ȻԶ����ŷ�����ҡ�

��������2019���й���ͷ�������ҿ���������˾�ǰͿ˺����ҵ����������㣬���ҹ�˾����ռ�г������볬��50������������Ϊһ�����˵Ŀ�������Ʒ�ƣ�ͨ�����ݡ������IJ���Ѹ��ռ���г���Ҳ�Ӳ���ӡ֤���й������г��ľ�DZ����

��Դ��Frost&Sullivan����������̽

��������vs�ǰͿˣ��Ա�֮�ڴ���˭��ʤһ�

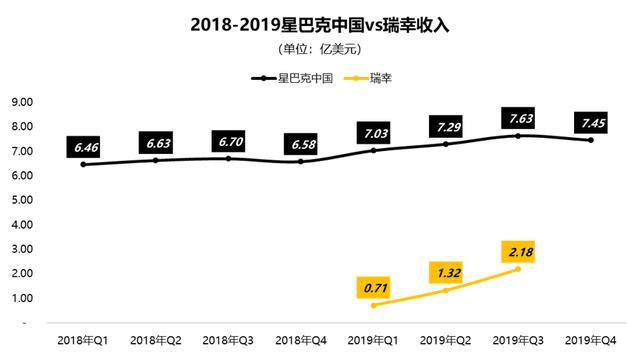

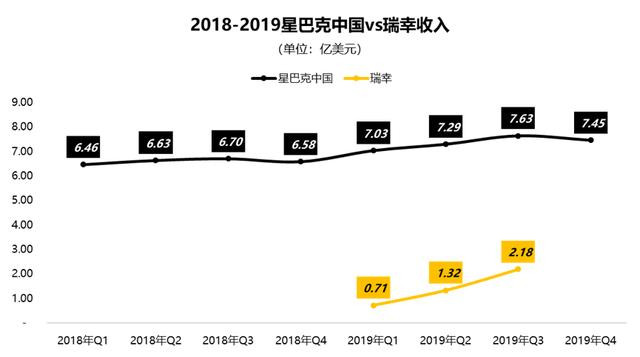

����2019�꣬���Һ��ǰͿ����������Ѿ������й���½��ĥ�����г��������50��������������ҳ���ֻ����2�����ࡣ

����ͨ��ǿ����ʱ�֧���Լ���Ч����Ӫ�������������й��г�Ѹ�ٴ��档������ŵ�����2019����Ѿ���Խ�ǰͿ��й�����Ϊ�й��ŵ���������������Ʒ�ơ�

�����������ҹ������ݣ�����2019��ף��������ŵ����Ѿ��ﵽ4507�ң����ļ��ȲƱ���ʾ���ǰͿ��й��ŵ���Ϊ4292�ң������Ѿ��ɹ�ʵ�ַ�����

��Դ���ǰͿˡ����ҹ�˾�Ʊ������ҹ�������������̽Research

�������������������ǰͿ��й�������������Ϊ7.45����Ԫ���������ļ������뽫�ܿ��ܽӽ�3����Ԫ���ǰͿ��й��������ģ���Ծ������Ե����ƣ�����Ҳ��Ҫ�����ڿ͵��ۡ����������û���ճ���Լ��ҳ϶��ϡ�

��Դ���ǰͿˡ����ҹ�˾�Ʊ�����������̽

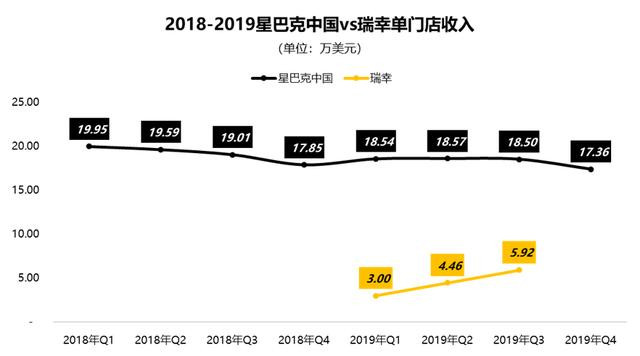

�������ŵ������ģ�������ǰͿ��й����ŵ������Լ�����ҵ�3��������Ҳ�����������ǰͿ������ң�������Ʒƽ���۸��ϵIJ��졣

��Դ���ǰͿˡ����ҹ�˾�Ʊ�����������̽Research

�����������ȣ������ڲƱ�����¶�������ŵ�����Ѿ�ʵ��ӯ��������������Һ��ǰͿ˻�ԭ��ͬ�ھ��£����ҹ�˾��Ȼ���ڲ�С�IJ��졣

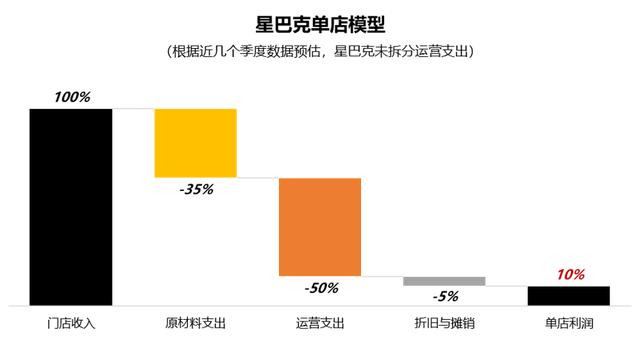

�������Կ�������������¶���ŵ��������ģ���У��Dz�����Ӫ��֧���ģ�Ҳ����˵�����ճ���ȡ�Ŀ����Ż�ȯ�����ֹ���֧���������ܲ�������к��㣬�����ŵ�ijɱ����ý�����ԭ���ϡ�����ˮ�硢�̶��ʲ��۾��Լ���Ա���ʵȡ�

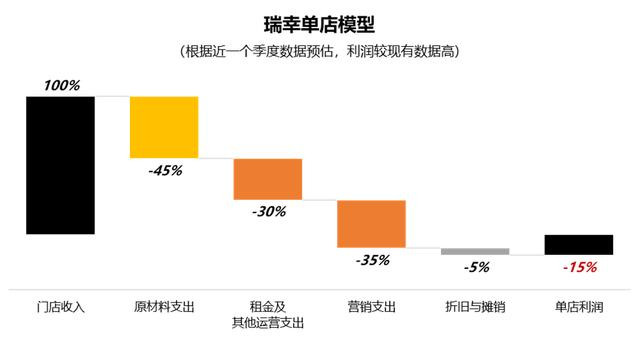

�����������ǰͿˣ����ڱ��������Dz�����Ӫ�����õģ����ǽ�Ӫ��������Ϊ��Ӫ���õ�һ���ַ�̯���ŵ���档�������Ա����Һ��ǰͿ��ڵ������ģ�ͣ�ҲӦ�����ҵ��ƹ�֧���·ŵ��ŵ���档

�������Կ�������Ŀǰ����Ӫ״���£��ǰͿ��ڰ���Ӫ�����õĻ����ϣ�������Ȼ�ܱ���10����ӯ�������������ŵ�������Ϊ15�����ҵĿ���������Ҫ��ԭ���ϳɱ�����Ӫ֧���������ƹ�ѣ��ϡ�

��Դ���ǰͿˡ����ҹ�˾�Ʊ�����������̽

�����������Ҳ���ͨ����ģ��������֧���������ʣ�ͨ��Ʒ��Ӱ�����������������������������������ӯ�����������ǰͿ˻��кܴ�IJ�ࡣ�������ǰͿˣ�֧���䳤��ӯ�������ģ��������ȶ���ǿ��Ĺ�Ӧ�����Լ���ǿ��Ʒ�����������

��������Դ���Ź��ں�“����”���ߣ���ƤӢ�� ����ޣ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �ǰͿ�