ЁЁЁЁЙ§ШЅ10ЖрФъЕФЪБМфРяЃЌжаЙњШЫЕФЯћЗбЩњЬЌБЛЛЅСЊЭјМЋДѓЕФИФБфСЫЁЃДгЯпЯТСуЪлжеЖЫЕФНЧЖШРДПДЃЌБфЛЏЫЦКѕВЂУЛгаФЧУДЗЬьИВЕиЃЌЮоЗЧЪЧвЛЖўЯпГЧЪаЕФНжЭЗЖрПЊСЫМИМвЦЗХЦБуРћЕъЃЌШ§ЫФЯпГЧЪавВПЊЦ№СЫДѓЩЬГЌЁЃ

ЁЁЁЁДгЪЕМЪЕФЧщПіРДПДЃЌЯпЩЯЯћЗбЕФЦеМАКЭЩјЭИТЪДѓДѓЬсЩ§ЃЌЕЋЯпЯТСуЪлжеЖЫЕФУЋЯИбЊЙмзїгУШдШЛКмФбБЛШЁДњЁЃ

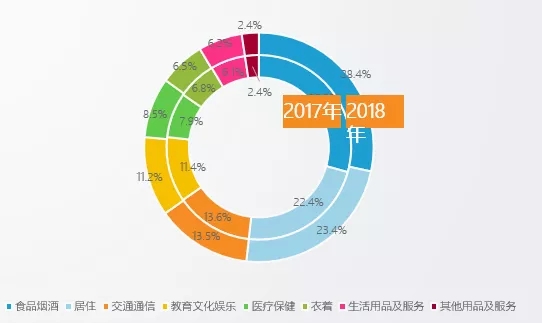

ЁЁЁЁЯпЯТСуЪлжеЖЫжаЪлТєЕФЃЌжївЊЪЧЪГЦЗвћСЯЁЂбЬОЦКЭШегУЦЗЕШЕЅМлЕЭЃЌЦЕТЪИпЕФПьЯћЦЗЁЃОн2017ФъЖШЙњМвЭГМЦОжЙЋВМЕФЯћЗбЪ§ОнЃЌдкОгУёЯћЗбжЇГіЙЙГЩжаЃЌЪГЦЗбЬОЦЮЊзюДѓжЇГіЯюЃЌеМБШЮЊ29%ЃЌетвЛВПЗжЯћЗбжЇГідкКмДѓГЬЖШЩЯгЩЯпЯТжеЖЫНјааТњзуЁЃ

2017ФъШЋЙњОгУёШЫОљЯћЗбжЇГіМАЙЙГЩ ЭМБэРДдДЃКЙњМвЭГМЦОжЙйЭј

ЁЁЁЁетаЉЕъУцЭљЭљЗўЮёгкКмаЁЗЖЮЇФкЕФБОЕиЩчЧјЃЌзпГіМвУХМИВНОЭЕНЃЌЯрБШгкОрРыЖЏщќ2-3ЙЋРяЕФГЌЪаКЭИќдЖЕФВжДЂЪНЛсдБЕъЃЌетжжСуЪлжеЖЫЕФКУДІОЭдкгкЗНБуПьНнЃЌОЁЙмЕъФкЩЬЦЗжжРрБШНЯЩйЃЌМлИёвВЩдЙѓЃЌЕЋБуНнЬиадШУЫќУЧвВПЩвдЛюЕУВЛДэЁЃ

ЁЁЁЁОнФсЖћЩЕФЕїбаЪ§ОнЃЌФПЧАжаЙњдМга600ЖрЭђМвСуЪлаЁЕъЗжВМгкШЋЙњИїЯпГЧЪаЃЌвЛЖўЯпГЧЪаЕФаЁЕъЪ§СПНіеМ9%ЃЌ4ЯпМАвдЯТГЧЪаМЖБ№аЁЕъЪ§еМБШГЌЙ§80%ЃЌЗўЮёгк85%ЕФШЫПкЃЌЯТГСЪаГЁжаСуЪлаЁЕъЪ§СПЃЌвдМАЖджеЖЫСуЪлЕФашЧѓКмДѓЁЃ

ЁЁЁЁжаЙњЕФЗђЦоаЁТєЕъЕиЭМ

ЁЁЁЁСуЪлаЁЕъЕФЛЯёЃЌДѓИХЪЧУцЛ§ВЛГЌЙ§АйЦНУзЃЌЩЬЦЗЪ§ВЛГЌЙ§1000ЃЌгЊвЕЪБГЄГЌЙ§14ИіаЁЪБЃЌвдЗђЦоРЯЦХЕъЁЂБуРћЕъКЭЩчЧјаЁГЌЪаЮЊДњБэЁЃ

ЁЁЁЁВЛЕУВЛГаШЯЃЌЦЗХЦСЌЫјБуРћЕъЕФЗЂеЙаЮЬЌБШЗђЦоРЯЦХЕъвЊИпМЖЁЃШеБОдкСЌЫјБуРћЕъЕФЗЂеЙЩЯЬсЙЉСЫКмЖржЕЕУНшМјЕФОбщЃЌДгЦф1973ФъЕФЪзМв7-ELEVENПЊвЕвдРДЃЌНќ50ФъМфЦЗХЦСЌЫјБуРћЕъБщВМШеБОШЋЙњЃЌаЮГЩСЫвЛЬзГЩЪьЧваажЎгааЇЕФдЫгЊЗНЗЈЁЃ

ЁЁЁЁ2017ФъШеБОБуРћЕъаавЕЯњЪлЖюДяЕН117.45ЭђвкШедЊ(дМКЯ70,789.7вкШЫУёБвЃЉЃЌеМЦфСуЪлаавЕЯњЪлзмЖюЕФ82.4%ЁЃПЩвдЫЕЃЌШеБОЕФСЌЫјБуРћЕъЦ№ЕНСЫНЋПьЯћЩЬЦЗЫЭЕНЙњУёШеГЃЩњЛюжаЕФжиШЮЁЃ

ЁЁЁЁЫцзХ7-ELEVEnЁЂШЋМвЁЂТоЩЕШБуРћЕъОоЭЗЕФШЋЧђРЉеХЃЌШеЪНБуРћЕъЕФдЫгЊРэФюГЩЮЊжюЖрЙњМвБуРћЕъЕФЙВЭЌаЮЬЌЁЃ

ЁЁЁЁЕЋжаЙњЕФЯжЪЕЙњЧщЪЧЃЌЦЗХЦБуРћЕъЯрБШгкДЋЭГЗђЦоРЯЦХЕъЃЌЯТГСРЇФбЃЌНЯЖрЕФЗжВМгкбиКЃЕиЧјКЭвЛЖўЯпГЧЪаЃЌЖдЯТГСЪаГЁКЭЙуДѓжеЖЫЕФИВИЧФмСІВЛзуЁЃСуЩЂЕФЗђЦоРЯЦХЕъОгЊаЮЪНЃЌПЩФмЛсдкЗЧГЃГЄЕФвЛЖЮЪБМфФкЃЌГЩЮЊДЅДяШ§ЫФЯпГЧЪаЩѕжСЯчеђЯћЗбепЕФжївЊаЮЪНЁЃ

ЁЁЁЁЮоЗЈЛиБмЕФЪЧЃЌЯрБШгкЦЗХЦСЌЫјБуРћЕъЃЌЗђЦоРЯЦХЕъЕФОгЊУцСйКмЖрЮЪЬтЃЌИјаЁЕъОгЊепЁЂОЯњЬхЯЕКЭПьЯћЦЗХЦЖМЛсДјРДИКУцгАЯьЁЃ

ЁЁЁЁЖдгкПьЯћЦЗХЦЗНЖјбдЃЌВуВуЕФЧўЕРЗжЗЂКѓЖдСуЪлжеЖЫЪЇШЅСЫПижЦЃЌМИКѕВЛПЩФмЪЕЯжЯњЪлЪ§ОнЕФЗДРЁЃЌЦЗХЦЗНздМКвВВЛЧхГўВњЦЗдкУПИіЕиЧјЕФЪЕМЪГіЛѕЧщПіЃЌвђДЫФбвдЕїећжЦЖЈЩњВњМЦЛЎЁЃ

ЁЁЁЁЖдгкСуЪлаЁЕъЖјбдЃЌЧўЕРВуВуМгМлЃЌжеЖЫРћШѓБЁЁЃаЁЕъITНЈЩшГЬЖШМИКѕЮЊ0ЃЌОгЊШЋППЕъГЄОбщЃЌЙЉЛѕЧўЕРЖрЖјЩЂТвЃЌШнвзГіЯжГЄЪБМфШБЛѕКЭЛѕЮяЛ§бЙЕФЧщПіЃЌЕМжТЦКаЇНЯЕЭЁЃ

ЁЁЁЁЖјЖдгкЖрМЖЗжЯњЬхЯЕЖјбдЃЌИїМЖжаМфЩЬдкВжДЂЁЂХфЫЭЁЂЙмРэВЛОпгаЙцФЃгХЪЦЃЌзЪдДХфжУВЛКЯРэЃЌЕМжТСЫаЇТЪЕЭЯТЁЃ

ЁЁЁЁжаЙњЕФСуЪлжеЖЫЯдШЛашвЊгУВњвЕЛЅСЊЭјЫМЮЌРДжиаТНЈСЂЙЉгІСДЃЌДђдьИќЯШНјЕФаХЯЂКЭЪ§ОнЛиТЗЁЃ

ЁЁЁЁВњвЕЛЅСЊЭјШчКЮИФдьЗђЦоЕъЃП

ЁЁЁЁВњвЕЛЅСЊЭјгаСНЬѕзюИљБОЕФТЗЯпЃЌвЛЬѕЪЧЭЈЙ§B2BвЕЮёгХЛЏЃЌДгЩњВњЙЄГЇЕНжеЖЫЯћЗбЕФСДТЗЛЗНкЃЌСэвЛЬѕЪЧДгЙЉгІСДЬѕГіЗЂЃЌЖддгаЬхЯЕЕФЪ§зжЛЏКЭжЧФмЛЏИФдьЃЌЪЙЕУдРДЮоЗЈБЛМЧТМКЭГСЕэЕФЙЉгІСДЪ§Онеце§ЖдЩЯЯТгЮВњЩњМлжЕЁЃ

ЁЁЁЁЮЊЪВУДвЊЖддгаСуЪлжеЖЫЕФЙЉгІСДЬѕНјаагХЛЏЃППДвЛзщЪ§ОнОЭПЩвдУїАзЁЃОнаавЕЕїбаЭГМЦЃЌПьЯћаавЕРягаГЌЙ§200ЭђШЫдкзіГЧЪаЧўЕРЗжЯњЃЌгаГЌЙ§330ЭђСОГЕЃЌРДЗўЮё650ЭђМваЁЕъЁЃ

ЁЁЁЁОлНЙЕНвЛМваЁЕъЩЯЃЌЮЇШЦетМвЗўЮёЕФЕиЭЦШЫдБга10ШЫвдЩЯЃЌгЕга10СОГЕЃЌЭГГяЕФНЧЖШРДПДдЫСІКЭШЫСІЪЧЙ§ЪЃЕФЁЃЙ§ЪЃШДВЛЕУВЛХфжУФЧУДЖрЕФзЪдДЃЌвтЮЖзХећИіПьЯћЙЉгІСДЯЕЭГЕФзщжЏаЇТЪЕЭЯТЁЃ

ЁЁЁЁЗВаЇТЪЕЭЯТЕФЕиЗНЃЌОЭгагХЛЏЕФПеМфЁЃ

ЁЁЁЁФПЧАЕФЧщПіЃЌаЁЕъашвЊОбщЗсИЛЕФЕъГЄРДПижЦКЭдЄВтЛѕЮяЕФашЧѓСПвдМАЦЕДЮЃЌЖдШЫЕФОбщвЊЧѓКмИпЃЌвВШнвзГіЯжДэХаЃЛУХЕъЕФвЊЛѕаХЯЂСуЩЂЧвЫцЛњЃЌШБЗІЪ§ОнжЇГжЕФзюжеНсЙћЪЧЙЉЛѕВЛМАЪБКЭВПЗжЛѕЮяЖбЛ§ЃЛаЁЕъШБЗІЪ§зжЛЏЬхЯЕЃЌЮоЗЈМЧТМНЛвзЁЂЯћЗбЪ§ОнЁЂНјГіПтМЧТМЁЂЫЭЛѕЪеЛѕЦОжЄЁЂБЈеЫЖдеЫЕШЖрЗНУцаХЯЂЃЌжБНггАЯьЕНУПвЛМваЁЕъЕФШеГЃдЫгЊКЭаЇвцЁЃ

ЁЁЁЁЕЋЪЧДгЦЗХЦЗННЧЖШКЭСуЪлаЁЕъНЧЖШРДПДЃЌЖМУЛгаФмСІзіГіИФБф ЁЃСуЪлЪаГЁжаашвЊгаЕкШ§ЗНРДИФдьећИіДгЦЗХЦЕНжеЖЫЕФЩњЬЌЃЌЖдЗђЦоРЯЦХЕъНјааШЋЗНУцЕФИГФмЃЌЪЙЕУЦфОгЊаЇТЪПЩвдНгНќСЌЫјБуРћЕъЁЃетвВЪЧФПЧАЖјбдзюЗћКЯжаЙњПьЯћЦЗСуЪлжеЖЫЙњЧщЕФзіЗЈЁЃ

ЁЁЁЁТЙЫРЫЪжЮДПЩжЊ

ЁЁЁЁДг2017ФъПЊЪМЃЌвдЛЅСЊЭјЦѓвЕЁЂЕчЩЬОоЭЗЁЂЦЗХЦЩЬЁЂОЯњЩЬЮЊжїЬхЕФЦѓвЕЖМПЊЪМзЂвтЕНетИіСьгђЕФЩЬЛњЁЃ

ЁЁЁЁФПЧАЪаГЁжаЕФИїЗНЪЦСІЃЌЦеБщОлНЙгкЬсЩ§СуЪлжеЖЫЕФаЇТЪКЭНЕЕЭГЩБОЃЌСьЯШЭцМвгаЬдБІСуЪлЭЈЁЂвзОУХњКЭОЉЖЋаТЭЈТЗЕШЁЃЭјТчСуЪлЦѓвЕашвЊЭЌЪБОпБИЖдЙЉгІСДЕФеЦЮеФмСІКЭITаХЯЂММЪѕЕФЪЙгУФмСІЁЃ

ЁЁЁЁвкХЗжЧПтХаЖЯЃЌДгГЄдЖРДПДЃЌПьЯћВњвЕЛЅСЊЭјЦНЬЈЕФЙцФЃаЇгІКмЧПЃЌЭЌЪБЙцФЃгХЪЦКЭЧјгђЪЪгІадгХЪЦЪЧЯрЛЅДйНјЕФЃЌЯЕСаЭцМвжаЛсХмГіТЂЖЯадОоЭЗЃЌВЂжБНгШЁДњДЋЭГОЯњвЕЬЌЃЌжБНгЖдНгЦЗХЦЗНКЭСуЪлжеЖЫЁЃ

ЁЁЁЁНќЦкЕФаавЕЗЂеЙаЮЪЦвВВПЗжбщжЄСЫетвЛХаЖЯЁЃНижЙЕН2019Фъ6дТЃЌаавЕФкЭЃдЫЕФЭцМввбОГЌЙ§25МвЃЌЦфжаВЛЗІШкзЪЙ§вкЃЌУХЕъЪ§ЪЎЭђЕФЦѓвЕЁЃаавЕећКЯаЮЪЦУїЯдЃЌЭЗВПЭцМвдкЙњФкЕФЩјЭИТЪКЭгАЯьСІВЛЖЯМгЧПЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: жеЖЫ