����ʮ��ĩ��SOHO�й�80����Ԫ�����й��ڵ�8���칫¥�ʲ��Ĵ���һʯ����ǧ���ˣ������ų��۵�8����Ŀ��λ�ڱ������Ϻ�����һ�����������е������ʲ���

����SOHO����д��¥��ҵ��δ��ȷ�ϣ���10�µ���ҵ�ز��г�ȴ��ȷ������һ����ҵ�ʲ��Ľ����˳������ڽ��ס���������������ҵ���������С�

����д��¥��Ϊ���ڽ������� ���ʹ���ռ�����

��������ҵ��ҵ�Ĵ��ڽ����г��ϣ�д��¥������Ͷ�����ǵ���ѡ���������ġ��ۺ������Ŀ��λ����Ӫ��Ҫ��ϸ߶�������ս�ԣ���������Ͷ���߹�ע���ϻ���ѷ��д��¥�����������������������ľ�DZ��������Ҳ���ܵ��˲���Ͷ���ߵ�������

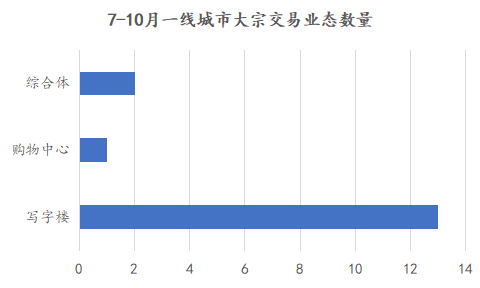

�����ݹ۵�ָ������ȫͳ�����ã�����ҵ�ز����ڽ����г��ϣ�10�¹�Լ������4�ڴ��ڽ��ף��ɽ������30��Ԫ����ҡ����У����������¿Ƽ����ĸ�����10��ŷԪ�ļ۸�����������Ϊ����ҵ��á����ͬʱ�����¹���2���ۺ��塢1������������Ŀ�ɹ����ף�д��¥���ۺ��塢��������������ҵ̬��Ŀǰ��ҵ�ز����ڽ�������Ҫҵ̬��

������Դ��������Ϣ��¶���۵�ָ������ȫͳ��

������������������ԣ�д��¥��Ȼ����ռ����ҵ�ز����ڽ������ߵı������ݹ۵�ָ������ȫͳ�ƣ���7-10�µ�һ�߳��д��ڽ�������������д��¥��࣬������ۺ���������ġ����ҵ̬���ӵ��ۺ����Լ���Ӫ�ѶȽϴ�Ĺ������ģ�д��¥��Ȼƾ�����ȶ�����������Լ��ϵ͵���Ӫ�Ѷ�λ�ӽ���������һ��

������Դ��������Ϣ��¶���۵�ָ������ȫͳ��

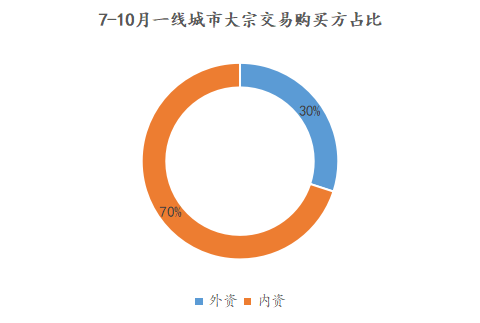

�����ڴ��ڽ��Ĺ����ϣ������Ǿ��Ե����ǣ������ڵ���ҵ�ز���ҵ��10�¶���������ҵ�ʲ�Ͷ�ʣ������¼��µ�Ͷ�ʳ��ͼ�����ҵ�Լ������չ�����KKRҲ����ն��

������Դ���۵�ָ������

����������Դ�ȶȲ��� �ص���߳��о�������

����������ҵ��ҵ�Ĵ��ڽ����⣬���������г��ijɽ�Ҳʮ�ֻ�Ծ������ʱ���£���ҵ�ز��ľ����������ң����Ծ߱��ϸ�Ͷ�ʼ�ֵ���ܵ����ز���ҵ��������������ҵ��չ��ҵ�ز��Ĺ����У�������Դ�Ļ����Ϊ��Ҫ��

����10�£���������������ï�����������ؽ����������ڷ�չ��ҵ��Ŀ�����У���ï������56.4��ժ�¸���Ĵ��ŵ����ʵؿ����Խ����ۺ�����Ŀ��������������Ҳ��24.8�ڵļ۸����³�ɳһ����ס�أ�����������ҵ�������ġ�

����ֵ��ע����ǣ�������Ϊ�����ǵ���Ҫ���߳��У�����������Դ���ἤ�ң����ؿ�ijɽ������15%���ϣ�����ݸ������Ҳ�������г������ص���У��ڴ�������չ��ЭͬЧӦ�������£�����¼����һ�����57.90%�����ؽ��ס�

����������Ϊһ�߳��еĹ��ݣ������õؿ���Եͼ۳ɽ����������ڹ�����Ϊ��ҵ�ز���չ����ij��У�Ŀǰλ�úõĵؿ���Ѱ�����ؿ�λ�õ�ѡ��Ӱ�쵽����ҵ�ز���ҵ���õ����飬��˲�δ���ָ۳ɽ��İ�����

������Դ��������Ϣ��¶���۵�ָ������

������������ҵ��ҵ�Ĵ��ڽ��ף������������Դ�Ļ�ã���������У������Կ���һ�㣺��ʹ�г��������ң�����ҵ��չ��ҵ�ز��IJ����Ӳ��Ż���

�����¿�ҵ��������ȱ����������Ӱ ��ҵ�ز���ҵͶ�ʽ���

���������������������ĵĿ�ҵ������������������١��ݹ۵�ָ���IJ���ȫͳ�ƣ�10��ȫ����Ҫһ���߳����¿�ҵ�Ĺ�������Ϊ9������������100��ƽ�������ϡ�

������Դ��������Ϣ��¶���۵�ָ������ȫͳ��

�������У�10��ƽ�������µĹ���������4����10-20��ƽ���Ĺ���������4������20��ƽ���Ĺ������Ľ���1������˵����С�����Ĺ���������Ȼ�ǵ����¿�ҵ�������ĵ�����������ʱ���£��������������ĵķ�չ����Ӫ�ѶȼӴ�ҵ������Ȼ���ࡣ

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��������