����01

����������̸���������ۣ�������̸��ʲô��

�����Դ�ȥ������Ͷ�������ʴ��棬���ű��ʵ����������ǣ�������ô������Ʒ���ʵģ�

����ս�»�ԶԶû��ӭ���վ֣�����̽�ֲ���̫�����壨����б������ķ��գ�������ΪͶ���ˣ������ƺ����Իع�ͷ�����عˡ��ܽᡢ��˼——������ô����������������µġ�

������̸��������������µ�ʱ�����Ǿ�����̸��ʲô��

������Ӧ������Ӫ����ģ��Ч�ʡ�SKU��ë������ġ����մ���մ�……;˵���������ۣ����ǻ���һ��ѵ�ά�ȡ�ָ�꣬�����������������̸�����£�

���������Ч�ʡ�

��������ĺ����Dz�Ʒ�ͷ����������߶��ԣ���“��”��“��”��“��”��“ʡ”�ĸ��֡���Ч�ʵĺ������ڹ�ģ��ֻ�й�ģ��ȥ�ˣ����������ܳɡ�

����02

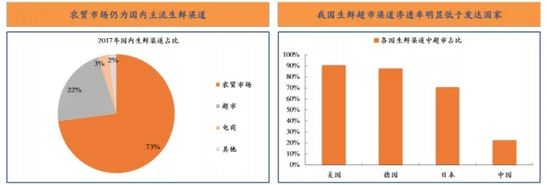

����“��”��“��”��“��”��“ʡ”�������Ķ�����ҵģʽ

����ʹ�����������������Ϊʲôѡ���㣬��������˵����飬“����ʡ”���Ը�����

����“��”��Ʒ��Ͳ�Ʒ��ȫ���ࡣ

�����й��˵IJ�����ȫ������Ҳ�Ƿdz���ʢ�ġ�

�����Զ������Ϊ����SKUԼ1600������������ռ�ȳ�70%������SKU����1000�������߲�Ʒ�����300�����

�����Ա�ǰ��ʱ�����ƺƴ���פ�Ϻ���ȫ������������֮�������ϣ�����SKU��200��������“�Ե���”��“�ϸ���”�������й������Ϸdz�С�ڵ�Ʒ�ࣩ�������ж�����˵�1���߲�Ʒ���SKU����ʹ�Ա������������ʵ����ʴ��棬����SKUҲ��300�����ϡ���Ҳ��Ϊʲô�����ϵ���ǰ�������£�������ȴ���������õ�ԭ��

��������˲����й��˵IJ�����

����“��”���ǹ���ı���Ժ��ѵ�ʱ�䡣

�����й��˶���“�ٶ�”��Ҫ��Խ��Խ�ߣ���һ���������ǵľ������١������������ģ���һ���������ܼ���“С��”ʽ�ľ�ס�ṹΪ���ֱ�ݵ�“������”ҵ̬�ṩ�˿ۻ����������˿��ܶ�С�����������Խ�����ŷ�����������Ĵֵ�����90%�������Ϊ���ڴ����������ģ��dz��������ǵ��������;�ס�������������й��������ı������Ѿ��������ҵ�������������һ�߳��С�

����“��”��ָ���ʲ�Ʒ��Ʒ�ʡ�

�����������ʶȡ����ء���ζ��Ӫ����ֵ�ȡ�“����ʳΪ��”��“��ʳ��Ů”���й��˶�����ʳ�Ľ��������ܻ䣬“����ϵ��й�”����˵�һ���ط����ǻ��ݵ�ʳ�ĵ�ԭ���أ�ÿһ���˶�����“������ζ��”���������Ƕ���“��”��Ҫ��Ҳ��������“������”��“��������”��“�л�������”��“��ת��������”�����Dz���Ҫ���ʣ���Ҫ�����أ�Ҫ�л��ͽ�����

����“ʡ”���Ǽ۸�

������Ϊ��Ƶ���裬Ⱥ�ڶ����ʼ۸�ĸ������Բ��ɵ���������һ�ߣ����������ߣ����Ƕ������ʵ�“��”��“��”��“��”��“ʡ”����Ҫ�����嵽��ͬ����ͬ��Ⱥ�����ǵ��ص������ֲ�һ�����еĸ�����“��”���еĸ�����“ʡ”����ͬ�ĺ����������������˲�ͬ����ҵģʽ��

����03

������ë��+����ͨ�ɱ�������Ǯ֮��

������ô����������Ϊʲô��ô�ѣ�

�����м���ԭ��

�����ٸ�Ƶ���裬�۸����С�

������ũ��Ʒ���ԣ���Ʒ����ۡ�

�����۲�Ʒ���컯���ż��ͣ��������ҡ�

�����������η�ɢ����ͨ�������������ɱ��ߡ�

���������Ͱ뾶���ޣ���ĸߡ�

�������ʵ�1~3�����Ծ����������������ë��������������������߶��ڳԵ��������ֵ��Ҫ���ڲ�Ʒ��ֵ������û��Ʒ����ۣ�����������ҵ���������������ɱ�ռ��60%���ϣ�Խ����Խ�ѻ�����

�������ǶԱ�һ�¸�����ҵ��ë���ͱȽ������ˣ����������������Կ������������۵�ë�������������ѣ��������ۣ�����dz��͵ģ�����ȥ���ֳɱ��ͷ���֮�������������

�������ǿ��Կ�����������Ŀǰ��������������һ�ң�2018������704�ڣ��Ҽ���������������������������õģ�2018������127�ڡ�������ˣ�ë��Ҳֻ��20%���ң������˵��������۹�˾ë���ʾ��ͣ����������Ը��Ƿ��á�

����ë���ͣ���֮��ͨ�������������ɱ��ߣ����ʵijɱ��������½�������������������ѹ����

�������ʵ��������Ծ������䱾����һ��ʡǮ���������Ǯ�����⣬������ҵ��˵������Ǯ�������ƽ���۸���ѹ���ɱ����������֮����

����04

���������ǹ�ģ��һ�ж�������ͨ�ɱ����͵ķ���仯

����ѹ���ɱ���Ϊ������Ӫ�ĺ��ģ���ô�����ǾͿ������⣺Ϊʲô˵�������۵ĺ����ǹ�ģ�ˡ�

����ͨ�������Ϊ��ģ���˾��вɹ��ɱ���

������ʵ�ϣ���������Ǵ����������̲ɹ���һ������������ɹ��ijɱ������ȸ���ȥ�����߲�Ҫ���˺ܶ࣬�������ũ��ֱ�ɣ�ũ����ë������ֻ��2%���ң�������ĵ�Ҳ���ᳬ��1%��

�������������ijɱ�������ͨ�ɱ���

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��������