|

����ʮ����䣬�̲�ӷ۳嵽��װ�ٵ��ŵ��ֵ�����������������Ҳ�������̲���ҵ���������������������Ƶ�����Ȧ����ƮƮ�������ռ�ݱ�װ�̲��г���һ��λ�ã������ڶ�λ����罻����ȱ���������£������г������ֵ��̲�ԶԶ˦�¡�

�������ֵ��̲��г�Ҳ������һƬ����������Ʒ�Ʋ����������Ʒ���Գ���......�ⶼ���̲�Ʒ�Ƶ�����ʮ�ֶ̡����⣬�ֵ��̲��������ɱ����˹��ɱ�����λ�߶��̲��Ʒ�ƻ��и��ߵ�ԭ�ϳɱ�����û���ʱ����������ѳ�Ȧ��

������������������ҵ�ӳ��ݵ��ֵ���δ���ƺ����������̲���ҵ��ƫ��ˮ���裬����ϲ����ֵ��̲����Ƴ�ˮ����ϵ�У�����ƮƮҲ��ʼ��ˮ������Ʒ���������ʱ��г��ƺ�Ҳ��ע��������ˮ����DZ����

����“�̾�”����ı�װ�̲��г�

������“���������������”��“˵�ò���”����Ȼ�ܽ���û�п���һ���̲�꣬��ȴ���̲����ż����ϵ���ϵ��ʮ��ǰ���쵽���ϵ��ܶ�һ���������������Ȧ��ʮ�������Ϊ�䵱���ܶ��¸�mv�ı�����ԭ������������������machi�̲���һ�����������ߵ����ﶼҪ��һ���̲���ܶ���Ҳ��֤���̲���ҵ����˥��

������Ȼ�̲��������̲衢̨�������̲衢��ʽ�̲�Ȳ���������ɷ�չ�������꣬���̲�������Ϊ“������Ʒ”�Ŀ��˻���Ҫ�ݵ���װ�̲衣

�������ڣ��̲��г������ָߡ�����������Լ�Լ���ƮƮ��Ʒ������ռ�ݣ��ڹ��Ӫ��������ЧӦ֮�£���ƮƮ������õ�ʱ��һ��������ʮ�ڶ౭�����������������Ƶ�����Ȧ��

�����ڼ��ҵ��г������У�������ѡ�����װ�̲�ת�䣬�����Ÿ��͵ijɱ��ܾ��м۸����ƣ���ȴ������Ʒ�������������еļ�ֵ�����º�������۸�ս�У�һ����С����ʹ����ϲ֮�ɼ���Ҳû����ס����˵IJ�����

������������ƮƮ�����ڹ�����ἰ“��װ�̲迪����”��������������ʱ������������ۣ�����Ʒ�������������еĵ�λ������ռ�ݱ�װ�̲��г���һ��λ�ã�ʱ�����գ���Ȼ��ƮƮҲ�Ѿ���ʼ������“��֭��”��ǿά��ӯ���������յĶ���ȴ������û��

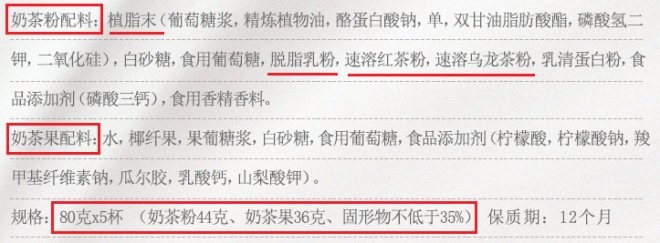

������װ�̲��ԭ�Ϻܼ������̲�ۺ��̲������ؼ��ٶҵ����ˮ���������̲������ֲ֬ĩ(�׳�“�̾�”)����֬��ۡ����ܲ��Ϊ��Ҫԭ�ϣ�Ҳ����˵��װ�̲�ֻ��һ������“�̲�”��ŵĶҵ���Ʒ��û����Ҳû�в衣

�����ϸ��£��̾���ҵ��ͷ�Ѻ�ʳƷ�ݽ��й�˵���飬2016-2018��Ӫҵ����ֱ�Ϊ13.22�ڡ�13.68�ں�15.95�ڣ�ë���ʷֱ�Ϊ33.34%��29.28%��30.85%��ÿ��ֲ֬ĩ��Ʒ����ë��92%���ϣ�è�õ�ʱҲд����“�̾�”ҲҪ���������ˣ�һ��ֺ�7�ڣ����ֹ�92%���������Ѻ�ʳƷ��ӯ��ģʽ��

�����Ѻ�ʳƷ�Ŀͻ�������ƮƮ��������ͳһ�ȱ�װ�̲�Ʒ�ƣ�Ҳ����“CoCo����”��“85°C”��“���ϰ���”��“����”���ֵ��̲�Ʒ�ơ�

�����ӼѺ�ʳƷ�й����й����ǰ���ͻ����������2016��������ƮƮ�����ϰ�������ƮƮ���۵Ľ��ȴ�������½���2016-2018���Լ�2019��һ���ȣ���ƮƮ�ֱ���Ѻ�ʳƷ�ɹ�1.64�ڡ�1.12�ڡ�8613.17���1978.68������λ��Ҳ�ӵڶ���ͻ��½�������λ��2016-2017��Ѻ�ʳƷ��һ��ͻ�ͳһ��ҵ����������ǰ���ͻ������С�

�������ͬʱ���ֵ�����“CoCo����”������˾�Ϻ�������ó�IJɹ����ȴԽ��Խ��2016���״ν���ǰ���ͻ����������۽��4995.92��2019��һ�����ѳ�Ϊ�Ѻ�ʳƷ��һ��ͻ������۽��2460.33����ƮƮ�����24.34%��

�����Ѻ�ʳƷ�Ĵ�ͻ���������Ҳ¶���̲���ҵ��ת�䣬2014���Ժ��ֵ��̲輯�г��֣����ڶ�“����”һ����ֻ��и��������̲�꣬��װ�̲���г����ɿ��ܵؿ�ʼή������ʹ2017����ƮƮIPO���ļ�ʽ����������Һ���̲���Ŀ������λ�߶��̲��г���“MECOţ���”��“����”Ҳ��û������ʲô���ˡ� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: �̲� |