|

��������ʱ��10��30�գ��ǰͿ˹���2019������ļ��ȼ�ȫ��ҵ�������

����������ʾ���ļ����ǰͿ�����ͬ������7%��67.5����Ԫ����ͬ�������ڷ���ʦԤ�ڵ�66.8����Ԫ����Ӫ����ͬ������13%��10.8�ڣ���Ӫ��������16.1%����ȥ��ͬ�ڵ�15.2%�������ӡ�ͬ�������ϣ�ȫ��ͬ�����۶�����5%�����ڷ���ʦԤ�ڵ�4%������ͬ�����۶�����6%���й�����5%��

����ȫ��ҵ���������ǰͿ���������7%��265�ڣ�GAAP��Ӫ������15.4%����ȥ�������½���non-GAAP��Ӫ������Ϊ17.2%��ͬ�����۶��ϣ�ȫ��ͬ�����۶�����5%������ͬ�����۶�����5%�������г�ͬ�����۶�����3%���й�ͬ�����۶�����4%��

�����������������βƱ�ֵ�ÿ϶���������Ӫ�ջ���ͬ���������ݶ������г�Ԥ�ڣ�ͬʱ����˾�����˳��з�ʽ������ǰ���й�����̫��������ŷ�ޡ��ж��ͷ�����ͳһ�鵽����ҵ���ϡ�

�����ܲƱ��������ã��ǰͿ��̺�ɼ�һ���dz�3%����ǰ�Ƿ����ɡ��˴βƱ�Ҳ���������������ή�ҵĹɼۡ�

������������ϸ�Ʊ������

����һ��������ҵ��Ŭ������������ͣЪ

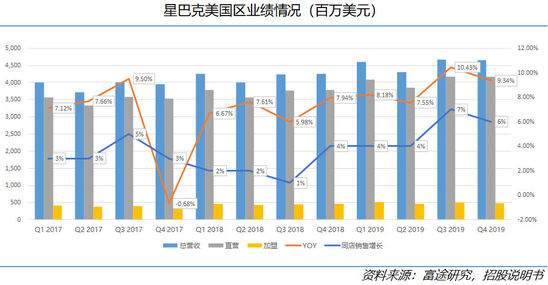

������Ӫ���ϣ��ļ�����������������9.34%��47����Ԫ��������ҵ���2017����ļ��ȵ����ײ���ʼ�Ƚ������������ȵ�����Ҳ�ڽϸߵ�ˮƽ���Ʊ���ʾ������������ͬ�����۶���������µ�ҵ���������ͬʱ�Դ�ֵ���������ǰȷ����

������ͬ�����۶������ϣ����������������������ָ�����������6%�������ڿ͵����뽻��Ƶ�ζ������������п͵�������3%������Ƶ������2%���ڿ������ϣ��������������¿������ȥ��ͬ������607�ҡ�Ӫҵ�����ϣ�����������5%��9.4�ڣ�Ӫҵ������Ϊ20.2%��

���������������ǰͿ˵ij����г�����Ӫ��ռ���Ͽ���������Ҳ���ǰͿ˵Ĵ�Ӫ��Ӫ��ռ�ȳ��ڸߴ�65%���ϣ��ǰͿ˶Դ�ӪҲ�൱���ӣ������Ƴ��������ֻ��ĸ��������۶�������ͬʱ���չ�һϵ�пƼ���˾�ƶ��ǰͿ˼������£�Ŭ������ʱ�����������û����飬��ǿ�ͻ�ճ�ԡ��Ʊ���ʾ���ǰͿ˻�Ա�ƻ��Ļ�Ա���ڱ���������15%��1760���ˡ�

��������֮�⣬�ǰͿ�Ҳ��Ŭ����������г�������ģʽ������ǰ��ŦԼҲ�Ƴ���ֻ�ṩ���ῧ�ȷ�����ŵ꣬��һģʽԴ�Խ����������й��Ƴ�������ģʽ�ijɹ���ͬʱ��CEO����ʾ������ῧ���ŵ�Ч���ã���ô�ù�˾����������ģʽ��չ�������������У����粨ʿ�١�֥�Ӹ硢����ͼ����ɼ���ȡ�

�����ɼ��������Ѿ���Ϊ��ͷ���ǰͿ˻���Ŭ��ѧϰ���Ͻ����������ڱ��ܣ��ǰͿ˻���г������ͷ�Ų������������������Ӧ�ó���Ȧ������֣��ǰͿ���ô�ܲ���һ�š��������ǰͿ�¶������������APP������ָ����ֱ��ʹ��������ҽ��ף�������Ҫ�û������Ʊ��ر��������������ת������Ԫ���ٹ����ǰͿ˵��ڵIJ�Ʒ�� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: �ǰͿ� |