ЁЁЁЁШШУХаТвЛЯпГЧЪаЪмзЗХѕЃЌКМжнЪаГЁПЊЗЂЩЬЖрбљадЬсЩ§

ЁЁЁЁаТвЛЯпГЧЪаЩЬгУЭСЕиГЩНЛСПЛЗБШЯТНЕ12%ЃЌЭЌБШЮЂеЧ1.1%ЃЌВЛМАЦфЫћЯпМЖГЧЪаеЧЗљЁЃЩЬгУЭСЕиСїХФЪ§ЭЌБШЛЗБШОљГіЯжГЌЙ§80%ЕФЩЯеЧЃЌДяЕННќ3ФъРДСїХФЪ§ЗхжЕЃЌжиЧьЁЂФўВЈСїХФЪ§ОљГЌЙ§3зкЁЃ

ЁЁЁЁЩЬгУгызЁеЌЕиПщвчМлБШЭЌБШЯТНЕ6%ЃЌ50%ЕФаТвЛЯпГЧЪаЩЬгУЭСЕиЦНОљвчМлТЪЕЭгк1%ЁЃЕЋШШЕуГЧЪавРОЩЪмЕНзЗХѕЃЌКМжнЁЂЫежнЁЂЧрЕКЩЬгУЭСЕиГЩНЛСПОљГіЯжСЫЭЌБШЩЯеЧЃЌЦфжаКМжнеЧЗљзюИпЃЌИпвчМлЕиПщзюЖрЁЃ

ЁЁЁЁКМжнЪаГЁЩЯЃЌМЬ7дТаТЪРНч97.92вкФУЯТЩЬвЕзЁеЌЛьКЯЕиПщКѓЃЌаТКшЛљ&ЦНАВ8дТвд132.6вкМлИёОКЕУНКгЛуКЫаФЕиПщЃЌНЋдкКМжнДђдьМЏЩЬЮёЁЂТУгЮЁЂЩЬвЕзЪдДгквЛЬхЕФаТГЧЪаЕиБъЁЃ

ЁЁЁЁЖўЯпГЧЪаЩЬгУЭСЕиМЏжаЗХСПЃЌГЩНЛСПМАГЩНЛСїХФБШЩЯЩ§ЃЌГЩНЛСПЛЗБШЩЯеЧ54.29%ЃЌЭЌБШЩЯеЧ49.17%ЁЃГЄЩГЁЂжЃжнЁЂМУФЯЁЂИЃжнГЩНЛСПЭЌЛЗБШОљЪЕЯжСЫЩЯеЧЁЃ

ЁЁЁЁЖўЯпГЧЪаЩЬгУЭСЕиЦНОљвчМлДѓЗљЩЯеЧЃЌФУЕиГЩБОгХЪЦЁЂШЫПкЛљЪ§МАГЧЪаЗЂеЙЧБСІГЩЮЊЮќв§ПЊЗЂЩЬШызЄЕФЖЏСІЁЃЬЋдЁЂФЯВ§вчМлТЪГЌЙ§ЦНОљжЕЃЌЬЋд87.5%ЕФЩЬгУГЩНЛЕиПщвчМлТЪГЌЙ§10%ЁЃДѓдУГЧЕиВњдкМУФЯКЫаФЧјЛЦН№ЕиЖЮФУЕиЃЌМЬбЬЬЈДѓдУГЧКѓНЋдкЩНЖЋЪаГЁдйТфвЛзгЁЃ

ЁЁЁЁНќ85%Ш§ЯпГЧЪаГЩНЛСПЭЌБШЩЯеЧ

ЁЁЁЁШ§ЯпГЧЪаЩЬгУЭСЕиЪаГЁгРДБЌЗЂЃЌЩЬгУЭСЕиГЩНЛСПЛЗБШЩЯЩ§37.8%ЃЌЭЌБШЩЯЩ§27.9%ЁЃНќ85%ЕФГЧЪаЪЕЯжСЫГЩНЛСПЭЌБШдіГЄЃЌЦфжаКєКЭКЦЬиЁЂЙѓбєеЧЗљзюИпЁЃ

ЁЁЁЁБОМОЖШЃЌКЃПкГЩЮЊжЊУћПЊЗЂЩЬељЯрШызЄЕФШШУХГЧЪаЃЌСњКўЁЂКьаЧУРПСњНЋаТНЈЩЬвЕзлКЯЬхЃЌДјЖЏКЃПкЩЬвЕЗЂеЙЪЕЯжаТвЛТжЩ§МЖЁЃ

ЁЁЁЁжаЙњЩЬгУЮявЕПЊЗЂжИЪ§ЃКаТЯюФППьЫйГаНгЪзЕъМАвЙОМУШШЕу

ЁЁЁЁЕкШ§МОЖШЃЌдіСПЪаГЁГжајИДЫеЃЌЕЋдіЗљгаЯоЁЃЩЬгУЮявЕПЊЗЂжИЪ§БЃГжЩЯМОЖШЩЯеЧЬЌЪЦЃЌЛЗБШЩЯЩ§2.6%ЃЌЭЌБШЩЯЩ§2.6%ЁЃ

ЁЁЁЁШ§МОЖШаТдіЩЬгУЮявЕЯюФПЪ§СПЛЗБШЩЯЩ§4.6%ЃЌЭЌБШЩЯЩ§0.9%ЁЃаТдіЩЬгУЮявЕУцЛ§ЛЗБШЩЯЩ§7.6%ЃЌЭЌБШЩЯЩ§10.1%ЁЃ

ЁЁЁЁБОМОЖШаТПЊвЕЯюФПФмПьЫйГаНгЪаГЁШШЕуЃЌНЋЪзЕъЁЂвЙОМУЕШГБСїдЊЫижВШыЯюФПВпЛЎМАеаЩЬжаЃЌР§ШчЩшжУвЙОМУжїЬтНжЧјЁЂвЙОМУЙнЕШЬиЩЋПеМфЃЌВЂзїЮЊПЊвЕаћДЋЭЦЙуЕФЮќОІЕуЁЃ

ЁЁЁЁЪзЕъЁЂвЙОМУЪЦФмдквЛЯпГЧЪаГжајЪЭЗХ

ЁЁЁЁвЛЯпГЧЪаЩЬгУЮявЕЙЉгІСПгыЩЯМОЖШГжЦНЃЌЭЌБШЩЯеЧ42.3%ЃЌЩЯКЃЁЂЩюлкаТдіЯюФПеМБШ70.3%ЁЃЩЬгУЮявЕУцЛ§ЛЗБШЯТНЕ3.6%ЃЌЭЌБШЩЯЩ§80.5%ЁЃ5ЭђЉOМАвдЩЯЙКЮяжааФаТді12ИіЃЌЩюлкеМОнвЛАыЁЃ

ЁЁЁЁ“ЪзЕъ”ИХФюГЩЮЊЯюФППЊвЕаћДЋССЕуЃЌЪзЕъв§ШыТЪГЩЮЊеЙЪОЙКЮяжааФеаЩЬЪЕСІЕФзюаТ“ДАПк”ЁЃЖрИіжїЬтНжЧјЁЂГСНўЪНЬхбщПеМфВЂааГЩЮЊЩЬвЕПеМфВпЛЎЕФаТЧїЪЦЁЃ

ЁЁЁЁЩЯКЃРіБІРждАШЋжїЬтЪНЙКЮяжааФЁЂЩюлквцЬяМйШеРяЕШаТУцЪаЯюФПЭЈЙ§ЩшжУЖрИіВЛЭЌжїЬтЕФЬиЩЋЩЬвЕПеМфЃЌвдТњзувЛЯпГЧЪаЯћЗбепЖдгкГЁОАМАаТЩњЛюЗНЪНЬхбщЕФЖрдЊЛЏашЧѓЁЃ

ЁЁЁЁЭЌЪБЃЌЙКЮяжааФГЩЮЊГЧЪавЙМфОМУЗЂеЙЕФКЫаФГЁОАМАТфНХЕуЁЃЩюлквМЗНЬьЕиBЧјЁЂвцЬя·МйШеРяЕШаТУцЪаЯюФПЭЈЙ§в§ШыОЦЙнЁЂвЙЯќВЭЬќЕШвЙМфОМУвЕЬЌЃЌЬсЧАМАбгГЄЩЬЛЇгЊвЕЪБМфМАВМжУвЙЩњЛюГБЭцжїЬтНжЧјЕШЖржжЗНЪНДђдьГЧЪавЙМфОМУЯћЗбаТГЁОАЁЃ

ЁЁЁЁ“ГБЭцРжРэФю”дкаТвЛЯпЁЂЖўЯпГЧЪаЩјЭИ

ЁЁЁЁаТвЛЯпГЧЪаЩЬгУЮявЕЙЉгІСПЫѕМѕЃЌЛЗБШЯТНЕ11.1%ЃЌЭЌБШЯТНЕ18%ЁЃГЩЖМЁЂжиЧьЁЂКМжнЁЂЮфККЯюФПЪ§ЭЌБШгаЫљдіМгЃЌЩђбєЁЂЮфККЩЬгУЮявЕЙЉИјУцЛ§ЭЌБШдіЗљГЌЙ§100%ЁЃ

ЁЁЁЁ“ГБ”ЁЂ“Эц”ЁЂ“Рж”ЕШФъЧсЩњЛюЗНЪНРэФюБЛЙуЗКжВШыаТУцЪаЯюФПжаЃЌГЩЮЊаТвЛЯпГЧЪаОКж№ФъЧсЭтРДШЫВХЕФЩЬвЕЗЂСІЕуЁЃ

ЁЁЁЁГЧЪавЙОМУеўВпЖдгкЙКЮяжааФвЙОМУГЁОАЕФПЊЩшОпгаживЊЕФв§ЕМКЭжЇГжзїгУЃЌФЯОЉЯВФъЛЈЩњЬЦЁЂФЯОЉКыбєЙуГЁЕШЯюФПГЩЮЊвЙОМУМљааепЃЌЗжБ№ЭЦГі“18hЩњЛюУЮЙЄГЇ”ЖЈЮЛМАвЙОМУжїЬтЙнЁЃБОМОЖШЃЌГЌДѓГЧЪаЕиБъадзлКЯЬхжиЧьРДИЃЪПЙуГЁПЊвЕЃЌв§ЗЂЪаУёЛ№БЌДђПЈЁЃ

ЁЁЁЁЖўЯпГЧЪаЩЬгУЮявЕЙЉгІСПЛЗБШдіМг33.3%ЃЌЭЌБШдіМг9.1%ЁЃЩЬгУЮявЕЙЉгІУцЛ§ЭЌЛЗБШдіЗљОљГЌЙ§30%ЁЃРЅУїЁЂЙўЖћБѕЙЉгІЯюФПЪ§СПМАУцЛ§ОљЪЕЯжСЫЭЌБШДѓЗљЩЯеЧЁЃРЅУїКуТЁЙуГЁШчЦкПЊвЕЃЌГЩЮЊОЕфВњЦЗЯпЯТеыЖдГЧЪаПЭШКЪєЕиЛЏЬиеїЖЈЮЛЕїећЕФЗЖР§ЁЃ

ЁЁЁЁИпЖЫЩЬвЕдкЮЊГЧЪав§ШыИпЖЫЩнГоЦЗДѓХЦЕФЭЌЪБЃЌвВЭЈЙ§в§ШыЯВВшЁЂХнХнТъЬиЁЂЬЋЖўЫсВЫгуЕШЕБКьГБСїЦЗХЦЪЕЯжЖдФъЧсПЭШКЕФОЋзМВЖЛёЃЌНЕЕЭСЫФъЧсШЫЙфИпЖЫЙКЮяжааФЕФУХМїЃЌвВГЩЮЊЩЬвЕЬхХрбјЁЂДЂБИЮДРДЧБдкПЭШКЕФЧАеАадВМОжЁЃ

ЁЁЁЁжаЙњСуЪлЩЬаХаФжИЪ§ЃКЪБЩаЦЗХЦЭЈЙ§Ъ§зжЛЏВЖЛёФъЧсПЭШК

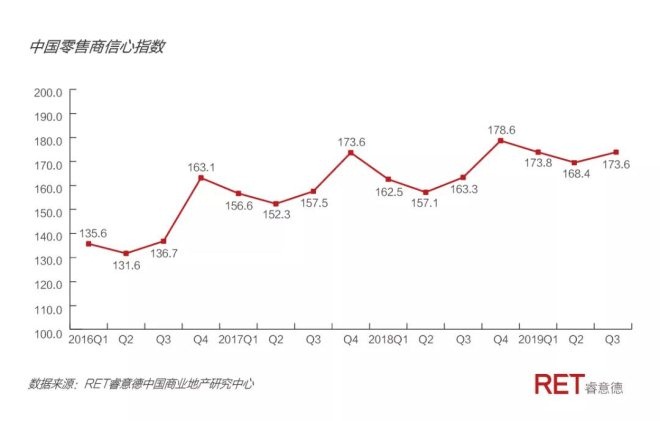

ЁЁЁЁ2019ФъЕкШ§МОЖШЃЌжаЙњСуЪлЩЬаХаФжИЪ§173.6ЃЌЭЌБШЩЯеЧ6.3%ЃЌЛЗБШЩЯеЧ3.1%ЁЃГЧеђОгУёШЫОљЯћЗбжЇГі6814вкдЊЃЌЭЌБШЩЯеЧ8.2%ЁЃМрВтЦЗРрЯоЖювдЩЯЦѓвЕЩЬЦЗСуЪлРржЕКЭЭЌБШЩЯеЧ1.9%ЃЌЛЗБШаЁЗљЯТНЕ0.8%ЁЃСуЪлЩЬЦЗУХЕъЪ§СПЛЗБШЩЯеЧ5.2%ЁЃ

ЁЁЁЁЩнГоЦЗГжајЗЂСІЦЗХЦФъЧсЛЏ

ЁЁЁЁБОМОЖШЩнГоЦЗЦЗХЦУХЕъЪ§ЛЗБШЩЯеЧ1.3%ЁЃHERMESгкЯУУХЭђЯѓГЧаТді1МвУХЕъ;LVгкЫежнУРТоАйЛѕаТді1МвУХЕъЃЌРЋБ№Ш§ФъдйДЮНјзЄЫежнЪаГЁЁЃ

ЁЁЁЁЩнГоЦЗЦЗХЦЩЬГжајдкЦЗХЦФъЧсЛЏМАЪ§зжЛЏгЊЯњЩЯГжајЗЂСІЃЌВЂзЅзЁГБаЌЁЂвЙЩњЛюЕШСуЪлШШЕудЊЫиНјааВњЦЗбаЗЂМАЪаГЁЭЦЙуЁЃР§ШчLVВЛЖЯдкВњЦЗжажВШыФъЧсЛЏГБСїЩшМЦРэФюЃЌЭЦГівЙЩњЛюГБаЌЃЌЭЈЙ§ЁЖЧрФъвЙЩњЛюЭММјЁЗТўЛаЮЪНЙДЛЧрФъвЙЩњЛюДЉДюГЁОАЁЃLVЛЙгыГБаЌAPPЖОНЈСЂКЯзїЃЌжТСІгкМгШыФъЧсШЫОлМЏЕФГБСїаТЩњЬЌЁЃ

ЁЁЁЁЪ§зжЛЏгЊЯњИяаТГЩЮЊЩнГоЦЗЦЗХЦгКЯжаЙњФъЧсЯћЗбепЯћЗбЯАЙпЕФвЛДѓБОЭСЛЏОйДыЁЃБОМОЖШЃЌCHANELЯуЫЎМАУРШнЦЗНјзЄЬьУЈПЊЩшЙйЗНЦьНЂЕъЃЌ DiorУРзБдкаЁКьЪщПЊЙйЗНеЪКХЃЌPradaЦьЯТЦЗХЦMiu MiuЪзДЮЭЦГіЮЂаХаЁГЬађПьЩСЕъЁЃ

ЁЁЁЁЖрИіЧсЩнЦЗХЦЭЈЙ§Ъ§зжЛЏЧўЕРЪзНјжаЙњЪаГЁ

ЁЁЁЁБОМОЖШЧсЩнЦЗХЦУХЕъЪ§ЛЗБШЩЯеЧ2.0%ЁЃжкЖрЧсЩнЦЗХЦаТауЭЈЙ§дкЬьУЈЁЂОЉЖЋЕШЪ§зжЛЏгЊЯњЦНЬЈПЊЩш“жаЙњЪзЕъ”ЃЌЭЈЙ§ЯпЩЯЧўЕРЪдЫЎБОЭСЪаГЁЁЃЕБЯТдкЙКЮяжааФУмМЏПЊЕъЕФЪРНчЪажЕЕкШ§ДѓдЫЖЏЦЗХЦLululemonГЩЮЊетвЛЪаГЁНјзЄВпТдЕФГЩЙІЗЖР§ЃЌ“жаЙњ”КЭ“Ъ§зжЛЏ”ЦЕЗБГіЯждкЦфВЦБЈжаЃЌБЛЦфЙщЮЊвЕМЈдіГЄЙиМќвЊЫиЁЃ

ЁЁЁЁМЬH&MЦьЯТИпЖЫЦЗХЦ&Other StoriesаћВМдкЬьУЈПЊЪМЦьНЂЕъКѓЃЌ8дТЃЌУРЙњЛЅСЊЭјЧсЩнГоЦЗХЦEverlaneдкЬьУЈЙњМЪПЊЩшЦьНЂЕъЃЌе§ЪННјОќжаЙњЪаГЁЁЃ9дТЃЌЗЈЙњАйФъЦЄОпЦЗХЦLANCELдкЮЂаХЁЂЮЂВЉЁЂаЁКьЪщЕШЧўЕРВМОжЭЦЙуФкШнЃЌЭЈЙ§ЯпЩЯЦНЬЈОЉЖЋКЭЮЂаХаЁГЬађНјааЯњЪлЃЌжиЗЕжаЙњЪаГЁЁЃ

ЁЁЁЁПьЪБЩаЪаГЁЗжЛЏЃЌЮЊЪ§зжЛЏЩ§МЖДјРДЛњгі

ЁЁЁЁБОМОЖШДѓжкЯћЗбЦЗХЦУХЕъЛЗБШЩЯеЧ1.46%ЁЃUniqloЕкШ§МОЖШаТді14МвУХЕъЃЌПЊЕъвРОЩБЃГжПьНкзрЁЃ

ЁЁЁЁМЬForever21ЦЦВњКѓЃЌБОЭСЦЗХЦРЯФБДЖћгРД“жСАЕЪБПЬ”ЃЌАыФъЙиЕъ2470МвЃЌМЄНјРЉеХКѓПтДцбЙСІЁЂЯжН№СїЮЃЛњЕШКѓвХжЂВЂЗЂЁЃ

ЁЁЁЁРЯХЦЙњМЪПьЪБЩаОоЭЗZARAЁЂH&MЁЂGAPЭЌбљУцСйЙиЕъЮЃЛњЃЌZARAСЌЙиСНМвББОЉКЫаФЩЬШІУХЕъЃЌH&MЁЂGAPдкШЋЧђЗЖЮЇДѓЙцФЃЙиЕъЃЌвдБЃвЕМЈдіГЄМАЪ§зжЛЏЧўЕРЭЖШыдіМгЁЃ

ЁЁЁЁПьЪБЩаЪаГЁНјШыЗжЛЏНзЖЮЃЌУцСйжиаТЯДХЦЃЌЕЋвВЮЊЭЗВПЦЗХЦЩЬУХЕъЪ§зжЛЏЁЂЯпЩЯЯпЯТШкКЯзЊаЭЩ§МЖДјРДЛњгіЁЃ

ЁЁЁЁБОМОЖШЃЌгХвТПтЪзДЮГЂЪд“МДПДМДТђ”ФЃЪНЃЌШЋЙњЯћЗбепЭЈЙ§ЯпЩЯжБВЅЙВЭЌЙлПДдкЦьНЂЕъОйАьЕФЯпЯТаТЦЗЗЂВМЛсЃЌВЂЭЈЙ§ЮЂаХаЁГЬађЁЂAPPЁЂУХЕъЕШЖрИіЙКТђШыПкНјШы“еЦЩЯЦьНЂЕъ”ЃЌЪЕЯжЯпЩЯЯпЯТЖрГЁОАЯТЕФМДЪБадЙКТђЁЃ

ЁЁЁЁЃЈРДдДЃКRETюЃвтЕТЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩЬвЕЕиВњ