����logo���İ������ơ�ԭ��“ײ��”

�����²�������֮����һЩƷ��ƾ���Ŵ��´�����֪���ȣ�����ϲ�豻��Ϊ֥ʿ�̸ǵ��״��ߣ���ѩ�IJ����������+��ŷ�������ֲ��״��������������¹�����������Ƴ����������̲衣

���������²���վ�Ϸ�ڣ�����˾��ֵ���ǵ�ͬʱ����Ʒȴ���Խ��Խͬ�ʻ�������logo�����ƺ������й˿�һ��ʶ����̲�ij�����

����֥ʿ�̸�����������Ʒ�ƵĻ����������Ҳ��Ϊ���䣬�¿Ʒ��Ҳ�����ļҶ����������̲裬���ڲ������س�Ϊ�������������ǵ�ͬ�ʻ�������logo���İ�����ۡ��������ƺ�ԭ�ϼ����档

����������logoͼ����ϲ������ֲ趼��һ��С��ͷ��

���Ϊ���ֲ�logo���Ҳ�Ϊϲ��logo

�������ſ����İ���ϲ����“����Կɲ�����”�����ֲ��“����Կ����ֲ�”�����������ŵ������ƣ���������ͼ���ֵܷ����ĸ���ϲ�裬�ĸ������ֲ���

��ͼΪϲ�躣������ͼΪ���ֲ躣��

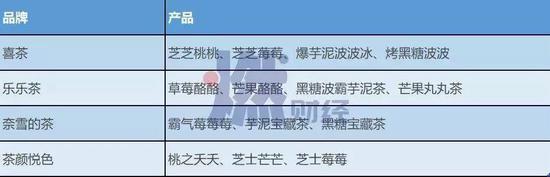

��������ϲ������ֲ��Ƴ�����Ʒ��ͼ���İ���ʹ�������ƵĹ��ܹ�Ԫ�أ�����“��ä”��

��ͼΪϲ����Ʒ��ͼ����ͼΪ���ֲ���Ʒ��ͼ

�����ٿ��������Σ����һ����϶���ϸ���ͣ�����ı���Ҳ�����������͡�

���Ϊϲ�裬�Ҳ�Ϊ��ѩ�IJ�

�����ڲ�Ʒ�����ϣ�����Ƶ���������Ǹ������������Ƶġ�

����Ʒ�ƵIJ�Ʒ���Ƽ�Ϊ����

��������Щ������Ҳ���Կ������̲��ԭ��������֥ʿ�����ǡ�����Ͳ�ݮ�����ӡ�â����Ƶ��������ϣ������Ĵ��仹�а����¡����ֶ࣬�������ҿ������Ƴ���С¹����ǰͿ˵IJ���ϵ�У�Ҳ������û�����볣�档

��ͼΪ���ҵ�С¹�裬��ͼΪ�ǰͿ˵Ĵ�������

��������������̲裬����Ʒ����Ϊ�����ŷ��Ҳ���������롣��ѩ�IJ���������һ���衢һ����ŷ�������ֲ�Ҳ�����߹�ͬ��Ϊ����������Ҫרע������ϲ��Ҳ��������ͬʱ�����̲����ŷ����

������Ӫ����ʽ�ϣ��������Ʒ������ƫ���������Ʒ�����գ�ϲ���̫������������Ƴ�̫������������һ��ͯ��ʱ����ѩ�IJ�������Ƴ�������Ʒ���б��ز衣

�������ֲ�������������Ƴ���milk���Dz�������衢���ൺơ���Ƴ���Ͱ�����������С��Ϻ������������ֻ���������Ƴ�����裬�ڿ�������ĵ�·���ִ˲�ƣ��

�������⼸��Խ��Խ���ͬʱ������Ҳ��Ϊ�˱�ģ�µĶ���¹���������ܣ���������8�£�¹�����������145�ң���ɽկ���Ѿ�����7000�ҡ�ϲ��Ҳ��������ɽկƷ�Ƶ�����Χ�����ٵĵ����Ļ��ࡣ

�����ɼ������̲���ҵ����Ʒ��ҵ���ߡ�Ӫ����ʽ�ȷ����“����ں�”���������¯���ࡣ

����������ҵ�ı�����ʲô��

�����²�����ҵ����������ϴ�ƣ��Ѿ��γ�������ȶ��ĸ�֡�ϲ�����ѩ�IJ����������չ������Ϊ���²��������������ߣ����ֲ���Ϊ����֮��Ҳ���ٽ�����������С�

������Ŀǰ��ϲ���Ѿ����������IDG�������ʱ��ij�1��Ԫ�����A�����ʺ����������ʱ��������ʱ���4��������ҵ�B�����ʣ���ֵ��90��Ԫ����ҡ���ѩ�IJ��õ�����ͼ�ʱ�������Ԫ�����A+�����ʣ���ֵҲ�ﵽ��60��Ԫ����ҡ����ֲ�Ҳ��������Ͷ�ʡ���˼�ʱ����ں�Ͷ�ʡ�����Ͷ�ʡ��紨Ͷ�ʵ�2��Ԫ�����Pre-A�����ʡ�

�������ŵ���������˵��ϲ�����ѩ�IJ账�ھ������Ƶ�λ��

������ʽ������Ӫ���ݶԱ� ��ͼ / ȼ�ƾ�

��������²�����ҵ�����Ƴ�Ϯ�¼���ϲ���ȼ�ƾ���ʾ��ÿһ����ҵ������˼����ȥ��Ϯ���˵Ķ������Dz����µģ�ϲ��ܾ���Ϯ��Ҳ�ųⱻ��Ϯ��

����Ϊ�˲��ϸ��˿��ṩ���ʸУ�ϲ�軨�˺ܶྫ�����¡�“����ÿ�춼���з���Ʒ�������з���������Ʒ��������Ʒ�����ļ�����ϲ��2018���Ƴ���48����Ʒ������3�¸���һ�����Ƴ���10����Ʒ��������ҵ�ڵij�Ϯ���������ų�ģ������Dz���ġ������ڼ��������г������£���Ϯ�ɾͲ���һ��Ʒ�ƣ����ֹ�ʲ���ȡ���������������ߵ��۾���ѩ���ģ����ݱ��ۡ�”ϲ�������Ա��ʾ��

������ѩ�IJ蹫���ܼ�����Ҳ����ȼ�ƾ�����ѩ�IJ�ʹ�õ��ݳ������ߴ��Ǹ�����ѩ��ʼ�����ĵ�������Ƶģ�����ģ�ͻ��˰�����ʱ�䣬Ϊ���Ǹ��ʺ�Ů��ʹ�á����ӵĻ����Լ����ӵ�ƥ���ϸ��Ҳ�ڲ��ϵص��������籭���ϵ����ӣ�Ů���ǰ�����״��������С̫����״����������ҵ�ںܶ�Ʒ��Ҳ�����á�

����Ϊ�˱��ⱻ��Ϯ����ѩ�IJ�Ӵ�����ר�������ϵ����ȡ�

����“Ŀǰ��ѩ80%��ר����������ۺ����ר���ϣ�������ѩ����÷ë�塢���ӻ�����������ר�������������ǻ��ǿר���ϵ�Ͷ�롣”����˵��

����ͬʱ��Ҳ���ϣ�������ҵû��̫����ݣ�Ҳ�������Ʒͬ�ʻ���Ψһ�ı��ݾ����ܵ��㹻�죬��ԭ�ϡ����պͼ����ϣ����ֶ����ԣ��������£����ϵ������û�������“��˾ÿ�¶�����ѡһ�ֵ���������ˮ��������һ֧��ͬ�����Ų��Ƴ���Ʒ���決���棬����Ʒ��Ƶ�ʴ����1��2���²��ȡ�”

������ѩ�IJ��������Ҫ��20��-35���Ⱥ�壬����Ҳ��˼����ʮ������Ⱥ����˭�����ǵ�ϲ�ú�����ϰ����ʲô��������Ϊ����ӪƷ�ƵĹؼ���Ҫ�ó�������ͻ�Ƴ�Ϊϰ�ߣ�������ż�������ʸС�

�������˴��¸������ۺ���Ӫ����

�����������Ʒ��Խ��Խ��ͬ�����Dz��dz�Ϯ���ѽ綨��

����������ר�ұ�Ծ��ָ�������Ҷ�����һЩ���£�Ҳ�ģ�£����Ѱ�������ɳ�Ϯ��Ʃ��ϲ��ԭ�������Dz������������������������һ�������ķ�չ��Ϊ�����⣬���ų�һЩƷ����Ӫ�������Ŀ��ܣ�Ҳ���Ƕ���������տ��ܴ����˸��õĴ������ڷ�˿�в�����ǿ�ҵ�Ӫ��Ч����

����“��ҵ�Ӳ�Ʒ������˵�����γɻ��Ǻӣ�������һ��������������Ŀ���Ʒ���������һЩ��ζ��룬����Ʒ�Ʊ�����Դ�ڲ�Ʒ���ϵĴ��������;�Ӫ��������һ���Ĺؼ���������ôȥ��Ӫ�û�����Ʒ�ƹ��½��ã��������ϵ���Ʒ�ƹ���Ӱ�쵽Ŀ���û���”

����Ӣŵ��ʹ��ʼ�ϻ������ɱ�ʾ��“������ȥ”����ֻ�Ǹ��������⣬���Ƿ������⣬��ʵ��������������Ĵ��¶������а취������

�����������ƣ������̲��Ǵ�̨�巢չ�����ģ����ڵ��г����������ļ�ֵ�ոȫ����Ŀ���Ҳ������“һ����Ʒ�౻���س���֮ǰ�������̸Dz衢ˮ���赮������һ���dz���Ҫ������������֮��Ʒ�����Ѿ�û����ô��Ҫ�ˣ��������ȫ��ľ�Ӫ������”���ɽ��͡�

������ʵ�ϣ������ҵͬ�ʻ����أ���˵���������û������ã�������ʽ�����ױ���Ϯ�������õ��ں���ʵ�кܴ���

��������������˭�����Ƴ�һ���õIJ�Ʒ���ܵ��û�ϲ�������ܻ��һ����ֵ�����������ҵ����������ʱ�ģ����Ļ�����ҵ���ڹ���˭�ᾫ����רע��̤ʵ�����ĵذѲ����漰�IJ�Ʒ����Ӧ����ѡַ��Ʒ�ơ��������ã����ܳ�ΪƷ��֮����

����“������ҵ�IJ�Ʒֻ�����е�һ���֣�����Ҫ����Ч�ʣ������ٶȡ���ҵ��ҵ������������ڹ�Ӧ���ϵ�Ч�ʺ���������ȡ�”���ɱ�ʾ�������ҵ���Ǿ�������������һ���ǰѲ�Ʒ�������£���Ϊһ�������ϵ꣬����ɥʧ���ǹ�ģ�����������ٶȣ���һ�־�������������������Ʒ�ʵ�Ҫ���û�а취�ܸ��ˡ�”

������ý��ѯ������ʾ��2018�����й�����ʽ�����г����Ĺؼ�ʱ�̣���ģ�Ѿ���900��Ԫ��2019�������л��ᳬ��1200��Ԫ��

���������ǧ���г��ϣ�������Ҳ���ӿ�֣�Ұ�����źͳ�Ϯ����Ҳ����Ӱ���Ρ��²�����̬�ѻ������Σ�������ϵ��ǣ�����һ��̬���µIJ�Ʒģʽ�߸�֮ǰ����Ʒ�����γ�һ��Ʒ�������ı��ݡ�����ڳ����Ĵ���֮�⣬����Ч�ʵ�������Ӫ���������²�����ҵ���ٵĸ�����ս��

������Դ���Ź��ں�ȼ�ƾ� ���ߣ����ǻ����༭��κ��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����