���������ڵı������Ҷ�ʮ����Ϥ�����������˳�������Ҳ�����˰�������ͨ��������ͨ·������С�ꡢ����������Pick'n go���Լ���ɫ���������˱�����ij���̽�������Ļ���������������ͷ7-Eleven������ģʽ����Ѱ���������˳��е����ͱ�����Ӧ�û���ͼ���������ͷ���

����������ҵ̬�Ĵ������ͷ�չ����

����������������һ�±�����Ĵ���������λ����չ���ơ��г��ռ䡢��ҵ���ٵȷ���Ĵ���

����1. ������ʹ��ͳ��еĶ�λ���

����������������˵������������Ҫ���ص���Ӧ�������С��ģ��Ƭ���Ĺ��������磬������ʱ���Ϻ�Ȼ�����ˣ����һ����ȥ���ſڵı����깺�������������µ�����ȥ������һ�ˡ�ͬ�������Ҳ����������������Ʒ�����Ͼ�ˮ�������ɡ����ʳ���ʵ�Ʒ���ϣ���Щ����Ӧ�����ԵĿ���Ʒ��Ҳ�ͳ�Ϊ�˱�����ĺ���Ʒ�ࡣ

��������С��ģ�Ĺ�������������Ҳ���������ڱ��������������������������ܿ�Ĵ�����ϰ��壬Ϊ����������ȥһ��Զ���Ĵ��е�ʱ��ɱ�ʵ��̫�ߣ�������ʱ�ں�����Ʒ����Ѱ����ɴ����յ����հ����ż��������˲�ʤ�䷳�����ſڵı�����ѻ����ڴ�����ߣ���������������Ʒ�����һ�������24СʱӪҵ�������˴�Ҽ���ķ��㣬����DZ����궨λ�����ơ�

������������ߴ�Ʒ���ǣ�ʳƷ�����ϡ��̾ơ����ʡ����ӡ��ջ������͡�

����2. ���������й��ķ�������

������ȥʮ���꣬�й������˴��ģ������˶������Ǵ���ӿ����У���������������������ո�����е��н�����Զ�������ѱ�Ϊ���ij������й�ũ����ģ�������������де�ũ����ѷױ�Ϊ����ֵ������ط����������������������³ǡ��Ƽ�������ҵ���������л���ģ�������ӡ��ټ����й���ϲ���۾ӵ����ԣ�С����������ģ��Ѹ�����ӣ�������������ҵ��Ѹ�ͷ�չ�������ҵ̬֮һ���DZ����꣩��������С���Լ���ҵд��¥�ܱߣ����DZ������������

����3.GDP�������������ѷ�ʽ�ĸı�

������ҵ�dz�������Ԥ�ⷽʽ�����ձ���չ������Ԥ���й���ҵ��̬��δ�����ݹ��ձ���չ��ʷ�����˾�GDP�ӽ�5000��Ԫʱ��������ҵ̬��ʼ���֡������˾�GDP����10000��Ԫʱ����������뱬���ڣ���Ϊ�������������������ǵ�����ὥ����“����”ת��“����”�������ݵ�һ�ƾ�������2018������˾�GDP�������й�Ŀǰ�Ѿ��б��Ϲ����15�����г���2����Ԫ���н�80�������˾�����1����Ԫ����һ�����������ڱ�����ҵ̬���������ĽΣ������Ѿ�Ϊ�˾��͵��۸��ߵ����������ִ��������ѻ�������“����”��һ��ת��“����������”����

����4. �������˾������˿ڵķ�չ�ռ�

��������2018������ݣ�������ҵ̬��չ�ϳ�����ձ���ƽ��ÿ�ұ����긲��1500�ˣ��й�̨�壬ÿ�ұ����긲��2000�ˣ����й���½��26���ص���У�ƽ��ÿ�ұ����긲��1.2���ˡ���������й���������ܻ����ڽ�10���������ռ䡣

����5. �����������

���������й�������ӪЭ�ᷢ���ġ�2019���й������귢չ���桷����������ҵ���ٴﵽ����19%������֮��Աȣ����ͳ��е�ͷ����ǿ�������ٽ�2.5%���ŵ�����3.6%��ע�����Ǵ��ͳ���ͷ����ǿ�����ݡ���û�в鵽��������ȫ���������ݣ����������п���Ϊ����������ƺЧ��

����7-Eleven��ǰ������

�����ܶ�����Ϊ7-Eleven���ձ������꣬ʵ������������Ѫͳ��1927�굮�����������Ǹ��������շ���������Զû�ռ����Ʊ���˾�ڽ��Ͽ������������������ϴ�½�Ʊ���˾��һ��Ա�����ѷ���ϰ�����ɭ�������Լ�����ĵ���˳���ṩ������ţ�̡������Щ���ñ�����Ʒ���ϰ�����ȫ���һ�ұ�����ʹ˵�������ʱ����Ϊ“ͼ�ڵ�”��

��������ɭ��Ϊ���ڽ�ͨ����ĵط�������������ҵ̬�dz����пͻ���ֵ�������˴���֧�֡��ŵ���������ӣ�����ɭͳһ�˸��ŵ�����Ա������װ��̸�µ�ϸ�ڽ����ص���ѵ��ͼ�ڵ꿪ʼ�˱�����չ��

����1933�꣬���������ͼ�ڵ꿪ʼ���۸���ơ�ƺ��Ҿƣ�����״��Ѹ����������ս�ڼ䣬�������������ϴ�½��˾��Ϊ������Ҫ��Ӧ�̣�ͼ�ڵ�Ҳ��֮���Ϸ�չ׳��1945�꣬ͼ�ڵ�꿪ʼ����ÿ��7�죬ÿ�����7�㵽��11��Ӫҵ�����ڴ������7-Eleven��������7-11����

������ս��7-11����Ѹ�������ڣ�����ͨ���չ��������������š�1969�꣬7-11�״�����˹ά��˹�ŵ곢����24СʱӪҵ���������ƹ㡣��1969��ף�7-11��ȫ������3537���ŵꡣ

����1971�꣬7-11�ڷ�������ݽ������������������ģ�����Ӫ��ͻ��10����Ԫ��������Ŧ����˳�����С����7-11��ʼı�������ţ�ͨ���չ�����ŷ�ޣ������ձ����۾�ͷ�������ô��Э�飬�����7-11���ձ���������ӪȨ��������ձ����Ϸ�չ��

����1978����ϴ�½��˾��ʼ�Կ�ҵ̬��Ӫ����Ũ����Ȥ���Ⱥ������չ��˼���վ�����������ŵ꣬����ʯ��˾���ɴ����ǿ�������վ+��������Ա���ĵ�������Ȥ���ǣ��й��������������а�ھ����Ǿ������������ı�������ҵ7-11����������������й�ʯ�����й�ʯ�ͣ���

����Ȼ�������ò��������¿��ʯ������ʹ������иܸ��չ����ϴ�½��˾�������ؿ����Ⱥ���۴�����˾�ʲ���1990�꣬����ծ���������ŵ��ϴ�½��˾��70%�Ĺ�Ȩת�ø��ձ��ĺ�������������ã��Զȹ��Ʋ�Σ�������ˣ�7-11��ʼ���ձ�ʱ���������շ��������г�������2005�꣬���������չ�7-11��ȫ����Ȩ��

�����շ���7-11�Ĺ������ҵ����ϵ�����˴����ĸ��죬���³���ľ���ģ�����д�����۵���ѧ��������������ս��������������Ʒ�Ǹ��Ƕ�������Ϊ���ձ�������֮�������ڼ����ƶȡ���Ϣϵͳ����Ӧ����ϵ�����˷dz�����ĵ�����7-11���ձ��ŵ������7000��ң�ͬʱ��ҵ�������˺ܶ���£�������������Ϣϵͳ�������IT����ϵͳ��

����2000�꣬7-11���Ż��������������˵�����վ7dream.com��ͬʱ��ʼ��ˮ�������͡�2001���ֻ������Խ��ڷ����Խ����У����ΪSeven Bank�����ڸ��ŵ��ڰ�װ��ATM������2003�꣬7-11���ձ��ŵ���ͻ����ҡ�

����2004�꣬7-11�����й��г������������ٻ��ȳ������ʹ�˾���й���һ��7-11�ڱ�����ʽ��ҵ��

������ֹ2019��2�£�7-11����Լ20,900���ձ��ŵ��Լ�10,135�Һ����ŵ꣬Զ���ձ������������������ - ��ɭ��ȫ�ҡ�Ŀǰ���ձ�7-11��������Ҫ��Ӫ�պ�����������ʮ�ֻ����������������DZ�����Ѹ��������7-11��չ�ĺ�����������

7-11�ŵ�����

������Ȼ������ҵ��ͷ7-Eleven�������ҵ����Զ��ֹ�DZ����꣬��������ҵ�������ĺ��ģ�Ҳ����������ֵ�òο��ͽ���ġ�

7-11ҵ��

����7-Eleven�ĺ��ľ�����

����1. ��ҵ·����֧���µ����ʲ���������

����7-11�ĵ��̷�ΪֱӪ��������Ӫ�������ּ�����ʽ���������͡������ձ��������˵�ռ��һֱ��97%���ϡ�����2019��Ʊ���7-11�������������ŵ��Ӷ������ռ�ȴ�89%��Ϊ��Ҫ������Դ���������ģ������2019�����ձ�ֱӪ�ŵ�����935����Ԫ������-7%��������Ӫ�ŵ���������48039����Ԫ������5%�� �ɴ˿ɼ���7-11����Ӫģʽ������һ�����۷����̣�������Ҫ�����ڷ���B�˼����̡�

����������Ӫģʽ��֤��7-11���ʲ��Ŀ������ţ���Ӧ���ܲ��Լ������м�ǿ�Ĺܿ����������˵�������������Ʒ������������Լ���Ա�������ܲ�ͳһ����ѡַ���������͡��豸����Ϣϵͳ����ѯ����ȷ��棬��������ŵ����ϵͳ��������������

����7-11û���Խ��Ĺ������������ģ����������˲�ҵ·������̬��ģʽ����ͼ�������ô����IJ�ҵ�����ݺ������㷨�γ�������ԣ���177�ҹ�����157���������ĺ�����ұ������ŵ��������������ò�ҵ·��������ҵģʽ�����з��������ɹ�����������������IT���������ڣ������γ�һ������ļ�ֵ�ݵأ����ϵػ���B�˺�C�˵��û���

��ͳ����ϡ���ҵ·����ģʽ�Ա�

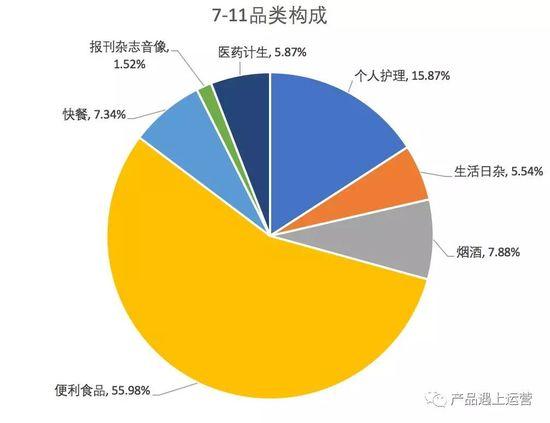

����2. ��ƵƷ�༰������������

������ͼΪ7-11��Ʒ��ռ��

����ͼ�����ǿ��Կ�������������Ʒ��Ǹ�Ƶ���������裬����ʳƷ������ʳƷ+��ͣ�ռ��63.3%���Ƿ�ʳ�Ľ�2������������̾ƣ�����70%��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: 7-Eleven