|

ЁЁЁЁаавЕЙЉашЧщПіж№ВНЛиЙщРэад

ЁЁЁЁздИФИяПЊЗХжЎКѓЃЌжаЙњЕФВЭвћаавЕЕУЕНСЫеўВпжњЭЦЗЂеЙЃЌЙњгЊЪТвЕгыЫНШЫВЭвћЦѓвЕПЊЪМЦ№ВНЗЂеЙЃЌ90ФъДњЪБЭтзЪМгШыеНОжжЎжаЃЌИќЗсИЛСЫаавЕЕФЗЂеЙЬЌЪЦЁЃУцЖдаавЕЪеШыПьЫйдіГЄЃЌжаЙњВЭвћаавЕдк2008ФъПЊЪМЛиЙщРэадЗЂеЙЁЃИљОнЙњМвЭГМЦОжЕФЪ§ОнЯдЪОЃЌ2008ФъЕФВЭвћаавЕЪеШыдіЗљЮЊ24.7%ЃЌЕНСЫ2013ФъЪБвбж№ВНЯТНЕЕН9.0%ЁЃ

ЁЁЁЁ2014ФъЃЌжаЙњВЭвћвЕдйДЮгРДНќ5ФъФкЙцФЃзюДѓЕФБЌЗЂЦкЃЌИљОнжаЙњВЭвћДѓЪ§ОнбаОПжааФЕФЪ§ОнЃЌ2015ФъжаЙњЕФВЭвћаавЕЪеШыЮЊ3.2ЭђвкШЫУёБвЃЌНЯ2014ФъЖјбддіГЄСЫ15.97%ЁЃЖдгкВЭвћаавЕРДЫЕЃЌетбљЕФдіГЄТЪЮовЩИјаавЕДђСЫвЛМСЧПаФеыЃЌДюдизЪБОЕФзЂШыЃЌДѓХњДДвЕепгПШыаавЕЃЌвЛЪБАйЛЈЦыЗХЁЂШКалељАдЁЃ

ЁЁЁЁШЛЖјЃЌдкЩЎЖржрЩйЕФЧщПіЯТЃЌжаЙњВЭвћаавЕвВЯрЕБЮШЖЈдЫаазХЧПСвЕФЪаГЁЬдЬЛњжЦЁЃУРЭХдкЁЖ2019жаЙњВЭвћвЕФъЖШБЈИцЁЗжаЬсМАЃЌ2018ФъжаЙњЕФВЭвћУХЕъЙиЕъЪ§ЕШЭЌгкЕБФъЕФ91.6%ЁЃЙњМвЭГМЦОжЕФЪ§ОндђЯдЪОЃЌжаЙњВЭвћЦѓвЕЗЈШЫЪ§зд2010ФъЪБЪМЮШЖЈдіГЄЃЌдк2013ФъДяЕНСЫНќ10ФъЕФЖЅЗхЃЌЖјКѓЦѓвЕЗЈШЫЪ§ОЭЮЌГждк2.5ЭђжС2.6ЭђжЎМфХЧЛВЁЃ

ЁЁЁЁвРППIPЁЂСїСПЛђЪЧЭјКьОМУЦ№МвЕФВЭвћЦЗХЦВЛЪЄУЖОйЃЌШЛЖјеце§ЛюЯТРДЕФЦЗХЦШДСШСШЪ§МИЁЃЯћЗбепЕФЮЖРйДѓЖрГЯЪЕЬєЬоЃЌаэЖрВЭвћЦЗХЦдкЧАЖЫгЊЯњЛ№ШШОКељЃЌЦЗХЦСЊУћВњЦЗЁЂУїаЧМгГжВЛЖЯЃЌШЛЖјСэвЛГЁеНвлШДЧФЧФдкЦЗХЦКѓЖЫЯЦЦ№ЁЃ

ЁЁЁЁвЛГЁЯћЗбепПДВЛМћЕФЙиМќОКељЃЌЙЉгІСДБфИяЪЦдкБиаа

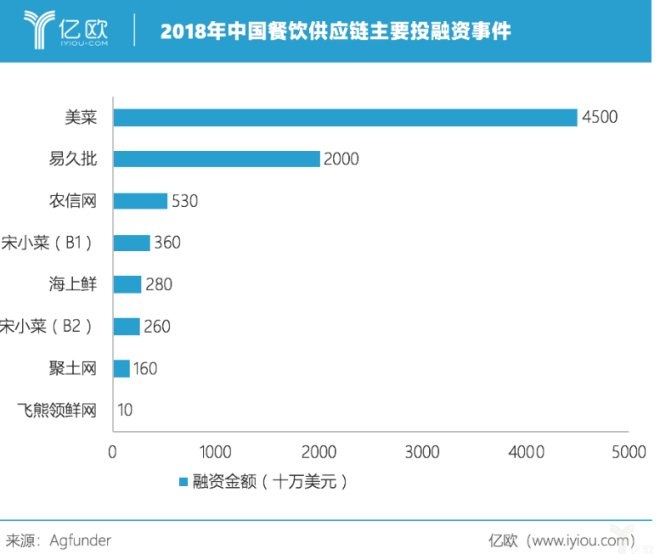

ЁЁЁЁ2019ФъЩЯАыФъЃЌРжКЬЪГЦЗЁЂвзОЦХњЁЂВЭББЖЗЁЂвЛФЖЬяЕШЦѓвЕЗзЗзаћВМЭъГЩШкзЪЃЌетаЉЦѓвЕЗжБ№ЮЊВЭвћЦѓвЕЕФЙЉгІСДЬсЙЉИїЪНЗўЮёЃЌзЪБОЕФН№ЧЎСїЯђе§ДгЭЖзЪВЭвћЦЗХЦж№НЅзЊвЦжСЙЉгІСДЗўЮёЁЃ

ЁЁЁЁИљОнвкХЗжЧПтећРэЃЌ2018ФъжС2019ФъЩЯАыФъЃЌжаЙњДѓТНЕиЧјЙЋПЊХћТЖЕФВЭвћвЕЭЖШкзЪЪТМўгаГЌЙ§200Ц№ЃЌЭЖШкзЪН№ЖюЙВМЦГЌЙ§65вкУРН№ЃЌЦфжаВЭвћЙЉгІСДМАЗўЮёЩЬЕФШкзЪН№ЖюЮЊ57вкУРН№ЃЌЭЖШкзЪН№ЖюеМБШГЌЙ§87%ЁЃ

ЁЁЁЁЖјДгКъЙлЪ§ОнРДПДЃЌ2014ФъжС2018ФъЕФВЭвћвЕЭЖШкзЪЯрЙиЪ§ОнЭГМЦжаЃЌВЭвћЙЉгІСДМАЗўЮёЩЬЕФЪТМўеМБШЮЊ32%ЃЌЭЖШкзЪН№ЖюдђеМ49.9%ЃЌНдЮЊеМБШзюДѓЕФЯюФПЁЃ

ЁЁЁЁДгжаЙњДЋЭГВЭвћвЕЕФЙЉгІСДМмЙЙРДПДЃЌетГЁЙЉИјВрБфИяБиаыЗЂЩњЁЃЯТЭМЮЊвкХЗжЧПтНЋВЭвћвЕЕФЙЉгІСДОЋМђЛЏКѓЫљЛцжЦЃЌШдПЩвдПДГіЙЉгІСДЕФТЗОЖДэзлИДдгЃЌДгЖјв§ЗЂСЫжюЖрЮЪЬтЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ВЭвћ |