|

���������������ֱӪ�ŵ�����Ϊ����Ŀǰ�ŵ����Ѿ�����550�ң��䵥�����ӪЧ�ʾ����˹�˾�ijɳ��Լ�ӯ��ˮƽ���ڵ�����Ӫ�У�������ƾ������Ʒ�����ơ�����������Ӫģʽ���µ��ܹ���3������ʵ��ӯ��ƽ�⣬����1�����ջ�Ͷ�ʳɱ������ָ�Ч�����£����չ�˾�ܹ�����ҵ�������Ǻ������ܹ�ά��90��PE�Ĺؼ����ء�

������һ����ҵ������㣺�����Ʒ�ƾ�ʤ

�������ڻ�����Ρ��͵�����λ��Ⱥ���в��죬��ͬ���ε���Ӫ����������ϴ�Ŀǰ�߶˻������ж˻���꿪ʼ�������ţ������ж˻���꣬����Ͽ죬ӵ�в�����Ӫ����������Ŀǰ�����̬����Ҫ�Դ��ڻ��Ϊ����

����Ŀǰ��ͬ���εĻ������Ӫ�ռ���������������ԣ������Ҫ�����ڲ�ͬ���εĻ������������Ӵ��˴μ��͵��۲��ϴɱ��ˣ���ͬ�߳��С���ͬ���ξƵ�����פ���������ˮƽҲ����һ�����졣��ͬ���εĻ������ɱ��ṹ����ҵƽ�����ݽ���Ԥ�⣬ƫ����Խ�С��������Ŀǰ�ҹ����еĻ���ŵ굱�У��˾��͵���80Ԫ���µĻ��ռ��Լ90%�����������������ݬ���룬��ӪЧ�ʴ��ڽϴ���죬�ʶ���ҵ���巭̨��ˮƽ���ߣ�Ԥ���ձ���2.5-3�����ҡ����ݶԸߵ����е��ʹ��ڻ������Ӫ�չ�ģ��������IJ��㣬��ͬ���λ���ľ���������������ҵ��ƽ��������ˮƽ�ӽ���

��������ҵ����������������Ӫ�ա���֧�Ȳ��켫������ͬҵ�䲿��֧���������нӽ���ԭ���ϡ��ܺĵȳɱ�������Ҫ�ܹ���������Ŀ�֧���������н��ռ�ȵȾ����˵����ӯ��״���������ҵ��Ʒ������һ��������������ˣ���һ�����������ڶ���ҵ�������������ϣ�Ʒ����ǿ�������������ƣ�����ҵ�����������ǿ���ھ�����ˮƽ�ϵ͵���ҵ��������������ơ�

���������������̵�����㣺���ǿ���ر���

�����ŵ���Ӫ����Ϻã����ٿ���Ӱ����ڵ���Ч�档��������������������2018���ƽ���ŵ����۶�Ϊ3641.42��Ԫ/�꣬ʵ�־�����353.86��Ԫ/�꣬����ľ�����ˮƽΪ9.72%���ӹ�ȥ4�����ʷ������������������2016��ʱ�����Ӫ�ա����������ʣ��ȴﵽ��ߣ�Ҳ�������ٶȽ�����һ�꣬���������ڽ϶̣��������µ�������ӯ������ж���Ӱ�졣�ο������̹�ȥ�ij����ŵ꣬��Ӫ��ƽ��Ϊ5621��Ԫ����ʹ�����ŵ��³��������Ӫ��ˮƽ������ϵ꣬������ľ�����ˮƽ���������ռ䡣

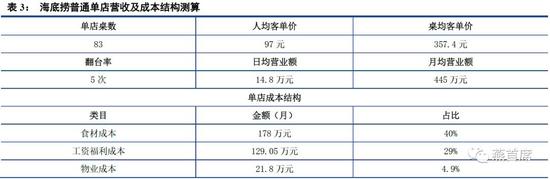

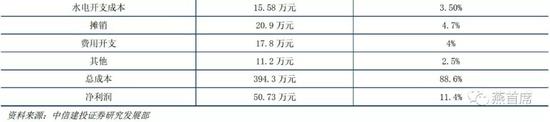

�����Ժ�������ͨ����ӯ�����ɱ��ṹ���в��㣬��ͨ��������Ԥ��Լ83�������Լ��800ƽ�����ң����㺣���̽ϳ����ŵ�����Ӵ��˴�Ϊ55�����˴�Լ4.6���˾��͵���Ϊ97Ԫ����Ԥ�ƺ����̵����վ�Ӫҵ��Լ14.6��Ԫ����Ӫҵ��Լ445��Ԫ���ɱ�ռ�Ƚṹ�������ά���뺣��������ɱ�ռ�������Ԥ�⣬Ԥ��ʳ��ռ��40%��Ա���ɱ�ռ��29%�������㣬�����̽ϳ��쵥��ľ�����ԼΪ11.4%������������ҵƽ��ˮƽ��

���������������ڹ̶������ӵ�н�ǿ�����ơ�����Ʒ�Ƽ�ֵ�ϸߣ�����ͻ�������Ȩ��ǿ���ڽ�פ�³���ʱ�����������Ѳ��ֳ��е��ŵ����Ϊ����Ʒ�����Ƶ��Լ���ά�֡�

����Ͷ�ʳɱ������ڶ̣����ٹ����������̵�Ԥ��Ͷ��ɱ�������ƽ��ԼΪ10���£�ʹ���ŵ��ձ��ܹ����µ꿪ҵһ���ڹ���������ƽ�Ⱦ�Ӫʱ�ڵĵ���ROE��100%��������������ҵ�д��ڷdz����ȵ�λ�á�

���������̵��߳����ŵ꼰�¿�ҵ�ŵ�����ά�ֽϺþ�ӪЧ�ʡ�����2018���걨���ݣ��������³��������ŵ�ķ�̨����4.7С��������4.8��2018���¿��ŵ�ķ�̨��ԼΪ4.6��Ҳ���ֽ��ȶ�ˮƽ���������³����ŵ꼰�¿��ŵ�ķ�̨�ʽϺ���������ƽ����̨�ʲ���

����δ���¿��ŵ���������ά���ȶ���ӪЧ�ʡ���˾���Ը��Ƶĺ��ľ������Ƽ����ٵijɱ�����������������ʱ�֤��δ���¿��ŵ�ľ�ӪЧ���ȶ��������꣬�������¿��ŵ�����³��е��������٣������������ŵ���е��ŵ����Ϊ�����Ҹ��ݺ����̵��긲����������������н϶�������ŵ�������ܵĿռ䡣���ڿ�����һ�����߳��еķ�չDZ��������������Ȼ�г��㱣�ϣ�����Щ����Ҳ�ǽ����꺣�����ص㲼�ֵĵ�����Ԥ�ƽ����깫˾�������¿��ŵ������ڽ϶�ʱ���ڴﵽ����ƽ����ӪЧ�ʡ�

����������ʾ

����������ҵ���߱仯��ʳƷ��ȫ���������⣻�����³�����Ԥ�ڣ������ٶȴ����ɱ�������ѹ���ϴ�

������Դ������ϯ

��ע���ţ�redshcom ��ע����: ������ |