ЁЁЁЁзїЮЊШЋЧђСНДѓвћСЯОоЭЗЃЌПЩПкПЩРжКЭАйЪТвбОЩЯбнСЫвЛАйЖрФъЕФАЎКоОРИ№ЃЌЫцзХЬМЫсЬЧЫЎдНРДдНВЛКУТєЃЌСНМвЕФЩњвтвВЗЂЩњСЫвЛаЉЮЂУюЕФБфЛЏЁЃ

ЁЁЁЁЮвУЧЗЂЯжЃЌЧАвЛАйФъвЛжБДІгкзЗИЯЮЛжУЕФАйЪТЃЌдкгЊЪеЙцФЃЩЯвбОАбПЩПкПЩРждЖдЖЫІдкЩэКѓЁЃУїУїПЩПкПЩРжШдОЩЪЧИќЪмЯћЗбепГшАЎЕФФЧвЛИіЃЌАйЪТЦОЩЖЪЕЯжСЫЭфЕРГЌГЕЃП

ЁЁЁЁПЩПкПЩРжЦЗХЦИќжЕЧЎЃЌЕЋгЊЪеУЛИњЩЯ

ЁЁЁЁЮвУЧБиаыЕУГаШЯЃЌдкЬМЫсЬЧЫЎЕФЪаГЁЃЌПЩПкПЩРжвЛжББЃГжзХСьЯШЁЃ

ЁЁЁЁвдУРЙњ34МвжїСїЦЗХЦВЭЬќЮЊР§ЃЌПьВЭОоЭЗТѓЕБРЭЁЂSubwayЁЂККБЄЭѕКЭДяУРРжЙЉгІЕФЖМЪЧПЩПкПЩРжМвЕФШэвћСЯЁЃАйЪТЫфШЛвВгЕгаБиЪЄПЭЁЂПЯЕТЛљЕШЮвУЧЪьжЊЕФПьВЭЦЗХЦЃЌАцЭМШДБШПЩПкПЩРжЩйСЫНЋНќвЛАыЁЃ

ЁЁЁЁдкИїРрЦЗХЦМлжЕХХааАёжаЃЌПЩПкПЩРжЕФХХУћвВБШАйЪТСьЯШКмЖрЁЃзюаТЪ§ОнРДздЕТЙњЭГМЦЙЋЫОStatistaгк2018Фъ5дТЗнЗЂВМЕФАёЕЅЃЌПЩПкПЩРжЕФЦЗХЦМлжЕдМЮЊАйЪТПЩРжЕФ6.4БЖЁЃ

ЁЁЁЁЦЗХЦМлжЕБГКѓЃЌИќЖрЗлЫПгУЙКТђЭЖЦБЁЃ2018ФъЃЌПЩПкПЩРжеМСьСЫШЋЧђШэвћЪаГЁЗнЖюЕФ40%ЃЌАйЪТНіЮЊTAЕФ1/2ЁЃ

ЁЁЁЁЕуПЊжЊКѕЩЯ“ПЩПкПЩРжКЭАйЪТПЩРжгаЪВУДВЛвЛбљ”ЮЪЬтЯТЕФИпдоД№АИЃЌПЩвдИаЪмЕНЗлЫП“ПЩПкПЩРжВХЪЧецПЩРж”ЕФгХдНИаЁЃ

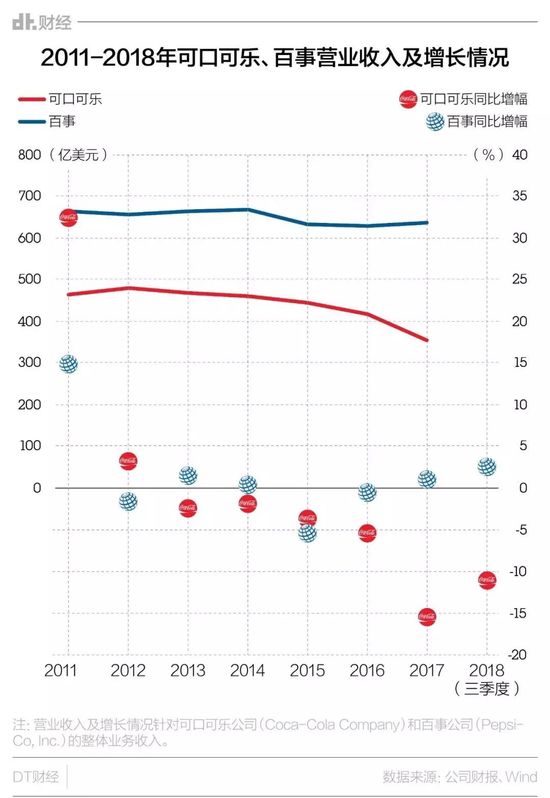

ЁЁЁЁВЛЙ§ЃЌЕБЮвУЧВщПДетСНМвЙЋЫОецН№ЪЕвјЕФОгЊЪ§ОнЃЌПЩПкПЩРжЕФЩњвтзіЕУШДгаЕуВЛОЁШчШЫвтЁЃ2017ФъЃЌПЩПкПЩРжгыАйЪТЕФгЊЪеВюОрГЌЙ§200вкУРдЊЁЃ

ЁЁЁЁДг2012ФъПЊЪМЃЌПЩПкПЩРжЕФгЊвЕЪеШывЛжБдкИКдіГЄЃЌЯрНЯЖјбдЃЌАйЪТЕФвЕМЈИќМгЦНЮШЁЃ

ЁЁЁЁДгОЛРћШѓРДПДЃЌдБОСьЯШЕФПЩПкПЩРжЃЌНќФъРДвВвЛжБдкЯТЛЌЃЌВЛдйгагХЪЦЁЃжБжСзюаТЙЋВМЕФ2018ФъЧАШ§МОЖШЪ§ОнЃЌПЩПкПЩРждкОЛРћШѓВуУцШдЮДФмЭьЛиСгЪЦЁЃ

ЁЁЁЁПЩПкПЩРжБЛЪВУДЭЯРлЃП

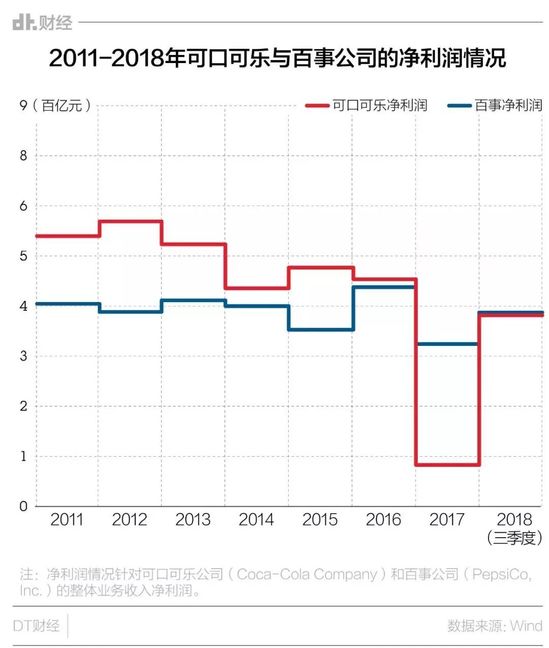

ЁЁЁЁПЩПкПЩРжЙќзуВЛЧАЕФвЕМЈБГКѓЃЌжївЊЛЙЪЧПЩРждкШЋЪРНчЗЖЮЇЖМВЛФЧУДКУТєСЫЁЃ

ЁЁЁЁзд2012ФъЃЌеМЕНПЩПкПЩРжвћСЯЯњСП70%вдЩЯЕФЬМЫсЦћЫЎдкХЗУРЪаГЁЕФЯњСПОЭПЊЪМГіЯжЯТЛЌЁЃ2016ФъЃЌвЛЯђБэЯжВЛДэЕФбЧЬЋЪаГЁЬМЫсвћСЯЯњСПвВЭЃжЙдіГЄЁЃ

ЁЁЁЁУцЖджїСІВњЦЗВЛдйЗчЙтЃЌПЩПкПЩРжвВВЛЪЧЮоЖЏгкждЁЃ

ЁЁЁЁвЛЗНУцЃЌПЩПкПЩРжЖЏЪжАўРыСЫБШНЯ“жи”ЕФЦПзАвЕЮёЁЃ2016жС2018ФъГѕЃЌПЩПкПЩРжж№ВНЭъГЩСЫдкжаЙњЁЂББУРЁЂШеБОЁЂХЗжоЁЂЗЧжоЪаГЁЕФЦПзАвЕЮёМАзЪВњЕФзЊвЦКЭГіЪлЁЃ

ЁЁЁЁетИњЬМЫсвћСЯЕФЩњВњСДЬѕЯрЙиЁЃ

ЁЁЁЁвЛЦП/ЙоПЩРжвЛАуЪЧетУДЕЎЩњЕФЃКПЩРжЙЋЫОИКд№ЩњВњгЕгаЩёУиХфЗНЕФПЩРждНЌЃЌТєИјЦПзАЙЋЫОЃЌдйгЩЦПзАГЇЙржЦГЩЮЊГЩЦЗПЩРжВЂЗжЯњИјИїИіЧўЕРЁЃЯрНЯЖјбдЃЌКѓАыЖЮЕФЦПзАвЕЮёГЇЗПКЭЩшБИГЩБОИќИпЃЌУЋРћТЪЯрЖдНЯЕЭЃЛШчЙћжЛзЈзЂгкУЋРћТЪИпГіКмЖрЕФПЩРждНЌЩњВњКЭЯњЪлЃЌећЬхРћШѓТЪЛсЩЯЩ§ЁЃ

ЁЁЁЁжЛЪЧЃЌЙЫЕУСЫРћШѓТЪОЭЙЫВЛСЫгЊЪеЪ§зжЃЌвЛДѓПщвЕЮёАўРыГіШЅжЎКѓЃЌгЊЪеЫГЪЦЩйСЫвЛДѓНиЁЃ

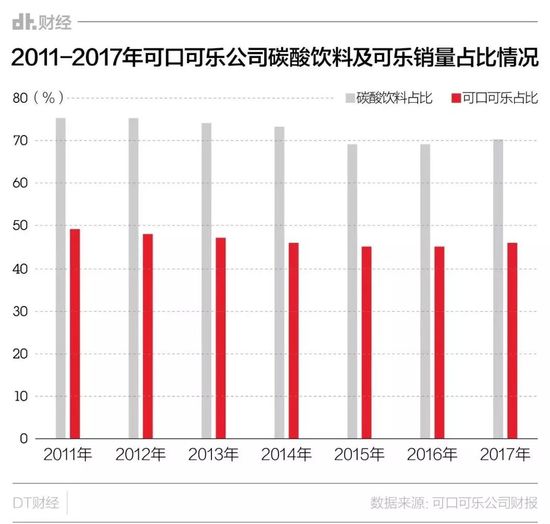

ЁЁЁЁСэвЛЗНУцЃЌПЩПкПЩРжвВдкХЌСІЕиПЊЗЂВЂТєГіИќЖрЗЧЬМЫсвћСЯЁЃ

ЁЁЁЁ2011ФъЃЌЬМЫсЦћЫЎдкПЩПкПЩРжЕФећЬхЯњСПжаеМЕН75%ЃЌЕН2017ФъФъЕзЃЌетИіЪ§зжНЕЕЭЕН70%ЃЌЦфжаПЩРжЕФЯњСПеМБШвВДг2011ЕФ49%ЯТНЕЕН2017ФъЕФ46%ЁЃ

ЁЁЁЁЕЋЪЧЃЌЙћжЁЂВшвћЁЂПЇЗШЕШЗЧЬМЫсЦЗРрЕФдіГЄЃЌЫЦКѕднЪБЛЙЪЧФбвдИФБфДѓОжЁЃдкПЩПкПЩРжЕФЦЗХЦОиеѓжаЃЌФъЯњЪлЖюГЌЙ§10вкУРдЊЕФЦЗХЦЖрЪ§ШдЪЧЬМЫсвћЦЗЃЌШч“ПЩПкПЩРж”ЁЂ“НЁтљПЩПкПЩРж”ЁЂ“ЗвДя”ЁЂ“бЉБЬ”ЁЂ“СуЖШПЩПкПЩРж”ЁЂ“ПсРжЪЫ”ЕШЁЃаТвћЦЗДјРДЕФдіСПЯрЖдРДЫЕЛЙВЛЙЛДѓЃЌЧвжївЊдкУРЙњЪаГЁгазХИќКУЕФБэЯжЁЃ

ЁЁЁЁЗжЮіСЫвЛЭЈЃЌВЛЙмЪЧДгзЪБОдЫгЊЕФНЧЖШЃЌШУздМКБфЕУИќ“Чс”ЃЌЫІЕєвЛаЉГЩБОЃЌЛЙЪЧДгВњЦЗЕФНЧЖШЃЌХрбјаТЕФдіГЄжЇжљЃЌЫЦКѕЖМУЛАьЗЈПьЫйШУПЩПкПЩРжЕФОгЊЪ§зжБфЕУКУПДЁЃ

ЁЁЁЁФЧУДЮЪЬтРДСЫЃЌЬМЫсЦћЫЎЪаГЁЕФЦЃЗІЭЌбљвВгАЯьЕНСЫАйЪТЃЌTAЪмЕНЕФИКУцЭЯРлЫЦКѕУЛгаетУДДѓЃП

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ПЩПкПЩРж