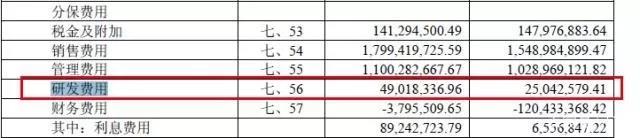

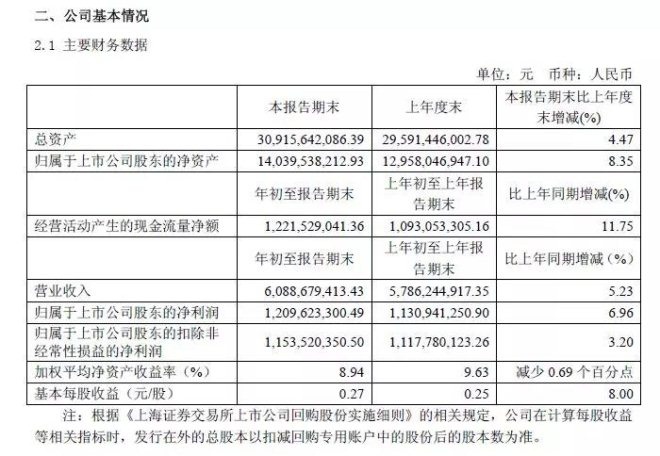

|

��������֮����ܶ�����Ʒ��һ������������������ƣ������������ִ�ODM��Ӧ��ѡ��������Ӷ���ʡ������Ƴɱ�����ˣ�����֮�ҵĻ�ԴΪ���Ƹ��������Ӧ��ΪijƷ������һ�����������֮�Ҹ��¼�������������Ʋ��������ߣ���Ӧ�����������Ŀ˭���϶������������ơ�����������£�����֮�ҵij�Ϯ���⣬�Ͳ��������ˡ�

����ƣ̬��¶��ҵ������

��������֮�ҵ�����֮·�ߵ���Ϊ˳����

����1988����ף�ʱ��28����ܽ�ƽ�ø��˴��30��Ԫ����Ҵ����˽��������ŵ���ë�ij����������ֻ��18�����ˡ�����֮�����Ϊ������ë���ţ�1997����ë���ŵ������״�ͻ����10��Ԫ����Ҵ�أ�����֮��ɹ����С�2001�꣬����Ϊ�������Ź�˾��һ��֮���Ƴ���“����֮��”���Ʒ�ƣ�������������װ��������

������֮����֮�Ҹ���ͻ���ͽ�������ռ��2014�ꡢ2015�����Ʒ�ư��й���װ�ҷ�Ʒ�ư��һ������Ϊ��Ʒ�Ƽ�ֵͻ�ư��ڵ��й���װƷ�ƣ������ܵ��˹����ϵĹ�ע�����ն�2015��12��29�շ���ȫ����ֵ���ι�˾25ǿ������֮����600����Ԫ����ҵ���ֵ���е�14����

������ƣ̬Ҳһ��㿪ʼ���֡�2014�꣬����֮����ֵͻ��400��Ԫ������������Ϊ����֮��Ҫ����������ǧ����ֵ��ʱ����֮�Ҿ���ͻȻϨ����һ������֮��ļ�����һֱͣ�Ͳ�ǰ���ٳ���ȡ��ͻ�ơ�

�����⼸�꣬����֮�Ҵ���������Ʒ����Ӫ���ԣ�һ��“���˵��¹�”��λ����չΪ������װ��Ůװ��ͯװ���Ҿӵ�ϸ���г����֣���ͼ��Ϊ“ȫ���˵��¹�”������ʵ�ϣ���Ʒ��Ӫ�շ�չҲ����˳����2018��ȣ�����֮����Ʒ��Ӫ��Ϊ151.4��Ԫ��ͬ�Ƚ���2.62%��Ӫ�����ټ�������ͣ�;��档

�������˽������ƣ�������ս������֮�һ�ǣ�־�ͷ��չ�����ۣ�2018��2�£���˾��������ƣ���Ѷ��25��Ԫ�ļ۸��뺣��֮��Լ5%�Ĺɷݡ�

�������⣬˫��һͬ����100��Ԫ�ķ��β�ҵͶ�ʻ���2018��7�£�����֮���ֶ�����������ʽ��פ������������ʾ��פ��������֮��������������Աǰ������֮�������ŵ�ȡ��������һСʱ���ʹ��û���

����Ȼ����ǣ�־�ͷ��չ�����۲�û�������ͼ�Ӱ��Ч����2018�꺣��֮������ʵ��Ӫҵ����11.51��Ԫ��ͬ������9.25%����������ռ�Ƚ�Ϊ6.14%������������0.23���ٷֵ㡣

����4��30�գ�����֮�ҷ���2019���һ���ȱ��棬�����侻����ͬ������6%��12.07��Ԫ��Ӫ��ͬ������5.2%��60.88�ڣ���ȥ��ͬ��12%������Ҳ���ԷŻ���

������ҵ�����������γ������Աȵ��ǣ�����֮�ҵĿ��경����2014��4�£�����֮���������У�����ĩ�ŵ���������3000�ң�������ʾ��2018�꺣��֮���¿��ŵ�ߴ�1181�ң��ص�300�ң�����881�ҡ�Ŀǰ�ù�˾�ŵ�����Ϊ6673�ң����к���֮��Ʒ��5097�ң�������Ʒ��1281�ң�����Ʒ��295�ҡ�

������ҵ������ƣ̬�ı����£��������ŵ��ŵ���Ҫǿ����ʽ�֧�֣��ŵ������ܷ�֧���俪�����Ҳֵ��̽�֡�

�����ǻ���5%�������������������ߴ�95��Ԫ�Ĵ��������5000��Ԫ���з����ã���Ϊ���շ�������ı����ҵ������֮����ȻΣ���ķ�……

������Դ����Ʒ���о�Ժ �ƻ� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ����֮�� |