|

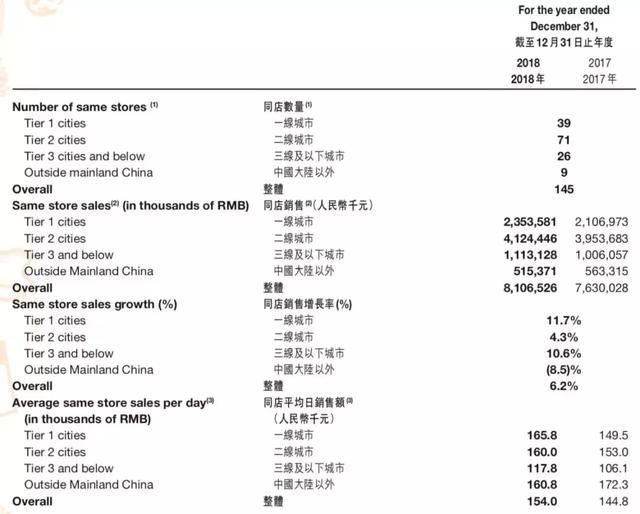

����ͬ������ָ�귽�棬һ�ߡ��������³���ͬ�����������ʽϸߣ��ֱ�Ϊ11.7%��10.6%���������ͬ������������Ϊ6.2%�����������г��³���ȡ�õijɼ���ǿ���⣬��Ϊ������Ƕ��߳��������ʽ�Ϊ4.3%��

�����������������ѱ�ʽ����

���������̱�ƽ���Ĺ������Ƹ���곤�ϴ���ŵ꾭Ӫ����Ȩ�������ŵ�Ա����Ƹ�á���Լ���������ۿ۵ȣ�ʹ�û��������Ա�ܹ���ַ��������ܶ��ԡ�

���������ɫ��ʦͽ�����ơ������̵�ʦͽ�ư��˵곤��ĸ��˾֮������棬�곤����ӵ�б����ҵ����ɣ����ܹ�����ͽ�ܡ�ͽ��������ŵ��л�ø��߱�����ҵ����ɡ������ƶ�ʹ�õ곤�ĸ�����������ͽ��ͽ���ŵ�ľ�Ӫ�ҹ���ʹ�ú�������Ʒ�ʹܿصĻ�����ʵ���ѱ�ʽ���š�

�������صĹ�������̬��ϵ������������

������Ϊ�й�������Ĵ������̽���ijɹ����ٵ�������������ϸ��������������֪���в�ʵ�ֱ����������Ѷ��൱�ߣ����ģ�̵�����������Ʒ�ʹܿص����⡣Ȼ�������������Ļ����ҵ�������⣬������������������̻����������ʵ�֣�Ҳ����в���ҵ�IJ�����ͷ������Ի����������С����

��������������������ʵ�ֻ���������������̻��벻������صĹ�������̬��ϵ��������ͨ�������������ο����˻�����ϡ�ʳ�Ĺ�Ӧ������װ�ޣ���֤�˻��������Ʒ���ȶ��ԣ��������ղ���Ʒ�ƣ������ſͻ�������ڣ�����������������������Դ������Ѷ����ȡ�

����չ���������ŵ겢����������

�������յ��ϡ��Ƹ���500ǿ���еĺ����̣������ڹ�˾ҵ�����ٵ�������䡣���г����ӽ������������̵��ŵ����������³��������������������Ƽ��˾���֧��������������������µ����������ջ�һ�����г������ڽ������ӵ��µ꣬����ȥ�ķ�չ�켣����Ҳ��Ȼ�нϴ�ķ�չ�ռ䣨�µ귭̨��4.3%���ϵ곬5%����

�������յ㣺���ٲ���Ԥ��

����ֵ�þ���ķ����ǹ��ߵ�Ԥ�������Ĺ�ֵ��ĭ���������ڹ�ȥ�����е�Ӫ�վ�����ȡ�ñ���ʽ��������һ�������½����ӽ�100���Ĺ�����ӯ�ʻ����dzɳ��ɲ��ܳ���֮�ء����⣬ʳƷ��ȫ�����Դ���һ���̶ȵķ��գ�Ͷ����������Դ���

��������Դ����ʢѧԺJay�� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ������ |