��������������ҵ�������������˻����ַ���ʦ��Ŀ�⡣����Ԥ�ƣ��ù�˾�ԿƼ�Ϊ��������ҵģʽ�����ƶ��й������г���������

�������ҿ���5�·�����˹����������մ��ǽ�50%�����ܸù��������������µ�����������˻������൱��ĺ�����

������Keybanc Capital Markets�����ݣ��Բ�������ǰ�������������ҿ������۳���1.1�ڱ����ȡ����������Ѿ�������2370���ŵ꣬���ƻ���2019��������2500�ң�������ȡ�꣨pick-up��ռ�ܵ�����90%���ϡ�

�������ұ�ʾ����������ҵ��ĺ��ġ��ù�˾ʹ�ô����ݷ������˹�������������ͻ���Ϊ�ͽ������ݡ�

�������ű�ʾ�����������������ƶ�Ӧ�ó���“�ڳɱ��Ϳͻ�����ȷ�������������ƣ��ƶ����й������г��Ŀ�������”�����Ŷ����ҿ��ȵ�����Ϊ��Ӯ���̣�Ŀ���Ϊ24��Ԫ���ùɱ��������Ը���18��Ԫ��

������Lyft���Ų���Uber����Beyond Meat�����������еĹ�˾���ƣ����һ�����һ��ӯ���Ĺ�˾��2018�꣬�������꾻���۶�Ϊ1.253����Ԫ��������2.413����Ԫ��Ȼ����NeedhamԤ����ҿ����������������2019���������ʵ��ӯ��ƽ�⡣Needham��Vincent Yu�����ҿ��ȵ�����Ϊ���룬Ŀ���Ϊ27��Ԫ��

����KeyBanc Capital Markets��ʾ���������й��Ļ�����“ȫ������������������֮һ”���ù�˾�����ҹ�Ʊ������Ϊ���֣�Ŀ���Ϊ22��Ԫ��

�������ű�ʾ���ڲ�ռ������λ���й��Ļ��У�������һ������DZ�����г���

�����г��о���˾Frost & Sullivan��������ʾ��δ�����꣬�й��Ŀ�������Ԥ�ƽ�������������о���˾��ʾ��“����Ԥ�⣬��2023�꣬�˾���������������2018���1.6��/��������5.5��/�ꡣ”

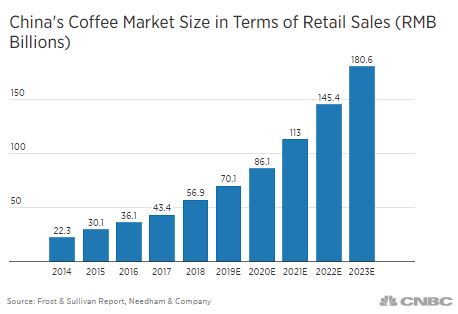

��������Frost & Sullivan�����ݣ��й������г���ģ��2013���156��Ԫ�����������2018���569��Ԫ��Ԥ�Ƶ�2030�꽫�ﵽ1806��Ԫ����һ����Ԥ����ζ��2018����2023��25%�ĸ����������ʡ�

�������ŵ�Tony Wang�ڸ��ͻ���һ�ݱ����б�ʾ��“�������ţ��������ӿ졢����ϰ�ߵĸı��Լ���֧����������ӣ��������ƶ��й������г���������”

����Ħ��ʿ���������ҵĹ�Ʊ“�����á��۸�ʵ��”������Ԥ�ƣ���“�ŵ����š�ǿ���Ŀͻ�����”��“����Ƶ������”���ƶ��£�����2018����2021������۶����30����Ħ��ʿ���������ҵ�����Ϊ�ֹɹ�����Ŀ���Ϊ21��Ԫ��

����������û�и��ǸùɵIJ���˹̹��Bernstein����ʾ���й������г�������Զ�ﲻ��Ԥ��ˮƽ��

��������˹̹��Sara Senatore��һ���о�������˵���й�Ŀǰ���˾�����ֻ���ձ���һС���֡�Senatoreָ����“�����г���չ�����ƽΣ��ձ����˾�����������������10����������й�������Զ���ﵽ�����ձ��Ŀ���������ˮƽ��”

������������ͼȡ���ǰͿ���Ϊ�й����Ŀ��������ꡣ�ǰͿ��Ѿ������й��г�20�꣬Ȼ������Stifel�ƣ�Ԥ�Ƶ�2019��ף��������й����ŵ������������ǰͿˡ�

�������й����ǰͿ��ڿ�ζ���ƶ�Ӧ������������������������ȵ�λ��Ȼ���������һ���о���ʾ�������������ڵ��ǰͿ˵ľ������֣��ڷ������ͼ۸��涼�������ȵ�λ��

�������ҿ��ȵĸ��ۿ�ʹ���б���������������Ŀ��������ꡣKeyBanc Capital Markets��ʾ�����ҵļ۸���ǰͿ˵�50%��Needham��Vincent Yu��ʾ���ǰͿ˸߰��ļ۸�����“���߹˿�”��

����������Щʱ���ǰͿ���ϯִ�йٿ���-Լ��ѷ��Kevin Johnson����ʾ������“��̫����”��2019��׳����ǰͿˡ�����Դ���������ɣ�

��ע���ţ�redshcom ��ע����: �����г�