|

ЁЁЁЁLululemon ЪЕЯжСЫгжвЛИіСюШЫгЁЯѓЩюПЬЕФМОЖШвЕМЈЃЌЯњЪлЖюДяЕН15% зѓгвЃЌРћШѓТЪВЛЖЯРЉДѓЁЃ

ЁЁЁЁИУЙЋЫОе§ЪмвцгкЖдХЎадЖдЗўзАЕФЧПОЂашЧѓЃЌвдМАФазАЁЂЪ§ТыВњЦЗЯњЪлКЭЙњМЪЪаГЁЕФЧПОЂдіГЄЧАОАЁЃ

ЁЁЁЁLuluЪЧвЛжЛжЕЕУШЯецПМТЧЕФЙЩЦБЃЌдкЦфЫћЗНУцЖМКмЦЃШэЕФЗўзАСуЪлСьгђЁЃ

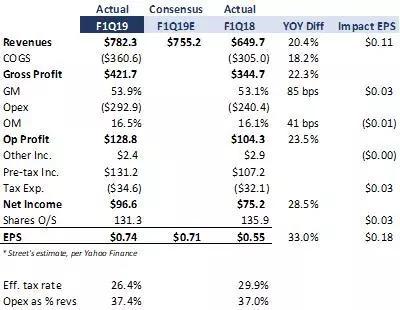

ЁЁЁЁжмШ§ЪеХЬКѓЃЌетМвЬхг§ЗўзАЯњЪлЩЬКЭСуЪлЩЬЙЋВМСЫЦфСЌајЕкОХДЮШЋУцЩЯеЧЁЃзмЪеШыЮЊ7.82вкУРдЊЃЌГЌЙ§дЄЦкЃЌДяЕНПЩЙлЕФ2700ЭђУРдЊЁЃУПЙЩгЏРћ0.74УРдЊвВИпгкдЄЦкЃЌЭЌБШдіГЄ33%ЃЌетСюШЫгЁЯѓЩюПЬЁЃ

ЁЁЁЁLululemonЫЦКѕУцСйзХвЛИіСюШЫЙФЮшЕФзщКЯЃКЖдХЎадЖдЗўзАЕФЧПОЂашЧѓЃЌвдМАФазАЁЂЪ§ТыВњЦЗЯњЪлКЭЙњМЪвЕЮёЃЈгШЦфЪЧдкбЧжоЃЉЗЧГЃЧПОЂЕФдіГЄЧАОАЁЃжБНгУцЯђЯћЗбепЕФЪеШыЯжвбГЌЙ§змЯњЪлЖюЕФЫФЗжжЎвЛЃЌПМТЧЕНзмЬхЯћЗбепааЮЊЧїЪЦЃЌетЪЧвЛИіЛ§МЋЕФЗЂеЙЧїЪЦЁЃ

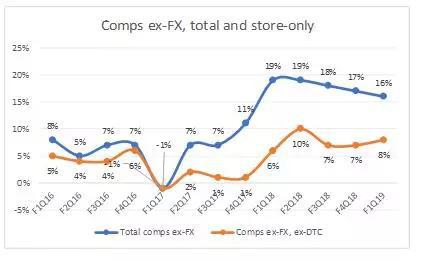

ЁЁЁЁВЮМћЯТУцЕФБШНЯЭМБэЁЃ ЧызЂвтЃЌдкЙ§ШЅЕФМИИіМОЖШРяЃЌетИіжИБъвЛжБдкЕнМѕЁЃ ЕЋЪЧЮвЗЂЯжзюНќвЛЖЮЪБМфЮЊ16% ЃЌЖјШЅФъвбОДяЕНСЫ19% ЃЌЗЧГЃПЩЙлЁЃ

ЁЁЁЁЮвЛЙЖдУЋРћТЪдіГЄ85ИіЛљЕугЁЯѓЩюПЬЃЌетжївЊЪЧЪмЩЬЦЗГЩБОЯТНЕКЭелПлЛюЖЏЕЭУдЕФЭЦЖЏ——ОЁЙмЙЉгІСДГЩБОЩЯЩ§ЁЃOpexеМгЊЪеЕФБШР§діМгСЫдМ40ИіЛљЕуЁЃЕЋЙмРэВудкВЦБЈЕчЛАЛсвщЩЯЯђЗжЮіЪІБЃжЄЃЌетвЛЧїЪЦПЩФмдкНёФъЯТАыФъФцзЊЮЊЧПОЂЕФSG&AИмИЫЁЃРжЙлЧщаїЗДгГдкШЋФъУПЙЩЪевцдЄЦкжаЃЌНЯЩЯвЛМОЖШЕФдЄЦкИпГі3УРЗжЃЌЮвШдШЛОѕЕУетвЛдЄЦкгаЕуЙ§гкБЃЪиЁЃ

ЁЁЁЁЫ№вцБэЛузмШчЯТЃК

ЁЁЁЁЮЊДЫЃЌИУЙЋЫОе§МЦЛЎЭЈЙ§діМгПедЫРДЖдГхдЫЪфЮЪЬтЁЃдкЮвПДРДЃЌМИУРЗжЖдШЋФъУПЙЩЪевцЕФгАЯьЫЦКѕВЂВЛЬЋСюШЫЕЃгЧЁЃжСЩйЃЌLululemonЕФдіГЄЙЪЪТВЛЬЋПЩФмЪмЕНЮДРДМИИіМОЖШЙЉгІСДЦПОБЕФгАЯьЁЃ

ЁЁЁЁ01

ЁЁЁЁЙигкЙЩЦБ

ЁЁЁЁШЅФъ8дТЃЌЮввтЪЖЕНетМвЙЋЫОСюШЫгЁЯѓЩюПЬЕФжДааСІЁЃЕЋЮввВзіСЫЗДЯђВйзїЃЌжЇГжетбљвЛжжЙлЕуЃКвдФПЧА44БЖЕФЪагЏТЪМЦЫуЃЌИУЙЩЕФЙРжЕЫЦКѕгаЕуЙ§ИпЁЃ

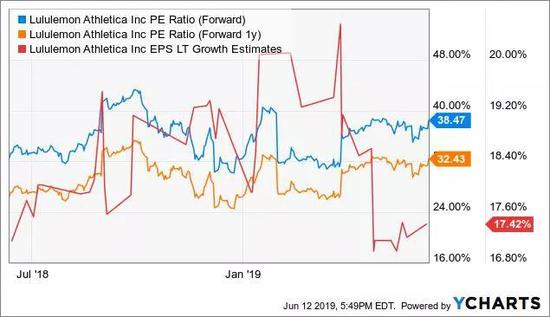

ЁЁЁЁЯждкЃЌЮвдйДЮБЛЕк19ВЦеўМОЖШЕФвЕМЈКЭНёФъЪЃгрЪБМфЕФЧАОАХЊЕУблЛЈчдТвЁЃавдЫЕФЪЧЃЌдкЪагЏТЪЮЊ38.5БЖЃЈЖдДѓЖрЪ§МлжЕЭЖзЪепЖјбдШдШЛЗсКёЃЉЁЂГЄЦкЕФ PEG ЮЊ2.2БЖЃЈЖдгквЛИіИпжЪСПЕФЙЋЫОЖјбдЫЦКѕКЯРэЃЉЕФЧщПіЯТЃЌЙРжЕПДЦ№РДИќгаРћгкНЕЕЭЗчЯеЁЃ дкФПЧАЕФЫЎЦНКЭ220УРдЊЕФЙЩМлжЎМфЃЌЮвПДЕНСЫвЛЬѕЧхЮњЕФЕРТЗЁЃ

ЁЁЁЁЕБШЛЃЌLuluЕФЙЩМлвбОДгЗЧГЃЦЃШэЕФЕкЫФМОЗДЕЏЃЌНёФъЦљНёвбРлМЦЩЯеЧ41%ЁЃдкЮвПДРДЃЌLuluЪЧвЛжЛжЕЕУШЯецПМТЧЕФЙЩЦБЃЌвђЮЊдкЦфЫћЗНУцЃЌЗўзАСуЪлПеМфЖМБШНЯБЁШѕЁЃ

ЁЁЁЁзїепЃКD.MЃЎ Martins ResearchЃЌУРЙЩбаОПЩч

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: Lululemon |