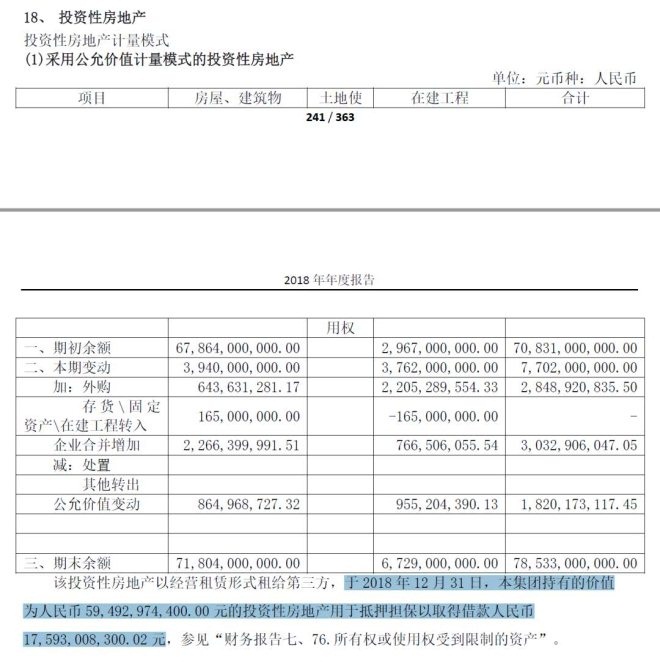

ЁЁЁЁНижС2018ФъЕзЃЌКьаЧУРПСњеЫЩЯ785.33вкдЊЕФЭЖзЪадЗПЕиВњжаЃЌГ§ШЅдкНЈЙЄГЬЭтЃЌПЩгУгкЕжбКШкзЪЕФУХЕъЮявЕзЪВњЃЈЗПЮнМАНЈжўЮяЃЉЮЊ718.04вкдЊЃЌЦфжавбга594.93вкдЊДІгкИїжжБЛЕжбКЕФзДЬЌЃЈАќРЈжБНггУгквјааЕжбКДћПюЃЌвдМАЗЂааABSШкзЪЪБзїЮЊЛљДЁжЇГжзЪВњЕФВПЗжЃЉЃЌетВПЗжЕФзЪВњЕжбКАяжњКьаЧУРПСњЛёЕУСЫ175.93вкдЊЕФШкзЪЁЃ

ЁЁЁЁДгЩЯЪіЪ§ОнВЛФбПДГіЃЌКьаЧУРПСњвбОНЋ83%ЕФУХЕъздГжЮявЕгУгкЕжбКШкзЪЃЌЦфЦьЯТЕФздгаУХЕъвбОНгНќгкЧхВжЪНЕжбКЕФзДЬЌЃЌЧвЦфЕжбКШкзЪБШР§жЛгаВЛзу30%ЃЌМДЃКУПЕжбК100ЭђдЊЕФЮявЕзЪВњЃЌжЛФмАяжњКьаЧУРПСњШЁЕУВЛЕН30ЭђдЊЕФШкзЪЁЃ

ЁЁЁЁдкЭИОЕЙЋЫОбаОППДРДЃЌвЛЗНУцЃЌЦьЯТОјДѓВПЗжздгаУХЕъвбБЛгУгкЕжбКЃЌСэвЛЗНУцЃЌЕжбКШкзЪБШР§гжЕЭжСВЛзу30%ЃЌФПЧАвбОНгНќЮоЗППЩбКзДЬЌЕФКьаЧУРПСњНгЯТРДЛђаэКмФбдйЭЈЙ§зЪВњЕжбКЕФЗНЪНРДЛёШЁаТЕФДѓЖюШкзЪСЫ——вђЮЊКьаЧУРПСњзЪВњИКеЎБэЩЯ“Чю”ЕУжЛЪЃЯТЗПзгЃЌШчЙћСЌЗПзгЖМБЛЧхВжЪНЕжбКСЫЃЌКьаЧУРПСњеЫЩЯЛЙФмгаЖрЩйЦфЫћФУЕУГіЪжЕФзЪВњПЩЙЉНјвЛВНДѓЖюЕжбКШкзЪЕФФиЃП

ЁЁЁЁЭИОЕЙЋЫОбаОПдЄМЦЃЌВЛГівтЭтЕФЛАЃЌвбНЋЕжбКШкзЪВюВЛЖрЗЂЛгЕНМЋЯоЕФКьаЧУРПСњЃЌЮДРДНЋВЛЕУВЛАбШкзЪЕФжиаФзЊЯђДПаХгУШкзЪЃЌЭЈЙ§ДѓОйРЉеХДПаХгУНшПюЕФЗНЪНРДВЙГфСїЖЏад——ЕЋКмЯдШЛЃЌЮоШЮКЮЕжбКЮяЕФДПаХгУШкзЪЕФГЩБОЃЌНЋВЛПЩБмУтЕивЊДѓЗљИпгкгаЕжбКЮяЕФШкзЪГЩБОЁЃ

ЁЁЁЁЖјЧвЃЌИќживЊЕФЪЧЃЌЖдгквбЩюДІОоЖюгаЯЂИКеЎжибЙЁЂСїЖЏадШБПке§гыШеОудіЕФКьаЧУРПСњРДЫЕЃЌШчЙћЦфУћЯТвбОУЛгаЖрЩйЪЃгрЕжбКЮяСЫЃЌЦфЮДРДЧБдкЕФеЎШЈШЫгжИвгкИјгшИУЙЋЫОЖрДѓЕФДПаХгУШкзЪЖюЖШжЇГжФиЃПетПжХТЛЙЪЧИіЮДжЊЪ§ЃЌвВЪЧвЛИіВЛПЩКіЪгЕФжиДѓВЛШЗЖЈадЁЃ

ЁЁЁЁЛђгЩ“ЗПЖЋФЃЪН”зЊШы“ЕъЖЋФЃЪН”ЃП

ЁЁЁЁМШШЛШчДЫЃЌФЧКьаЧУРПСњЮДРДЕФГіТЗдкФФРяЃП

ЁЁЁЁЭИОЕЙЋЫОбаОПШЯЮЊЃЌДгРЉеХЕФНЧЖШРДПДЃЌКьаЧУРПСњЕФ“ЗПЖЋФЃЪН”——МДЩЯУцЬсЕНЕФздНЈУХЕъБЃгаОоСПЭЖзЪадЗПЕиВњЕФжизЪВњФЃЪН——ПЩФмвбОНгНќМЋЯоЃЌРэгЩжСЩйгаШ§ЃК

ЁЁЁЁЦфвЛЃЌзЪН№СДФбвдЮЊМЬЃКДгзюНќМИФъЕФВЦЮёБэЯжРДПДЃЌКьаЧУРПСњШєЯыбиај“ЗПЖЋФЃЪН”ВЂБЃГжЕБЧАЕФРЉеХЫйЖШЃЌЮДРДашвЊГжајЭЖШыОоЖюЕФзЪН№ЃЌЖјетвЛзЪН№ашЧѓдЖГЌИУЙЋЫОЕБЧАЕФжїгЊвЕЮёздЩэдьбЊФмСІЃЌНсКЯБОЮФвдЩЯЖдгкИУЙЋЫОЕФзЪН№СДзДПіКЭШкзЪФмСІЗжЮіВЛФбЕУГіНсТлЃК“ЗПЖЋФЃЪН”ЖдгкКьаЧУРПСњЖјбдЃЌДцдкУїЯдЕФ“ПЩГжајЗЂеЙ”ЮЪЬтЃЛ

ЁЁЁЁЦфЖўЃЌВЦЮёЗбгУВЛПЩГаЪмЃКМДБуХзПЊЕквЛИівђЫиЃЌМйЩшКьаЧУРПСњФмЙЛНшЕНзуЙЛЕФЧЎМЬајЭЖзЪаТЕъЕБ“ЗПЖЋ”ЃЌгЩДЫВњЩњЕФРћЯЂжЇГіПЩФмвВЪЧИУЙЋЫОЕФФбвдГаЪмжЎжи——НёФъвЛМОЖШЃЌКьаЧУРПСњЕФШкзЪРћЯЂЗбгУжЇГіИпДя5.17вкдЊЃЌеМЦфЕБЦкЫАЧАРћШѓзмЖюЕФНгНќ30%——ЖјЧвЃЌвдЩЯРћЯЂжЇГіЛЙжЛЪЧжБНгРћЯЂЗбгУЛЏЕФВПЗжЃЌЪЕМЪЩЯЃЌИљОн2018ФъФъБЈЃЌКьаЧУРПСњЛЙНЋДѓЖюЕФШкзЪРћЯЂЗбгУзЪБОЛЏЕєСЫЃЌетВПЗжБЛзЪБОЛЏЕФРћЯЂжЇГіВЂЮДжБНгЬхЯждкЦфЕБЦкРћШѓБэжаЃЌШчЙћНЋзЪБОЛЏЕФРћЯЂжЇГівВПМТЧдкФкЃЌКьаЧУРПСњУПФъЪЕМЪЕФВЦЮёШкзЪГЩБОПЩФмеМЕНСЫЦфЫАЧАРћШѓБШжиЕФНгНќ40%ЁЃ

ЁЁЁЁЦфШ§ЃЌЗПМлВЈЖЏгАЯьДцдкжиДѓВЛШЗЖЈадЃКдкЭИОЕЙЋЫОбаОПЕФЕквЛЦЊЮФеТжаЃЌЮвУЧЦЪЮіСЫКьаЧУРПСњЕФРњЪЗРћШѓНсЙЙ——ИУЙЋЫОРњЪЗЩЯНќЫФГЩЕФРћШѓРДздгкЭЖзЪадЗПЕиВњЕФеЫУцМлжЕЩ§жЕЃЌЗПЕиВњЪаГЁЃЈгШЦфЪЧЩЬвЕЕиВњЃЉааЧщЕФВЈЖЏЖдгкЖдКьаЧУРПСњЕФРћШѓБэгазХОйзуЧсжиЕФгАЯьЃЌЖјЕБЧАЙњФкЕФЗПЕиВњЪаГЁЃЈЮоТлЪЧзЁеЌЛЙЪЧЩЬвЕЃЉЕФзюКУЪБЛњЯдШЛвбОЙ§ШЅЃЌЮДРДзпЪЦДцдкВЛШЗЖЈадЃЌдкетжжВЛШЗЖЈадЯТЃЌЮДРДКьаЧУРПСњеЫУцЩЯЕФНќ800вкдЊОоЖюЭЖзЪадЗПЕиВњЕФЙЋдЪМлжЕВЈЖЏгжНЋЛсШчКЮгАЯьИУЙЋЫОРћШѓБэЃП

ЁЁЁЁЭИОЕЙЋЫОбаОПдЄМЦЃЌдк“ЗПЖЋФЃЪН”РЉеХФбвдЮЊМЬЕФЧщПіЯТЃЌКьаЧУРПСњШєЯыбАевНјвЛВНЕФдіГЄПеМфЃЌЮДРДПЩФмЛсИќЖрЕиВЩгУ“ЕъЖЋФЃЪН”——МДзтСоЕкШ§ЗНЮявЕНјааеаЩЬКЭЩЬвЕМлжЕдйПЊЗЂ——етжжФЃЪНРрЫЦгкЫеФўКЭЙњУРФЃЪНЃЌЫеФўЁЂЙњУРЦьЯТОјДѓВПЗжЕФЕъУцЖМЪЧзтРДЕФЃЌВЂЗЧЫћУЧТђРДЕФЛђздНЈЕФЃЌЫћУЧЖМжЛЪЧИїИіТєГЁЕФ“ЕъЖЋ”ЃЌЖјЗЧ“ЗПЖЋ”ЁЃ

ЁЁЁЁВЛПЩЗёШЯЃЌЯрБШЖјбдЃЌвдЩЯСНжжФЃЪНжаЃЌ“ЗПЖЋФЃЪН”ЫфШЛгЕгаИќИпЕФУЋРћШѓТЪЃЌЕЋШДЪЧвджизЪВњЭЖШыЮЊДњМлЕФЃЛ“ЕъЖЋФЃЪН”ЫфШЛУЋРћШѓТЪЯрЖдНЯЕЭЃЌЕЋЖдзЪБОЕФЭЖШывЊЧѓШДаЁЕУЖрЃЌЗЧГЃЪЪКЯПьЫйРЉеХЧРеМЕиХЬзіДѓвЕЮёЙцФЃ——ЖдгкКьаЧУРПСњЖјбдЃЌЦфЮДРДЕФФЃЪНВпТдбЁдёМЋПЩФмЪЧетбљЕФЃКЭЈЙ§“ЗПЖЋФЃЪН”зіКУЯжгаДцСПЕъУцЃЌЭЌЪБЭЈЙ§“ЕъЖЋФЃЪН”РДРЉеХзідіСПЁЃ

ЁЁЁЁВЛЙ§ЃЌЭИОЕЙЋЫОбаОПзюКѓашвЊжИГіЕФЪЧЃЌ“ЕъЖЋФЃЪН”ЯТЕФЙмРэФмСІЪфГіНЋИќМгПМбщКьаЧУРПСњЕФЪЕМЪдЫгЊФмСІКЭаЇТЪ——етВХЪЧвЛМве§ГЃЕФДѓаЭЩЬвЕзлКЯЬхдЫгЊЩЬеце§БиаыОпБИЕФКЫаФФмСІЁЃ

ЁЁЁЁЃЈРДдДЃКЭИОЕЙЋЫОбаОПЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: КьаЧУРПСњ