������2�� ��Ӫ�ֽ������㣺

����һ�����ʱ�֧��֮�⣬�ŵꡢ���ϡ�Ӫ���ɱ��������ž�Ӫ��Ŀ�չ����ʱ�仯���ʶ���Ϊ���������Ծ���ͳ����㡣��������ֻ�����2019-2021������ҵľ�Ӫ�ֽ������ݣ�ͨ�����侭Ӫ����İ��գ���ɶ�Ϥ��������ͳɱ������������

�������ǵľ�Ӫ�ֽ���������̻������¾�Ӫ���ݻ�����

�����������������ǽ����ҿ������ս�Էֽ����������һ������2019������ŵ���Ϊ4500�ң��ڶ��������赽2020������ŵ���Ϊ7250�ң�����������2021������ŵ����ﵽ10000�ҡ�

��������������2019�ꡢ2020�꼰2021���վ����۱�������������ʷ���٣���2018��Q1-2019��Q1������٣����ɵ�2019-2021���������ϲ����վ����۱���Ϊ317��������ʳƷ��Сʳ���衢�����ȣ��վ����۱���Ϊ99����

�����۸�ά���������в����������߲��䡣

�������������۷���ռ�ȣ���2018Q1-2019Q1��������ø��Ե�Ӫ��ռ�ȡ��������١�ƽ����������Ϊ��������ͼ����

�����������ϼ���IJ�����ĵ���������Ӫҵ�ɱ��������£�

�����ݴ����յó���2019-2021��Ԥ����������£�

����ͨ���������㣬�������յó�������2019-2021���ۼƾ�Ӫ�������۾ɣ�����ϼƴﵽ25��Ԫ��

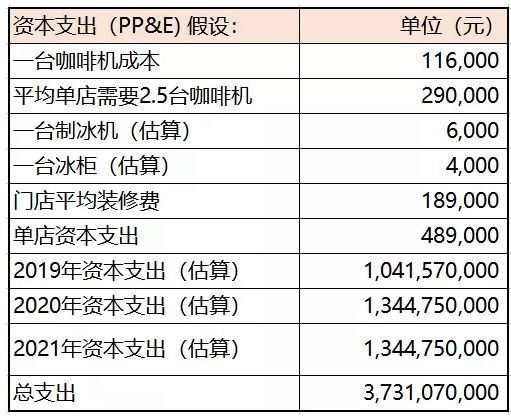

�����ɼ���δ�������ۼƾ�Ӫ����25�ڼ���δ�������ۼ��ʱ�֧��37�ڣ��ֽ���֧���ܼ���Ҫ62�ڣ����������ֽ����59�ڣ������ϴ���Լ3��Ԫ����ҵ�ȱ�ڡ�

��������ʵ����Ӫ�������棬���������ϴ��ڵ������ֽ���ȱ�ڣ����������Ŷ��ص����ֺ��ֶΣ������ʵ���ۡ���խ�������ȡ������ƷƷ���Լ����Ȼ������ʲ��������������ʵȡ�

�����ʶ�ͨ����˵�����ҵ�ǰ���ֽ���������֧��������ʵ�����ս�ԡ�

����03 ��ֵ�ռ�

������1��2021��Ӫ�չ�ģ�����ﵽ100��Ԫ

������������ǰ�ľ�Ӫ�ֽ������ֵĹ��㣬������2019��Q1�ĸ������ָ�꣬��ά�����в�����������ǰ���£���2021��ĩ����1����ŵ꣬���ҵ�Ӫ�չ�ģ�����ﵽ101.9��Ԫ��

������2���������21%��ʵ��ӯ��ƽ��

�������ҿ��Ȳ�Ʒǿ��“ͬƷ�ʸ��Լ۱�”������ĥ���Ȳ�Ʒ���ۣ������Ϊ24Ԫ/���𣬶���2018���ʵ�����۾���Ϊ9.1Ԫ/����

�����Ծ���9.1Ԫ�ļ۸������ս�ԣ�δ��������Ȼ�Dz�Ǯ�ġ�

�����������ǵIJ��㣬�ڸ���ɱ����ֲ���Ļ����ϣ����������ĥ���ȣ��������ϣ��������21%�����ӵ�ǰ��9.1Ԫ������11Ԫ���Ե���ƽ��ÿ���۳�317��������ʷ�����������2019-2021���������ϲ����վ����۱������ƣ�����ʵ��ӯ��ƽ�⡣

������3�����ս���µ���ֵ�ռ�

������ǰ�й��г�֪��Ʒ�Ƶ�����ĥ�����ۼ۾���25Ԫ���ϣ�������Сʳ���衢�������ۼ۾���18Ԫ���ϣ�����ζ�����Ҽ�����δ�����꽫�ۼ�����50%��100%�����н�ǿ�ļ۸�������

�����Դ������ڲ�������������Ӫ���뼰֧����ǰ���£����������ڵ�ǰ9.1Ԫ/�����Ⱥ͵�ǰ7.3/������ʳƷ���������50%��100%�����������ľ�Ӫ�����Լ���������ֵ����������Ӱ�졣

������1�� ���50%

�����������50%��13.65Ԫ/��������ʳƷ���50%��11Ԫ/������2019��-2021�꣬Ԥ�����ҵ�EBITDA��˰Ϣ�۾ɼ�̯��ǰ�����ֱ�ﵽ10.4��Ԫ��16.8��Ԫ��23��Ԫ�����±�����

�������ǰͿ˵Ĺ�ֵˮƽΪ�������գ���30��P/EBITDA��ֵ��������2020����ֵ����Լ504��Ԫ��2021����ֵ����Լ690��Ԫ��

�����������������г������ߵ�λ�����ǵ�������ɳ��ռ䣬�ڴ˻����ϵ�20%��ֵ����36��P/EBITDA��ֵ��������2020����ֵ����Լ605��Ԫ��2021����ֵ����Լ828��Ԫ��

������2�����100%

�������100%��18.2Ԫ/��������ʳƷ���100%��14.6Ԫ/������2019��-2021�꣬Ԥ�����ҵ�EBITDA���ֱ�ﵽ26��Ԫ��41.8��Ԫ��57.7��Ԫ�����±�����

������30��P/EBITDA��ֵ��������2020����ֵ����Լ1254��Ԫ��2021����ֵ����Լ1731��Ԫ��

��������36����ӯ�ʣ���P/EBITDA�������ֵ��������2020����ֵ����Լ1504��Ԫ��2021����ֵ����Լ2077��Ԫ��

�������ϣ������ݲ�����ʾ�����ҿ��ȵ�ǰ���ֽ�������������֧�������ս�Ե�������ء����ڴﵽ����ģ���������ʵ�����100%�������Ϊ�г����ܣ���ǰ��ֵ44.7����Ԫ���ϼ�Լ311��Ԫ����ң���������6����1700����2000��Ԫ��������ҡ�

��������Դ������������ �ų壩

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���ҿ���