|

ЁЁЁЁБЈИцеЊвЊ

ЁЁЁЁУРЙњСуЪлаавЕОЙ§70ФъВЂЙКЛюЖЏЃЌаавЕМЏжаЖШГжајЬсЩ§ЃЌИїжжСуЪлвЕЬЌвВБЫДЫИќЕќЁЃБОЦЊБЈИцвдУРЙњЕФВЂЙКЪЗЮЊЦ№ЕуЃЌбаОПСуЪлВЂЙКЕФДЅЗЂЬѕМўЁЂВЂЙКНкзрвдМАСњЭЗВЂЙКгХЪЦЃЌдЄХаЮДРДЙњФкСуЪлЗЂеЙвдМАВЂЙКНкзрЁЃ

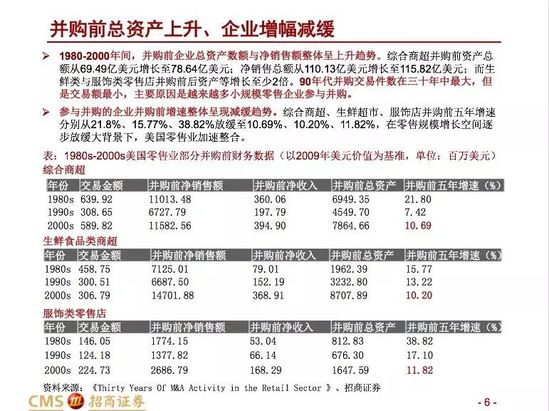

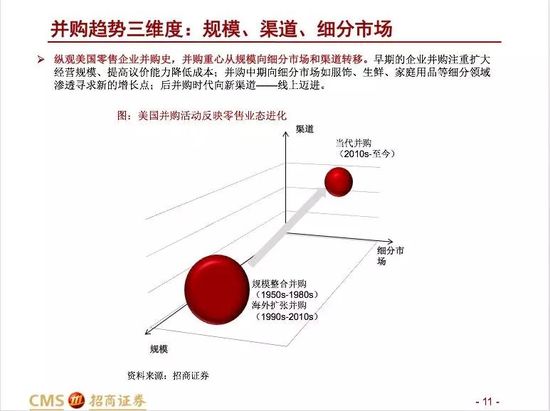

ЁЁЁЁ80ФъДњКѓЃЌвЛЗНУцЃЌУРЙњШЫОљGDPГжајЮШЖЈдіГЄДјРДШегУЦЗЁЂдгЛѕКЭЪГЮяЯњЪлЪаГЁЙцФЃРЉДѓЃЌСэвЛЗНУцвјааДћПюРћТЪдкетЖЮЪБМфбИЫйЯТНЕЃЌЕўМгзЪВњЩ§жЕЃЌСуЪлвЕВЂЙКПеЧАЦЕЗБЃЌ90ФъДњВЂЙКНЛвзЪ§СПДяЕНЖЅЗхЃЌЭЌЪБУРЙњШегУЦЗдгЛѕКЭЪГЮяЯњЪлаавЕМЏжаЖШВЛЖЯЬсИпЁЃЕЋЯпЯТСуЪлдіГЄПеМфгаЯоЃЌаавЕУцСйзХаТаЫЯпЩЯСуЪлЩЬЬєеНЃЌВЂЙКЖЏЛњЕФжиаФвВЗЂЩњЦЋвЦЃЌКсЯђВЂЙКзЊЯђзнЯђВЂЙКЃЌЯпЯТЯђЯпЩЯВЂЙКбгЩьЃЌЯпЩЯЯпЯТШкКЯНјвЛВНМгЧПЁЃ

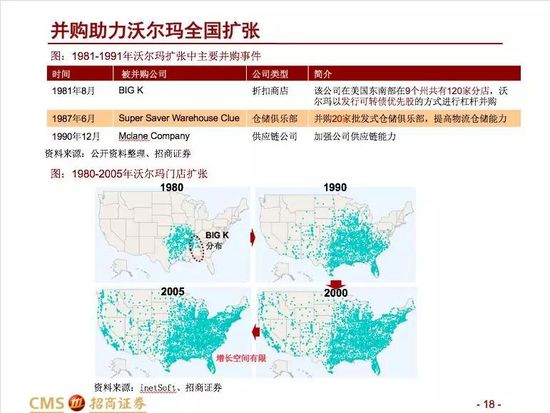

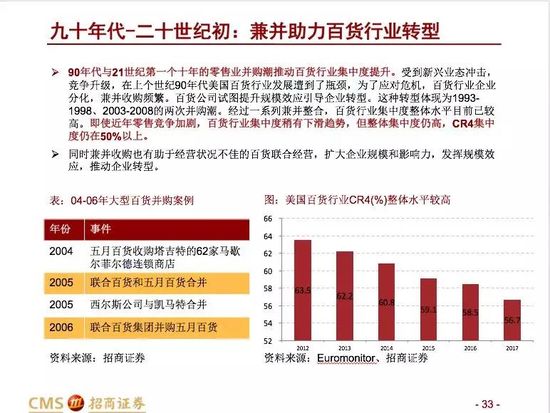

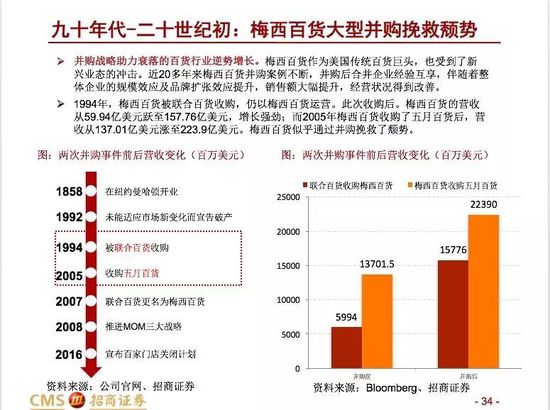

ЁЁЁЁЮжЖћТъЕФГЩГЄЪЗЪЧУРЙњСуЪлаавЕеНТдВЂЙКЕФОЕфАИР§ЃЌвВЪЧУРЙњСЌЫјЩЬГЌЕФЗЂеЙЪЗЕФВрУцЗДгГЁЃ1980ФъЃЌЮжЖћТъвбОГЩГЄЮЊЧјгђадзюДѓЕФСуЪлОЯњЩЬЃЌЮЊНјОќШЋЙњЪаГЁЃЌЮжЖћТъЭЈЙ§ИмИЫЪеЙКBIG KЕШЕБЪБОгЊВЛОАЦјЕФСуЪлЦѓвЕЃЌбИЫйРЉДѓЙЋЫОЬхСПЪЕЯждкШЋУРРЉеХЃЛНјШы90ФъДњЙњФкдіГЄгаЯоЃЌЮжЖћТъЭЈЙ§ЪеЙКЙњЭтСЌЫјЩЬГЌНјШыШЋЧђРЉеХЪБДњЃЌДг1990Фъ-2010ФъМфЃЌЮжЖћТъЙњМЪгЊЪеЙБЯзВЛЖЯдіГЄЃЌФПЧАдМеМЮжЖћТъзмгЊЪеЕФ30%ЃЛЖј2010ФъКѓЃЌДЋЭГСуЪлЩЬУцСйШчбЧТэбЗЕШЕчЩЬОоЭЗЕФЬєеНЃЌЮжЖћТъжїЖЏГіЛїЃЌЭЈЙ§ВЂЙКЗўЪЮЁЂМвОпЕШЕчЩЬЦНЬЈвдМАЪ§зжПЦММЦѓвЕНјШыаТСьгђгІЖдЬєеНЁЃ

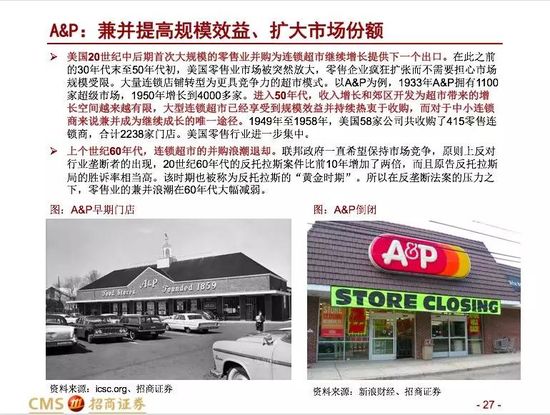

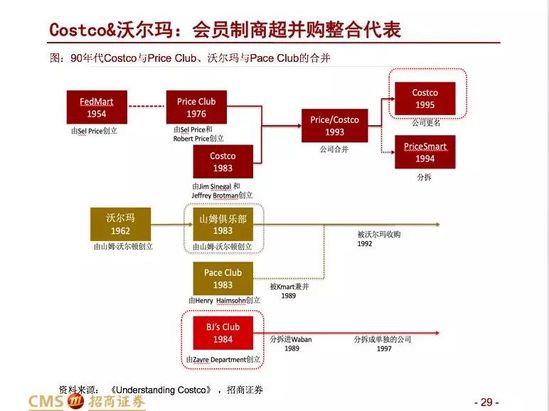

ЁЁЁЁвдA&PЁЂПТэЬиЁЂCostcoЁЂУЗЮїАйЛѕЕШЦѓвЕЮЊДњБэЕФВЂЙКЛюЖЏдђЗДгГСЫУРЙњЦфЫћСуЪлвЕЬЌЕФаЫЫЅгызЊаЭЁЃУРЙњРЯХЦСЌЫјГЌЪаA&PЦОНшгаРћЕФеўВпгыЪаГЁЛЗОГДѓСІЙцФЃВЂЙКЪЕЯжЙцФЃХђеЭЃЛПТэЬидкздЩэдіЫйЗХЛКЯТЭЈЙ§ВЂЙКЬхг§гУЦЗЕъЁЂЪщЕъЕШзЈвЕСьгђСуЪлЩЬЪдЭМЬНЫїЖрдЊЛЏЕРТЗЖјЪЇАмЃЌзюКѓгыЮїЖћЫЙКЯВЂЃЛЛсдБжЦВжДЂЕъдкНјШы90ФъДњКѓЭЈЙ§аавЕећКЯаЮГЩЙцФЃаЇвцЬсИпећЬхОКељгХЪЦЃЌХрг§ГіCostcoЕШГЩЙІАИР§ЃЛУЗЮїАйЛѕдкАйЛѕаавЕНјШыЫЅЭЫЦкЪБгыСЊКЯАйЛѕЁЂЮхдТАйЛѕећКЯЬсИпздЩэОКељгХЪЦЃЌЕЋвђВЂЙКЮДНтОіЕБЧАЪБДњАйЛѕаавЕУцСйЕФИљБОЮЃЛњЃЌвђДЫНќФъРДЗЂеЙдйЯдЦЃШэЁЃДѓаЭВЂЙКЪТМўШчЭЌЗчЯђБъЃЌдЄЪОзХСуЪлаавЕЕФБфЛЏЁЃЭЌЪБЃЌУРЙњСуЪлВЂЙКЪЗвВЮЊжаЙњСуЪлВЂЙКЬсЙЉЦєЪОЃЌМДжаЙњЮДРДЕФаТаЫСуЪлвЕЬЌашвЊАбЮеКУЦѓвЕЗЂеЙЕФВЛЭЌНзЖЮЕФЗЂеЙгыРЉеХЗНЯђЁЃ

ЁЁЁЁБЈИце§ЮФ

РДдД: СуЪлЫМЯэ ФўИЁНр

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: СуЪлвЕ |