ЁЁЁЁЦпФъЪБМфЃЌШ§жЛЫЩЪѓЭъГЩСЫСуЪГЖРНЧЪоЕФНјЛЏгыЭЩБфЁЃ

ЁЁЁЁетМв2012ФъДДСЂЕФЙЋЫОЃЌ2018ФъЪЕЯж70вкдЊЪеШыЃЌЭзЭзЕФСуЪГНч“МсЙћвЛИч”ЃЌВЂЧвМДНЋГЩЙІIPOЕЧТНДДвЕАхЁЃ

ЁЁЁЁЕЋЖдЭЖзЪШЫРДЫЕЃЌетвЛЧаПЩФмжЛЪЧПДЦ№РДУРКУЃЌШ§жЛЫЩЪѓгаЦфФбвдЬгЭбЕФЫоУќЁЃ

ЁЁЁЁ01 ИпМлЭЌжЪЛЏВњЦЗЕФУќдЫ

ЁЁЁЁЪГЦЗвћСЯСьгђЃЌЭЖзЪШЫХаЖЯвЛМвЙЋЫОФмСІЕФИљОнЪЧЦЗХЦМлжЕЃЌЦфОіЖЈСЫЯћЗбепаФжЧЗнЖюЃЌвдМАдкДЫЛљДЁжЎЩЯЕФЖЈМлФмСІЃЌЖјЖЈМлФмСІзюжеОіЖЈСЫвЛМвЙЋЫОЕФгЏРћЁЃ

ЁЁЁЁвђДЫЃЌЮвУЧГЃПДЕНШИГВЁЂвСРћЁЂПЩПкПЩРжЕШЪГЦЗвћСЯЙЋЫОЃЌУПФъдкИїжжЧўЕРЗшПёЭЖШыЙуИцКЭЦЗХЦЛюЖЏРДДђдьЦЗХЦжвГЯЖШЃЌРЖЏЯћЗбЁЃ

ЁЁЁЁЦЗХЦЫфШЛЪЧЮоаЮзЪВњЃЌЕЋШчЙћВЛЛЈЧЎЮЌЛЄДђФЅЃЌГжајЕФЬсЩ§аФжЧЗнЖюЃЌЯћЗбепЖдетаЉВњЦЗЕФШЯжЊОЭЛсж№НЅелОЩЃЌзюжеЯћЪЇЁЃЗДжЎЃЌДѓСПЕФЙуИцКЭгЊЯњЭЖШыЃЌдђЬсЩ§СЫВњЦЗвчМлФмСІЁЃ

ЁЁЁЁетвВОЭЪЧЪГЦЗвћСЯаавЕдкЙ§ШЅЪЎФъКсЩЈAЙЩЕФЩёЦцБеЛЗЃК

ЁЁЁЁЦЗХЦЯћЗбЦЗЦОНшЖЈМлФмСІЛёШЁГЌЖюРћШѓЃЌШЛКѓНЋРћШѓдйЭЖШыЃЌНјвЛВНЬсЩ§ЦЗХЦСІКЭЖЈМлФмСІЃЌзюжеаЮГЩе§ЯђбЛЗЁЃЫљвдЃЌЭЈГЃЪГЦЗвћСЯаавЕЕФУЋРћТЪЯрЖдНЯИпЁЃ

ЁЁЁЁВЛЙ§ЃЌбаОПСЫШ§жЛЫЩЪѓКѓЃЌЮвУЧЗЂЯжСуЪГетИіЯИЗжЪаГЁЫЦКѕЪЧИівьРрЃЌУЋРћТЪЕЭЕУЮоЗЈУшЪіЃК

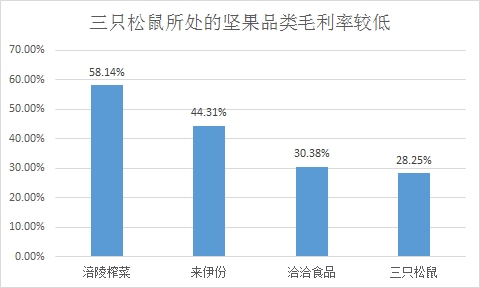

ЁЁЁЁЮЊЪВУДУЋРћТЪетУДЕЭЃЌгШЦфЪЧШ§жЛЫЩЪѓОЙШЛжЛга28.25%ЃПЦфЪЕЃЌетЪЧШ§жЛЫЩЪѓжївЕЃЈНќШ§ФъМсЙћеМЪеШыБШР§ЕФ70%-53%ЃЉЕФЬиЩЋЃК

ЁЁЁЁМИКѕЫљгаМсЙћЦЗРрЕФЕЅЮЛжиСПГЩБОМлИёЖМНгНќЩЯАйдЊЃЌЕЋЖдЯћЗбепРДЫЕЃЌЫќгжВЛЪЧИеашЦЗжжЁЃМсЙћЭцМвЕФРЇОГдкгкЃКЪлМлЖЈЕЭСЫЃЌРћШѓТЪФбвдБЃжЄЃЛЪлМлЖЈИпСЫЃЌгЩгкаавЕЭЌжЪЛЏбЯжиЃЈТђЫЕФЖМвЛбљЃЉЃЌЭЌбљТєВЛЖЏЁЃ

ЁЁЁЁЫљвдЃЌЫфШЛЭЌбљЪЧЪГЦЗвћСЯаавЕЃЌЮоЗЈЪЕЯжВювьЛЏЕФШ§жЛЫЩЪѓЃЌУЋРћТЪдкЮДРДВЛДцдкДѓЗљЬсЩ§ЕФПеМфЃЌетПЩвдЫЕЪЧетИіЯИЗжЪаГЁЕФЫоУќЁЃ

ЁЁЁЁЮЊСЫАкЭбМсЙћаавЕЕФЕЭУЋРћЫоУќЃЌШ§жЛЫЩЪѓе§дкВЛЖЯНЕЕЭМсЙћВњЦЗеМБШЁЃ

ЁЁЁЁВЛЙ§ЃЌетЛЙВЛЪЧШ§жЛЫЩЪѓЮЪЬтЕФШЋВПЁЃ

ЁЁЁЁ02 Й§ЦјЭјКьЕФИпЖюв§СїжЇГі

ЁЁЁЁЩЯУцУЋРћТЪЖдБШжаЃЌЮвУЧФУЧЂЧЂЪГЦЗЃЈSZЃК002557ЃЉЕБЙ§ВЮееЮяЃЌЕЭУЋРћТЪПЩФмЪЧСНепЕФЯрЫЦЕуЁЃЕЋетСНМвЙЋЫОЕФВЛЭЌжЎДІвВЗЧГЃДѓЃЌШ§жЛЫЩЪѓЕФЧўЕРМИКѕЭъШЋвРРЕЬдБІЕъКЭЦфЫќЕчЩЬЧўЕРЃЌЖјЧЂЧЂдђжївЊЪЧЯпЯТЧўЕРКЭЗжЯњЁЃ

ЁЁЁЁЧЂЧЂЯпЯТЧўЕРЦОНшУХЕъБОЩэЙЙГЩСїСПШыПкЃЌЫфШЛЧАЦкКФзЪОоДѓЃЌЕЋКѓЦкШДаЮГЩЯрЖдЮШЖЈЕФЭЖШыЁЃ

ЁЁЁЁЖјШ§жЛЫЩЪѓЕФЯпЩЯЧўЕРЃЌКУДІЪЧГѕЦкЮоашДѓСПзЪБОПЊжЇЃЌетвВЪЧЦфЪеШыЫФФъдіГЄСљБЖЕФУиУмЁЃетвЛЧаПЩвдвРРЕЙуИцКЭв§СїЭЖШыбИЫйЭъГЩЃЌЕЋШБЕувВЫцжЎЖјРДЃК

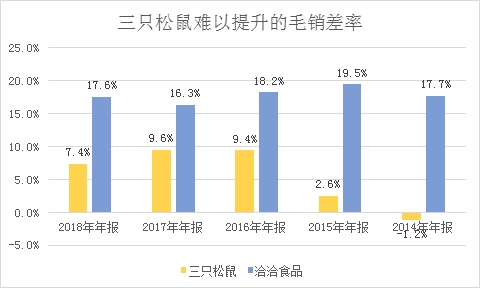

ЁЁЁЁЯпЩЯЧўЕРЕФСїСПЃЌЫцзХЛЅСЊЭјКьРћЕФНсЪјБфЕУЦцЙѓЮоБШЁЃ

ЁЁЁЁзюжеВњЩњЕФНсЙћдђЪЧЃЌдкМЋЦфЯрЫЦЕФУЋРћТЪЫЎЦНЯТЃЌШ§жЛЫЩЪѓЕФУЋЯњВюЃЈУЋЯњВю=ЯњЪлМлИё-дСЯГЩБОМлИё-ЯњЪлЗбгУЃЉНіЮЊЧЂЧЂЪГЦЗЕФвЛАыЁЃвВОЭЪЧЫЕЃЌдкПлГ§ГЩБОКЭЯњЪлЗбгУжЎКѓЃЌШ§жЛЫЩЪѓжЛФмЪЕЯж7.4%ЕФУЋЯњВюЁЃ

ЁЁЁЁдкдЫгЊаЇТЪНгНќЕФЧщПіЯТЃЌИќЕЭЕФУЋЯњВюВЛПЩБмУтЕФЪЙЕУШ§жЛЫЩЪѓЕФ2018ФъЕФОЛРћШѓТЪНіЮЊ4.3%ЃЌЖјЧЂЧЂЪГЦЗЕФОЛРћШѓТЪдђНгНќ10.5%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: Ш§жЛЫЩЪѓ