ЁЁЁЁЙозАПЇЗШЮЃЛњ

ЁЁЁЁНижСФПЧАЃЌНіШеБОЙњФкОЭга30ИівдЩЯЕФЦЗХЦЩњВњЙозАПЇЗШЃЌЪаУцЩЯЙозАПЇЗШжжРрГЌЙ§400жжЁЃ

ЁЁЁЁЫфШЛдјзїЮЊ“БуРћПЇЗШ”ЭјТчзюДѓЕФЪмвцепЃЌетСНФъЙозАПЇЗШЪаГЁвВе§дтЪмЭтгЧФкЛМЕФГхЛїЃК

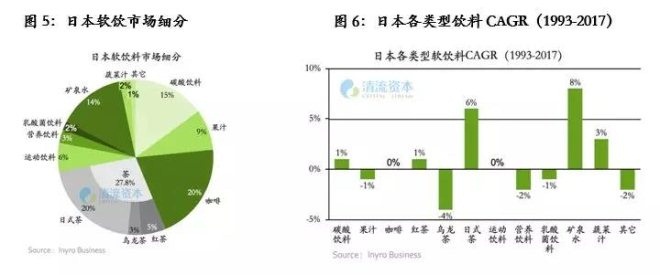

ЁЁЁЁвЛЗНУцЃЌЙозАПЇЗШЕФЯњЪлЗнЖюе§дкБЛЙозАВшвћШЁДњЃЌВшРрвћЦЗдк1993-2017вд6%ЕФCAGRбИЫйЧРеМЪаГЁ;

ЁЁЁЁСэвЛЗНУцЃЌЙозАПЇЗШзювРРЕЕФздЖЏЗЗТєЛњЧўЕРаЇСІе§дкМѕШѕЁЃЕЋзюживЊЕФЪЧЃЌЙозАПЇЗШе§дкОРњЯћЗбШЫШКЕќДњЕФгАЯьЁЃ

ЁЁЁЁЪаГЁЩЯ60-70%ЕФЙозАПЇЗШЪЧЭЈЙ§здЖЏЗЗТєЛњЯњЪлЕФЃЌЧвЙозАПЇЗШЕФЯњЪлеМСЫздЖЏЗЗТєЛњећЬхЯњЪлЕФ35%ЃЌЪЧздЖЏЗЗТєЛњЯњСПЕквЛЕФЦЗРрЁЃ

ЁЁЁЁШЛЖјећЬхРДПДЃЌздЖЏЗЗТєЛњЕФЯњЪлаЇСІвВдкж№ФъЯТНЕЃЌ2007-2017ФъЃЌздЖЏЗЗТєЛњЯњЪлаЇСІCAGR -1.3%ЃЌ2012-2017Фъ CAGR -1.3%, 2014-2017 ФъCAGR-0.4%ЁЃ

ЁЁЁЁаЇСІЯТНЕЕФдвђЃЌвЛРДЪЧвђЮЊКУЕФЕуЮЛж№ВНБЅКЭЃЌЖўРДЪЧздЖЏЗЗТєЛњжїДђЕФЩЬЦЗМлИёДјНЯЕЭЃЌЪЧвћЦЗЧўЕРЕФвЛИіВЙГфЁЃ

ЁЁЁЁЕМжТНќФъЭЦГіЕФаТЦЗвЛЕЉМлИёТдгаЩЯЩ§ОЭЛсзЊвЦЕНБуРћЕъЛђепжааЭГЌЪаЧўЕРжаЃЌЪЙБуРћЕъКЭжааЭЩЬГЌдкЦЗРрЗсИЛЖШЕФОКељСІЩЯИќЧПЁЃ

ЁЁЁЁдкЫљгаЕФЙозАПЇЗШжаЃЌЯТбЙЪНРЛЗЙозАПЇЗШдкЙозАПЇЗШРяЯњЪлеМБШДяЕН60%вдЩЯЃЌжївЊЪЧ40ЫъвдЩЯЕФжаФъФаадРЖСьдкЯћЗбЃЌзюЕфаЭЕФЯћЗбГЁОАЪЧдкБуРћЕъУХПкБпЮќбЬБпвћгУЁЃ

ЁЁЁЁХЁИЧЪНЙозАПЇЗШдкЙозАПЇЗШРяЯњЪлДѓдМеМЕН30%зѓгвЃЌжївЊЯћЗбШКЬхЪЧ30ЫъвдЯТЕФФъЧсШЫКЭХЎадЃЌгШЦфЖдгкгаУРМзЯАЙпЕФШеБОХЎадЃЌХЁИЧЪНЕФПЊЦєЗНЪНвЊБШЙозАПЇЗШИќШнвзБЃЛЄжИМзЁЃ

ЁЁЁЁЕЋЫцзХЙозАПЇЗШжїСІЯћЗбШЫШКФъСфЕФдіГЄЃЌИќЖрЕФЯћЗбГЁОАЛсЛиЙщЕНМвЭЅжаЃЌПЇЗШЕФЯћЗбаЮЬЌвВЛсгЩЙозАПЇЗШЯђЫйШмМАПЇЗШЖЙзЊЛЏЁЃ

ЁЁЁЁвђДЫШеБОПЇЗШЪаГЁЮДРДЕФЬєеНдкгкЃКШчКЮППаТаЭПЇЗШвЕЬЌРЖЏФъЧсШЫКЭХЎадЕФПЇЗШЯћЗбЦЕДЮЁЃ

ЁЁЁЁШеБОХЎадОЭвЕТЪНќМИФъгаж№ВНЬсЩ§ЕФЧїЪЦЃЌетвВОЭвтЮЖзХЮДРДЕФПЇЗШЯћЗбГЁОАЃЌдкХЎадетИіШЫШКжаЛсгаИќЖрЛњЛсЗЂЩњдкЙЄзїЪБМфЃЌЧРеМХЎадгУЛЇдкМвЭЅГЁОАжЎЭтЕФПЇЗШвћгУЗнЖювВОЭГЩЮЊСЫЛњЛсЁЃ

ЁЁЁЁЖјжаЙњзїЮЊШЋЧђХЎадОЭвЕТЪзюИпЕФЙњМвЃЌХЎадЯћЗбепдчвбГЩЮЊИїМвПЇЗШељЖсЕФКЫаФШЫШКЁЃ

ЁЁЁЁсШЦ№ЕФБуРћЕъПЇЗШ

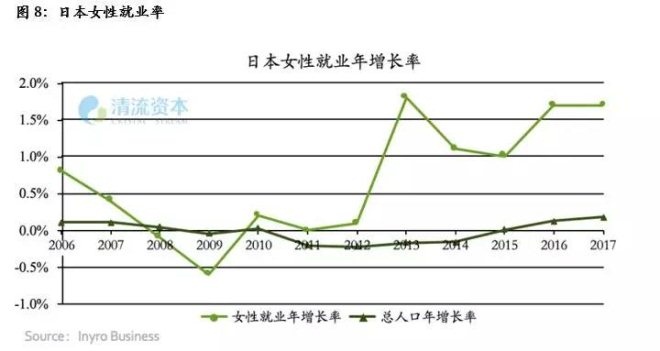

ЁЁЁЁШеБОПЇЗШећЬхЯћЗбДг1996-2017вбОЬсЩ§СЫ32%ЃЌЕЋдк2011-2016ФъвРОЩФмдкИпЛљЪ§ЧщПіЯТЪЕЯжСЌајЮхФъЕФдіГЄЁЃ

ЁЁЁЁОПЦфдвђЃЌдкгкПЇЗШШЫШКЕќДњДјРДСЫаТЕФЯћЗбЧ§ЖЏСІЁЃ

ЁЁЁЁЯрНЯгкЙозАПЇЗШЃЌФъЧсШЫИќЦЋАЎаТЯЪПЇЗШЃЌгЩгкДѓЖрвЛШЫдкМвЃЌМвЭЅзджЦПЇЗШЕФашЧѓВЛШч60МА70КѓЃЌЕЋЙозАПЇЗШЕФПкЮЖгжЮоЗЈТњзуЫћУЧЃЌгкЪЧОЋЦЗПЇЗШКЭБуРћЕъПЇЗШеМОнСЫФъЧсЯћЗбШЫШКЕФвЛзѓвЛгвЁЃ

ЁЁЁЁЖдгкПЇЗШИіадЛЏПкИагаИќИпзЗЧѓЕФФъЧсШЫбЁдёОЋЦЗПЇЗШЃЌвЛаЉГЩЙІЕФОЋЦЗПЇЗШдкГіЪлПЇЗШЕФЪБКђвВдкЖЕЪлЦЗХЦКЭЮФЛЏ;

ЁЁЁЁЖјБуРћЕъПЇЗШдк“аТЯЪ”ЁЂ“ЦНМл”ЁЂ“БуРћ”ЩЯЛїжаСЫЪЃЯТФЧаЉЖдИіадЛЏПЇЗШПкИаУЛгавЊЧѓЕФГЁОАЁЃ

ЁЁЁЁБуРћЕъУЧЯрМЬдк2011ФъжЎКѓЭЦГіздМКЕФПЇЗШЦЗХЦЃЌМДЪЙ711зюЭэМгШыЃЌвВвбОдк2017ФъЪЕЯжСЫНќ10вкБЕФЯњСПЁЃ

ЁЁЁЁдк711ШЋШеБО20260МвБуРћЕъжа(НижС2018Фъ2дТ)ЃЌгаДѓдМ20000МвSeven CaféЃЌЩјЭИТЪНгНќ100%; LawsonЕФ13992МвБуРћЕъжа(2018Фъ1дТ)ЃЌга12800МвMACHI CaféЃЌЩјЭИТЪ90%вдЩЯЁЃ

ЁЁЁЁжаЙњеНГЁ——ПЇЗШЭтТє

ЁЁЁЁгажаЙњЬиЩЋЕФ“УПШеПЇЗШ”еНвл

ЁЁЁЁећЬхРДПДЃЌИљОнУПИіЙњМвШЫШКЯћЗбЕФРњЪЗКЭЮФЛЏЯАЙпЃЌПЇЗШдкдчЦкзїЮЊвЛжжЙІФмадвћЦЗдкОКељУцЩЯЛсгаСНИіЮЌЖШЕФПМСПЃК

ЁЁЁЁ1. ГЁОАжЎеН

ЁЁЁЁХЗУРЕФ“ЕкШ§ПеМф”ПЇЗШЕъГЁОАМАШеБОЕФЙозАПЇЗШГЁОАЖМгУвЛИігыЕБЯТШЫУЧЩњЛюЗНЪНЬљНќЕФЗНЗЈЭЦПЊСЫПЇЗШСїааЕФДѓУХЃЌЖјЙњФке§НшСІШЫУЧЕФЭтТєЯАЙпЃЌЙЅеМАзСьУЧЕФАьЙЋЪвЁЃ

ЁЁЁЁ2. ШЫШКжЎеН

ЁЁЁЁгЩгкРњЪЗМАЮФЛЏдвђЃЌШеБОаэЖрФъЧсШЫЖдПЇЗШЕФШЯЪЖЕФЕквЛГЁЫљЪЧМвЭЅЃЌЪЧИИФИЕФвћгУЯАЙпдкгАЯьЯТвЛДњЃЌЪЧПчДњМЪЕФгАЯь;

ЁЁЁЁЮвУЧЮДдјГСЕэЯТРДРрЫЦШеБОЕФ“ПЇЗШЪРДњ”ЃЌПЇЗШЯћЗбЪаГЁЕФељЖсЪЧДгФъЧсШЫПЊЪМЃЌДгАьЙЋГЁОАПЊЪМЃЌгУвЛИіДјгаlogoЕФжНБгАЯьЭЌЪТЃЌЪЧЭЌДњМЪМфЕФгАЯьЁЃ

ЁЁЁЁЮвУЧЫфВЛЯёШеБОгЕгаГЩЪьЕФБуРћЕъЭјТчЃЌЕЋO2OДѓеНжЎКѓаЮГЩСЫСщЛюЕФШЫСІЮяСЊЭјЃЌЭтТєдкПЇЗШЪлТєЧўЕРЩјЭИТЪЬсЩ§ЕФНзЖЮгаЬсЫйЕФзїгУЃЌНЋЕЅЕъЕФВњЦЗЗўЮёАыОЖРЉДѓЃЌгжгКЯСЫФъЧсШЫЕФЭтТєЯАЙпЁЃ

ЁЁЁЁгыШеБОБуРћПЇЗШЮФЛЏВЛЭЌЃЌЯћЗбЩ§МЖНўШОЯТЕФжаЙњФъЧсШЫЃЌНгЪмПЇЗШЕФЦ№ЪМШевбОЪЧдкПЇЗШздЮвЕќДњЕФЕкШ§РЫГБЯТЃЈОЋЦЗПЇЗШЃЉЁЃ

ЁЁЁЁЫћУЧАЎаТЯЪПЇЗШЃЌДѓЖрДгвЛБПкИаДМКёЕФЛЈЪНПЇЗШШыПгЃЌБШЦ№БуРћПЩЕУЕФЙІФмадЃЌЦЗХЦСІКЭЭјКьВњЦЗИќШнвзЪЙЫћУЧЯћЗбШЫЩњжаЕквЛБПЇЗШЁЃ

ЁЁЁЁвЛИіИпЫйдіГЄЕФжТёЋаЭЯћЗбЦЗЪаГЁЃЌЪаГЁНЬг§жкжОГЩГЧжЎЯТЃЌЪмвцепЪЧФЧаЉеце§зіГіКУЦЗжЪгНгвбБЛНЬг§гУЛЇЕФЙЋЫОЃЌвђДЫЮвУЧИќПДКУЯёFisheyeЁЂSeesawЁЂMannerетРрзіЦЗжЪПЇЗШЕФЦЗХЦПЇЗШШЅЪеИюзюжеЕФУПШеПЇЗШИпСєДцгУЛЇЁЃ

ЁЁЁЁЕЋКЭОМУжмЦкЕФВЈЖЏгаРрЫЦЕФЕРРэЃЌвЛИіЯћЗбЦЗРрЩјЭИТЪЕФЬсЩ§ДгРДУЛгавЛИі“КЯЪЪ”ЕФЗБШйЖШЃЌдкБЛДѓжкж№ВННгЪмЕФЙ§ГЬжаЃЌзмЛсДцдкЙ§ЖШЕФОКељКЭЙ§ЖШЕФгЊЯњЁЃ

ЁЁЁЁШЅФъПЊЪМЕФВЪзБЃЌУЈХЋЁЂНёФъЕФЕчзгбЬЖМЪЧетИіЕРРэЁЃдкБЛЙ§ЖШЬИТлКЭЙизЂКѓЃЌЯћЗбЦЗВХЛсга“ГіШІ”аЇгІЃЌТНТНајајЛсгавЛХњШЫДђЫуЪдвЛЯТЃЌЖдгкЪЙгУКѓаЇЙћВЛПЩФцЕФВњЦЗ(БШШчФЧаЉФмЪЙФужТёЋКЭБфУРЕФЩЬЦЗ)ЃЌФмГіШІЯњЪлИёЭтживЊЁЃ

ЁЁЁЁЕБФуПДЕНЯђРДЫибеЕФХЎЭЌЪТПЊЪМЭППкКьЩЯАрЃЌвЛжБМсГжЖЁПЫЕФХѓгбКіШЛЬИТлЫћЕФУЈЃЌЙЋЫОЕФФъЧсЪЕЯАЩњПЊЪМХѕзХПЇЗШРДЩЯАрЕФЪБКђЃЌЫћУЧЖМЪЧЯћЗбЩњЛюжаЕФ“діСП”ЃЌЖјаэЖрЮАДѓЕФЙЋЫОе§ЪЧДгетИі“діСПЙ§ГЬГЃЬЌЛЏ”ЕФЙ§ГЬжазпГіРДЕФЁЃ

ЁЁЁЁЃЈРДдДЃКЧхСїзЪБО зїеп СѕВЉЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ПЇЗШ