������“��”��ͣ�

�����������ŵ���Ͷ���ؽ�Ϊ����Ȼ�ǻ�͡�������ˣ������ڹ��֧���߶�����������ģ���Ȼ��Ǯ��

����“���Ҳ����������ۿۣ�����ÿ�������ۿ�ȯ��”

����“��ǰ����ϰ�����ǰͿ��ˣ����ڹ�˾¥��ͻȻ�������ң���һ������൱���ǰͿ�һ�����ȵļ۸�ûʲô���á�”

�����û����е��ۿ�ȯ��������ÿ�췢���û���1.8�۵�6.8�۲��ȵ������Ż�ȯ��������Ϊ�������ҵĵ������ۼ�Ϊ24Ԫ������˵�ʱ����Ե�������5��Ǯ/����

�������ͬʱ���ǰͿ���ȥ����й���������Ʒ�ļ۸�С���ϵ��������Grande���ͣ���ʽ���ȵļ۸��27Ԫ�ϵ���28Ԫ���б���Tall���ͣ��������ȵķ��ôӹ�ȥ��28Ԫ�����29Ԫ����μ۸�����漰�����ǰͿ˹��ڵ�ȫ�������ŵ꣬�Լ�Ŀǰ����ȫ��������Ӫ�����ͷ����ǰͿ�ר���͡�

����һ�����ȵĵ��ּ۲���3������̸�ۿ��ȿ�ζ��ϸ����Ѿ�û��̫�����塣�ŵ���·�������������ټ��ϴ��ģ�Ĺ��Ͷ�ţ���������1���ȣ��������û���Ʒ����1.6��Ԫ�����͵��˷Ѳ���2.5��Ԫ��Ͷ�������4.3��Ԫ�����������£����ҵIJ�������ȡ���˽��Եijɹ���������������1700���ۼ��û���

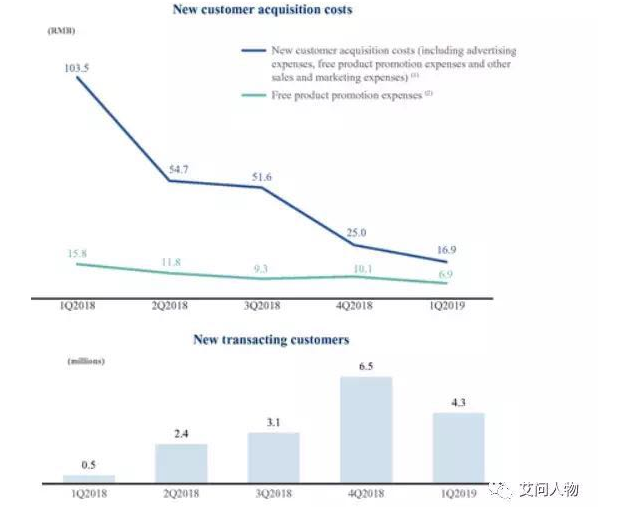

����˵���ɹ�������Ϊ���ҵ��¿ͻ�������Ѹ��������ͬʱ����ͳɱ��ڴ�����½���

�����ο���ͼ����Ӫ�������ҵ��ۺϻ�ͳɱ�Ϊ103.5Ԫ/�ˣ���2019��1���ȣ��ۺϻ�ͳɱ��Ѿ��½���16.9Ԫ/�ˡ�

����Ҳ����˵�����ٵ�ĿǰΪֹ�������ҵ���һ���ʳɱ��ݼ��Ļ��֮·������������·�Ͽ���������һ���ȣ����������ֽ��ֽ�ȼ���Ϊ11.6��Ԫ�����ϱ���IPO���ʣ���������52.6������ҵ��ʽ����������ܵ��ٿ죬Ҳ�а��ͺľ���ʱ��52�ڣ����ܶ�ã�

������������2019��Ŀ���ƻ����ŵ�����4500�ң�ǰ���ѹ��㣺����ÿ�¿�һ���ŵ��ǰ�ڳɱ�ƽ��Ϊ30.5��Ԫ��������2019�����迪���µ�2130�ң�ƽ��ÿ�����¿���710�ҡ������¿���֮�����һ���ȿ�ʼ�����ŵ���Ӫ�ɱ���9��Ԫ/��/�꣩���¿��귽����֧����12.3��Ԫ���ټ���ԭ���ŵ�ľ�Ӫ�ɱ�����˾��Ӫ�������ã���2019Q1�ƣ�ȫ��Ԥ�ƻ���39.3��Ԫ��������2019���ܳɱ����ع���Ϊ51.6��Ԫ��ͬʱ����Ŀǰ�ŵ���Ӫˮƽ���㣬����2019������Ԥ��Ϊ23.4��Ԫ��

�����Դ˹��㣬���������ʽ����������������ٶ�����2019��

��������CEOǮ������IPO�����ʾ��δ�������Խ�����3-5�꣬����ζ�����ҳ��˽������Բ������ٻ�ȡ�û��⣬δ������Ҫ���г����и�������ʡ�

�������“��”�������ģ�

�������ʣ���������˵�ƺ�����̫���ѡ��ڽ���IPO֮ǰ�����ҹ����4�����ʣ��ۼ����ʶ�Ϊ7.5����Ԫ��

������ϸ�鿴�����й����е�������ʷ�ɶ��ṹ������ǰ�������ʵ�Ͷ���˶���½��ҫ����Ȧ�����ϵ��С��飬һ����������ѩ��Խ��Խ��ֱ������ǰϦ����ֵ27.5�������������ǰͿ˵Ĺɶ�������Ͷ�ʡ�������IPO�����������17��Ԫ/ADS�����⣬���ջ�����������300��ADS������ǰһ����ɱ��ǡ�����˵�����Ҵӳ���֮���𣬾Ϳ�ʼ�����еĵ���ʱ�����ɼ�λ�ʱ�������ʦ�����̡�����˵������һ�ҿ��ȹ�˾������˵���ʱ����Ǵ�չ�Ƽ���������Ʒ��

�����������г�ϲ��˵�滰���ر���A������Ķ����г����������������ǽ�20%�����ҵĹɼۼ�תֱ�£�������Ʒ��мۡ������������Ҵ�æ���о���Ϊ�˹ɶ����֣����Ǹ��ֽ���֤�����ƶϣ���������ˣ��ɶ�ҲҪ����6���µ���������˵�����ԣ����ҵĵ���֮����ʲô��

����������ͣ��ͳɱ��Ļ�ͣ��������꣬���Լ۱ȵĿ��ꣻ����“��Ǯ”���м�ֵ��“��Ǯ”��

�����������˱��ˣ���2019��1��������Ϊ�������Ҳ�ƷĿǰʵ���ۼ�Ϊ9Ԫ/���������������䣬ʵ���ۼ�����ߵ�13Ԫ/�����ŵ���Ӫ���ܴﵽӯ��ƽ�⣻ʵ���ۼ���ߵ�21Ԫ/�������幫˾����ӯ��ƽ�⡣

�������繫˾�ƻ���ά�����м۸�ˮƽ�����ŵ�������Ҫ���116%�����ܴﵽ�ŵ�ӯ��ƽ�⣻������������260%������ʹ���幫˾ӯ��ƽ�⡣

���������������������ĵ��ǣ���Щд��¥��996�������ˣ�����Ҫ�����ռ������������Ʒ��ֻ��Ҫ�۸�����ַ����ȡ�Ŀ�����������

����������Ҫ���ǣ���ͨ���ͼۺͱ���Ѹ�ٵذ��û���������Ȼ�����ʵ�“���ϼ���”�����û�������ϰ����������������������������գ�һ�������ʲ��ܶϣ�һ����������Ҫ���������ڿ��������ڶ���Ҫ�ѵö࣬�����ϣ��ⲻ��һ�ҷ�¢������ҵ�ܽ�������⡣

����������Ҫͨ��“��Ǯ”�����ǰͿ������Dz���һ����ҵ��ֻ�Ǹպö��������Ȱ��ˡ�ͨ��������ȫ���Ǻ�SKUƷ���������ܱ����ꣿ�ƺ����е�ңң���ڡ�

��������Ҫ���ܵģ��������ڶ������û�ϰ�ߡ�

�������ű��˵Ľ�ӡ�н��������ѣ�Ϊ�Լ����ص�·Ҫ���ѵö࣬��Ҳ���ٵöࡣϣ�����ҵĹ��¿��Գ�һ�㡣

��������Դ���������� EVA��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����