ЁЁЁЁжаЙњСуЪлвЕвбОЕНСЫбдБиГЦCostcoЕФНзЖЮЁЃИуЩчНЛЕчЩЬЕФЃЌзіЯпЯТЩЬГЌЕФЃЌЩѕжСЪЧТєПЇЗШТєФЬВшЕФЃЌЖМЫЕЫћУЧЖдБъЕФЪЧCostcoЁЃ

ЁЁЁЁЯждкЃЌЫћУЧЕФЁИЪІИЕЁЙCostcoецЕФРДСЫЁЃ

ЁЁЁЁБЛГЦЮЊШЋЧђЕкЖўЕФСуЪлЩЬCostcoНёЯФНЋТфЕиЩЯКЃуЩааЁЃЖдвдЛсдБФЃЪНЃЌЕЭЪлМлЁЂЩйSKUЁЂЧПвщМлФмСІвдМАИпжмзЊЮХУћЕФCostcoРДЫЕЃЌетЪЧЦфдкЬьУЈЩЯдЫгЊвЛФъКѓЕФОіЖЈЁЃ

ЁЁЁЁЪІИЕРДСЫЃЌФмИјСуЪлвЕДјРДаТЕФБфЛЏТ№ЃПCostcoЛсВЛЛсжибнбЧТэбЗЕФЁИРЯЪІИЕБЛТвШДђЫРЁЙЕФЯЗТыЃПвЊЛиД№етвЛИіЮЪЬтЃЌЮвУЧашвЊЯШРДЬжТлвЛЯТЃК

ЁЁЁЁCostcoЛљгкББУРЕФГЩЙІОбщФмЗёИДжЦЕНжаЙњЃЛ

ЁЁЁЁДѓТНЯћЗбЛљвђКЭЮФЛЏгыББУРВЛЭЌЃЌЪеЗбЛсдБжЦФмЗёХмЭЈЃЛ

ЁЁЁЁСуЪлЕФЯТвЛИідіГЄКЭЭЛЦЦЕудкФФРяЃЌCostcoШчКЮЪЄГіЃП

ЁЁЁЁ01

ЁЁЁЁГЩЙІОбщФмЗёИДжЦ

ЁЁЁЁвЛИіЭЈЫзвзЖЎЕФЪ§бЇЙЋЪНЪЧЃКРћШѓ=ЪеШы—ГЩБОЁЃШчЙћЪеШыдНИпЃЌГЩБОдНЕЭЃЌРћШѓОЭдНИпЁЃ

ЁЁЁЁСуЪлЩЬГЌЕФКЫаФГЩБОЧАШ§ЮЛЪЧзтН№ЁЂЩЬЦЗГЩБОЁЂШЫСІЁЃ

ЁЁЁЁCostcoдкББУРЕиЧјКмдчПЊЪМФУЕиЁЃ2018Q3ВЦБЈЯдЪОЃЌCostcoгЕга762МвУХЕъжа605МвЃЈ79.4%ЃЉЭСЕиКЭНЈжўЮяЫљгаШЈЃЌдкЦфгрЕФ157МвУХЕъжаЃЌ106МвВЩШЁЭСЕизтСоЗНЪНЃЌвђЮЊЭСЕиЩЯЕФНЈжўЮяЪЧCostcoЫљгаЁЃ

ЁЁЁЁЯдШЛCostcoКмФбИДжЦдЯШЕФЭСЕигХЪЦЁЃдкЩЬГЌСьгђЙЄзїГЌЙ§ЪЎФъЕФВЩЙКзмМрJamesИцЫпЮтэЁэЁЙЄзїЪвЃЈЮЂаХЙЋКХesnql520ЃЉЃЌДЋЭГСуЪлвЕЕФОЛРћШѓМЋЕЭЃЌ2%ЪЧгЏРћЗЧГЃСМКУЕФзДЬЌЃЌШЋЧђОоЭЗЮжЖћТъ2018ВЦФъРћШѓТЪНіга1.3%ЃЌЁИвЛИі5000ЦНУзЕФТєГЁЃЌзтН№дкЪЎФъЧАжЛеМОнзмСїЫЎЕФ4%ЃЌЕЋЫцзХетМИФъзтН№ЕФЩЯеЧКЭЯњЪлЖюЕФЯТНЕЃЌзтН№еМБШвбОГхЦЦ20%КьЯпЁЃЁЙ

ЁЁЁЁШУJamesКЭЭХЖгБЖИабЙСІЕФЪЧЃЌ2016ФъвдРДЃЌЗЧББЩЯЙужЎРрЕФвЛЯпГЧЪаШчКМжнЃЌЕиЖЮСМКУЕФЧјЮЛЃЌзтН№еМБШвбОдНЙ§30%ЃЌетШУТєГЁЕФЩњвтИќМгФбзіЁЃ

ЁЁЁЁЩЬЦЗГЩБОЩЯCostcoвВКмФбЯёдкББУРЕиЧјвЛбљЃЌДгЙЉгІЩЬЩЯгЮЛёЕУНЯИпЕФвщМлШЈЁЃЮвУЧШЅЮЪСЫвЛЮЛзЪЩюЧўЕРЙмРэепедХЎЪПЃЌЫ§ЬИЕНЃЌЙњФкЖрМЖСуЪлЁЂЖЫПкВЛвЛЁЂЧўЕРжкЖрЃЌаЕїИїЧўЕРМлИёВюОрЃЌБмУтЖёвтОКељвбШЛВЛвзЃЌИќБ№ЬсШУСуЪлЩЬДгЙЉгІЖЫФУЕНзюЕЭМлЃЌЁИНјЛѕГЩБОбЙВЛЯТРДЃЌСуЪлМлИёздШЛВЛПЩФмНЕЕЭЁЃЁЙ

ЁЁЁЁдкЕизтКЭЩЬЦЗГЩБОЖМЮоЗЈИДжЦгаРћЬѕМўЕФЧАЬсЯТЃЌCostcoЕФШЫЙЄГЩБОКЭЙњФкЭЌРрЩЬГЌБШЃЌжЛЛсИпВЛЛсЕЭЁЃCostcoвЛЙсИпаНгХД§дБЙЄЃЌаНГъЪЧвЕФкЫЋБЖЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌНижС2018ФъЕзЃЌCostcoгЕга14.3ЭђШЋжАдБЙЄМА10.2ЭђМцжАдБЙЄЃЌУПаЁЪББЈГъ22УРдЊЃЌетБШУРЙњСуЪлвЕЦНОљЪБаНИпГівЛБЖЃЌгыУРЙњИпЖЫЩЬГЁNordstormКЭMacy’sЕФдБЙЄаНГъГжЦНЛђИпГіЁЃЭЌЪБЃЌдБЙЄЛЙОпгавНСЦБЃЯеЁЂДјаНФъМйКЭ401KЃЈбјРЯБЃЯеЃЉЁЃзїЮЊШЋЧђЗЖЮЇФкЦѓвЕЮФЛЏЭГвЛЕФЙЋЫОЃЌCostcoгІИУЛсбгајИпаНЕФгХД§ЃЌШЫЙЄГЩБОетвЛПщВЂВЛОпгХЪЦЁЃ

ЁЁЁЁСФЭъГЩБОЮвУЧдйЫЕЫЕЪеШыЁЃ

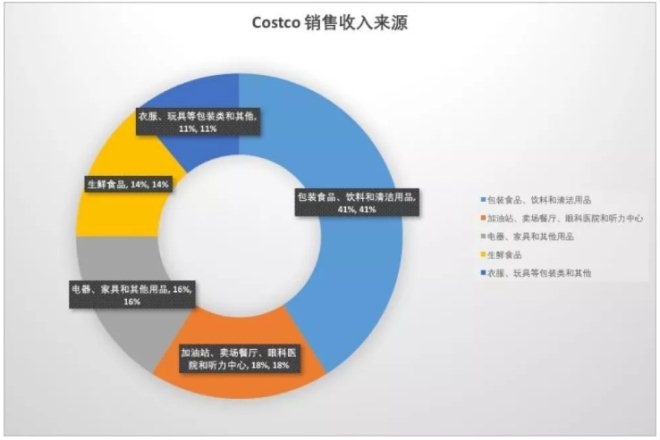

ЁЁЁЁВЦБЈЯдЪОCostcoЯњЪлЪеШыеМзмгЊЪе97.2%ЃЌПДЩЯШЅЯњЪлЪеШыЮЕЮЊПЩЙлЃЌЕЋЯњЪлЪеШыЕФИВИЧЗЖЮЇВЂВЛЪЧЭЈГЃШЯЮЊЕФЁИТєГЁжаЕФЩЬЦЗЯњЪлЖюЁЙЁЃ

ЁЁЁЁВЛЭЌгкДЋЭГСуЪлвЕЃЌТєГЁЕФЯњЪлЪеШыЪЧУПШеСїЫЎНЛвзЖюМђЕЅЯрМгЖјРДЃЌCostcoЕФЪеШыРДдДгквЕЮёОиеѓзщКЯЁЃЩЬЦЗЯњЪлЪеШыжаЕФ41%РДздгкЯћЗбепдкЪЕЬхТєГЁФкЙКТђЕФАќзАЪГЦЗЁЂвћСЯвдМАЧхНргУЦЗЃЛ18%РДдДгкМггЭеОЁЂТєГЁВЭЬќЁЂвНСЦЃЈблПЦвНдККЭЬ§СІжааФЃЉЬсЙЉЕФИНМгЗўЮёЃЌ16%РДздгкЕчЦїЁЂМвОпКЭЦфЫћгУЦЗЃЌЩњЯЪЪГЦЗЕФБШР§жЛга14%ЁЃ

ЁЁЁЁетИіЪ§ОнЕФвтвхдкгкЃЌШчЙћCostcoНјШыжаЙњЃЌвВБиаывЊгаХфЬзЕФМггЭеОЁЂвНдККЭВЭЬќвЕЮёЃЌВХФмбгајЯњЪлЩёЛАЁЃЕЋЪЧЃЌЭтзЪвЊЯыНјШыЙњФкЕФгЭЦјСьгђКЭЮРЩњЯЕЭГЃЌзМШыУХМїМЋИпЃЌетЬѕТЗФПЧАааВЛЭЈЁЃ

ЁЁЁЁЯњЪлЪеШыжаЦфгреМБШ2.2%ЕФЛсдБЗбЪеШыЃЌПЩФмЪЧЕБЧАЮЈвЛФмДђПЊОжУцЕФгХЪЦСЫЁЃ

ЁЁЁЁ02

ЁЁЁЁЪеЗбЛсдБжЦФмЗёХмЭЈ

ЁЁЁЁФЧУДЮЪЬтРДСЫЃЌCostcoв§вдЮЊКРЕФЪеЗбЛсдБжЦЕНЕзФмВЛФмдкжаЙњХмЭЈЃП

ЁЁЁЁФПЧАЃЌCostcoШЋЧђЛсдБЙВМЦ9430ЭђЃЌЦфжаАќРЈ5160ЭђИЖЗбЛсдБКЭ4270ЭђИНЪєЛсдБЁЃ2018ВЦФъжаЛсдБЗбЪеШы31.42вкУРдЊ,ДДдьСЫ70%ЕФгЊвЕРћШѓЁЃ2018ФъББУРЛсдБСєДцТЪИпДя90%ЁЃ

ЁЁЁЁЛсдБЕФжвГЯЕУвцгкCostcoЁИИпжЪЕЭМлЁЙЕФЦЗХЦаЮЯѓЁЃвЛЮЛЭЦГчCostcoФЃЪНЕФЙшЙШЛЊШЫЭЖзЪШЫЫЕЃЌЁИдкУРЙњвЊТђЮяУРМлСЎЕФЖЋЮїЃЌФЧОЭШЅCostcoЃЌУЛгаБ№МвЁЃЁЙ

ЁЁЁЁЕБЁИИпжЪЕЭМлЁЙетИіДЪБЛЗДИДЬсМАЃЌЯћЗбепФдКЃжаЛсаЮГЩЖдCostcoЕФЙЬгагЁЯѓЃЌШЯЮЊCostcoРэЫљгІЕБЬсЙЉЮяУРМлСЎЕФЩЬЦЗЃЌетЪЕМЪЩЯвВдкЯожЦCostcoЕФЗЂеЙФЃЪНЁЃ

ЁЁЁЁетжжФЃЪНЛсЯнШыЕЅЦЗУЋРћЕЭЃЌНјЖјБЁРћЖрЯњЃЌЭЈЙ§ПкЖњЯрДЋКѓЛсдБЪ§аЮГЩдіГЄЃЌМЬЖјНјЛѕСПдіМгЃЌвщМлФмСІдіЧПЕМжТЕЅМлПЩНјвЛВНЯТЕїЃЌзюжеЪлМлЕФНЕЕЭЕМжТЯћЗбепзМШыУХМїГжајНЕЕЭЕФОжУцЁЃдкДЫЙ§ГЬжаЃЌCostcoЭъГЩСЫЖдЯТГСЪаГЁЕФЪеИюЃЌДгЖдБъжаВњНзМЖзЊЯђСЫИќЮЊЙувхЕФДѓжкЁЃ

ЁЁЁЁетКЭЭЌЮЊЛсдБжЦЕФЩНФЗЛсдБЕъЃЌдкЪмжкКЭЪаГЁЕФРЉеХТЗОЖЩЯЃЌаЮГЩСЫБОжЪЩЯЕФВЛЭЌЁЃCostcoДгжаИпЖЫзпЯђДѓжкЃЌЭъГЩЛсдБЪ§діСПЁЃЩНФЗЪМжеУщзМИпЖЫЪаГЁЃЌдкИпЯћЗбФмСІЪмжкжазЅШЁдіСПЁЃ

ЁЁЁЁЩНФЗЛсдБЩЬЕъЕчЩЬМАПчОГЕчЩЬИпМЖИБзмВУГТжОгюЭИТЖЃЌЩНФЗЛсдБЖдЦЗжЪЕФЙизЂЖШИпгкЖдМлИёЕФУєИаЖШЁЃвЛДЮХМШЛЪТМўжаЃЌМІЕААќзАИФБфЕМжТЪлМлдіМгАйЗжжЎШ§ЪЎЃЌЕЋКѓЦкЪ§ОнЗДРЁЯњСПБфЛЏВЛДѓЃЌИќгаЯћЗбепЖдЗРвзЫщЕФАќзАМгвдПЯЖЈЁЃвђДЫЃЌЩНФЗМгДѓСЫЖдЕъФкЪдГдЛюЖЏЁЂЯпЯТЛюЖЏЕФЬхбщЩ§МЖЃЌВЂНЋВњЦЗЙЉгІЙњРЉДѓЕНШЋЧђ30ЖрИіЙњМвЃЌдкаЁЗљЖШЬсМлжаВЛЖЯЬсИпЦЗжЪЃЌДгЖјдкОгЊжааЮГЩСЫЁИаЁЖјУРЁЙЕФФЃЪНЁЃ

ЁЁЁЁвЛИіВЛПЩКіТдЕФЮЪЬтЪЧЃЌдкCostcoзпЯђЯТГСЪаГЁЭъГЩЛсдБдіСПЕФЙ§ГЬжаЃЌж№ВНЯїШѕСЫдгаЛсдБШКЬхЖдCostcoЁИИпжЪЁЙЖЈЮЛЕФШЯжЊЁЃЫћУЧВЛдйШЯЮЊЪжжаЕФетеХЛсдБКкПЈЃЌЪЧЯргІЩчЛсЕиЮЛКЭЪеШыЫЎЦНЕФЯѓеїЃЌвђЮЊКкПЈВЛдйЯЁШБЃЌЫЖМПЩвдАьЁЃ

ЁЁЁЁдкЩЬЦЗМлжЕжаЃЌЩЬЦЗвђЮЊЯЁШБЖјАКЙѓЃЌетОЭЪЧзъЪЏБШЫЎЙѓЕФдвђЁЃВЛОпгаЯЁШБадЕФЁИЛсдБЩэЗнЁЙздШЛЩЅЪЇСЫЯћЗбепЕФИЖЗбгћЭћЁЃДгетвЛНЧЖШПДРДЃЌКЭЩНФЗЛсдБУПФъ260дЊЕФЛсЗбЯрБШЃЌCostcoЕФФъЗбУЛгагХЪЦЁЃ

ЁЁЁЁCostcoЫФжжЛсдБЪеЗбБъзМЃЌзюБувЫЕФЪЧ$60ЃЌдМ400дЊзѓгвЁЃ

ЁЁЁЁЭЫвЛВННВЃЌМДЪЙCostcoНЕЕЭФъЗбУХМїЃЌШУжаЕЭЖЫЪаГЁЛсдБдіСПДяГЩЕФЯћЗбдіГЄУжВЙМѕЩйЕФЛсдБЗбЪеШыЃЌЪеЗбЛсдБжЦФмХмЭЈТ№ЃП

ЁЁЁЁЖдгкЕЭЖЫЯћЗбепЃЌОЋУїЕФвЬЦХУЧЭЫанСЫжЎКѓзюЩУГЄЕФОЭЪЧЛѕБШШ§МвЃЌУЛгаТђШЮКЮЖЋЮїОЭИјГЌЪаИЖвЛБЪЛсдБЗбЕФааЮЊЃЌПЩФмадКмЕЭЁЃ

ЁЁЁЁЖдгкжаЖЫЯћЗбепЃЌзпВжДЂЪНСуЪлЕФCostcoдкББУРМсГжДѓжкТЗЯпЃЌОЭЪЧвђЮЊЫћУЧМсаХМвЭЅЪНЯћЗбепгЕгаЧПДѓЕФЁИЖкЛѕЁЙФмСІЁЃетКЭУРЙњЮФЛЏгаЙиЃЌЙфДѓТєГЁЭЈГЃЪЧМвЭЅЕФжмФЉгщРжЗНЪНжЎвЛЁЃНЕЕЭЛсдБФъЗбДгвЛЖЈГЬЖШЩЯБиШЛЛсДјРДИќЖрвдМвЭЅЮЊЕЅЮЛЕФЛсдБЯћЗбепЁЃЕЋЮЪЬтЪЧжаЙњЩЯКЃЕФетХњМвЭЅЯћЗбепВЛвЛЖЈЛсДјРДИќЖрЕФЯћЗбдіСПЁЃ

ЁЁЁЁУРЙњШЫПкЭГМЦОжЃЈthe U.S. Census BureauЃЉЪ§ОнЯдЪОЃЌ2018ФъУРЙњЙВМЦ8309ЭђЛЇМвЭЅЃЌМвЭЅЦНОљШЫПкЪ§СПЮЊ3.14ШЫЁЃИіБ№жнШчгЬЫћжнЃЌМвЭЅЦНОљШЫПкИпДя3.63ШЫЁЃжаЙњЕкСљДЮШЫПкЦеВщЯдЪОЃЌЩЯКЃМвЭЅЛЇЙВМЦ8253257ЛЇЃЌМвЭЅЛЇзмШЫПкДяЕН20593430ШЫЃЌМвЭЅЦНОљШЫПкЪ§СПЮЊ2.495ШЫЁЃМйЩшИіЬхЪГЮяЯћКФСПЯрЭЌЃЌМвЭЅШЫПкЪ§СПОіЖЈМвЭЅЙКЮяЬхСПЃЌФЧУДЩЯКЃЕФМвЭЅЪНЙКЮяЯћЗбЬхСПвЛЖЈдЖдЖаЁгкУРЙњЁЃ

ЁЁЁЁДЫЭтЃЌЩЯКЃЕФМвЭЅЯћЗбепДяГЩЕФЯћЗбдіСПВЛвЛЖЈЛсЗЂЩњдкCostcoЃЌетИіЮЪЬтЖдгкCostcoРДЫЕВХИќживЊЁЃ

ЁЁЁЁЩЯКЃзїЮЊГЌвЛЯпГЧЪаЃЌНќФъРДИїРрвеЪѕаЭЙКЮяжааФЁЂгщРжаЭЙКЮяжааФЗЂеЙСМКУЁЃМвЭЅЕФЩњЛюЯћЗбГЁОАвбОДгТєГЁЩЬГЌзЊвЦЕНИїРрЩЬвЕзлКЯЬхЁЃетРрзлКЯЬхЮќФЩадМЋЧПЃЌМвЭЅГЩдБЕФЯћЗбашЧѓМШПЩЭГвЛгжПЩВ№ЗжЁЃЫФЪРЭЌЬУПЩвдМЏКЯЕНвЛМвВЭЬќГдЗЙЃЌУПИіШЫвВПЩДЅМАУщзМздЮвЕФЯћЗбГЁОАЃКХЎадПЩвдзіSPAКЭЙКЮяЃЌФаадПЩвдНЁЩэЃЌаЁХѓгбПЩвдПДеЙРРбЇЛцЛЃЌРЯШЫПЩвдЦЗВшЙфГЌЪаЁЃ

ЙВ2 [2] ЯТвЛвГ Ек1вГ Ек2вГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: Costco