�������ۡ���֡��صꡢ�����й�……������ͷǿ����“��ʱ��”Ʒ�����ھ���һ�ִ�ϴ�ƣ�����Խ��Խ���ù���

����5�³���λ���Ϻ������� ·��Forever 21�콢���������壬8000ƽ�ĵ�����ֻʣ��һ¥���Ǽ���չ̨����Χ���ۼ���һЩ��“��©”���ϰ��̣���������¥������գ���ǰ�ƻ�ͨ���Ĺ⾰���٣�ֻ����һƬ��Ӱ��

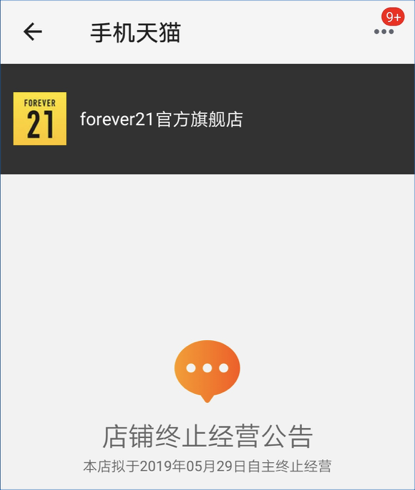

������Ȼ����û�й��棬���洦�ɼ���“�����”��“�ؼ�30Ԫ”�Ĺ���ƶ�����˵�����“��ʱ��”Ʒ�����й��ı������ˡ�

��������֪ͨ��ʾ��Forever 21�й�������ʱ�رա�����è�콢����ʾ�����̽���5��29����ֹ��Ӫ�������콢�����Ѿ����ѵ���

����һʱ�䣬“Forever 21���˳��й�”����ϢѸ�ٵ����� ���ѣ������Ѳ�����̾“û������Զ21������Զ����21”��

����Forever 21�ٷ��ͷ��ƣ�Forever 21ȷ�Ͻ��˳��й���5��7��ǰ���ڴ����������˿����⣬5��30�պ�������߿ͷ�Ҳ����ְ��

����Forever 21�����й�ֻ��“��ʱ��”Ʒ�������״��һ����Ӱ���ڴ�֮ǰ�� Topshop��New Look��Ʒ���Ѿ�����˳��й���H&M��ZARA�ȿ����ٶ�Ҳ���ԷŻ���

����“��ʱ��”һ��Դ��20���͵�ŷ�ޣ�����֮Ϊ“Fast Fashion”����������������“Speed to Maket”�� ��“���١�ʱ��”�ļ���˵����ͨ�����ݷ�����ҵ���㳡��ʱ����ƿ��ٷ�Ӧ���ƳɵĽ��������IJ�Ʒ�����ϻ�ʱ��졢�۸�����ͽ����������ص㣬����ؼ����������ߵ���Ȥ��

����������������¶���ǰ㣬“��ʱ��”Ʒ�Ƹ��»���Ҳ��Ѹ�٣�����Խ��Խ����Ʒ�Ƶij��֣�������ҵ�Ѿ�����ƣ��״̬��“Ψ�첻��”����ʧ�顣

����1984�꣬���Ժ������Ŷ��ĺ��Ž����������������Forever 21��ƾ��ͼۡ����¿���ص㣬��Ʒ��Ѹ���������г����棬����չ��Ϊȫ������ʱ������Ʒ��֮һ��

�����ڻ�����20���꾭���Forever 21���۹������г��Ӵ���й�����ʱ���й���“��ʱ��”��ҵ������һƬ�հס���ʵ��֤����Forever 21���й�“���˸����磬���˸�����”��һֱ̤�����ġ�

������ͬ�����¿⡢ZARA��Ʒ���ȴ��й�һ�߳��в��ֵ�·����Forever 21�״ν����й���ʱ��ѡ������³��г����ڽ��ճ��쿪�꣬���յ���ֻ��Ӫ��һ��ر��ˡ�

���������Forever 21�����������������ȡ��ʧ�ܵĽ�ѵ��ֻ��ѭһ��ս�ԣ��ں��ij��С�������ҵȦ����ꡣ

����2011��9�£�Forever 21���ͭ���復������6���콢���ҵ��ͬ�꣬Forever 21��è�콢�꿪ҵ������8�£������2500ƽ�ı���������APM�������ĵ����������8000ƽ���Ϻ��Ͼ���·�콢��Ҳʢ��Ļ��

����“�ƽ�ض�”�ƺ���δ��Forever 21������֮ƥ���ҵ���������������������ɱ����ݽ������ű�����Forever 21���ͭ���復�����ĵ����Ϊ�����������رգ��õ�����ߴ�1100��۱ң�Ҫά��ӯ�������۶�����Ҫ�ﵽ6ǧ��۱ң�����ζ��ÿ������Ҫ����4��5���·�������һ������ÿ��300�۱�����6667���·������β������Ŀ�ꡣ���ԣ��ڳ������������Ȧ�غ�“�ص곱”Ҳ��֮������

������Ȼ��Forever 21�����й����Ǹ������������“��ʱ��”Ʒ�ƽ��궼���й�����ƣ̬��

����2018��8�£���Ӣ��ά����50��֮�õ�“��ʱ��”Ʒ��Topshop������������ǰ��ֹ���й�������Ӫ���������Ʒ���ĺ���������ͬ��11�¹ر�����è�콢�ꡣ��Ҳ����ζ�ţ�Topshop�����Ѿ��˳����й��г���

����2018��11�£����й��г���ս���������һ��Ӣ��“��ʱ��”Ʒ��New Look���ظ�Ҳ�����˳������ƻ������ڹر����й�ʣ���120����ŵꡣ�Ʊ���ʾ��2017-2018��ȫ�꣬�������7430��Ӣ����Լ6.47��Ԫ����������ҵ���»�����Ҫԭ�����Ʒ��ת�ͺ�����ս�Ե�ʧ�ܣ����������й��г���

����ҵ�ڶ��ڴ�������“��ʱ��”Ʒ���˳��������ȡ���֯��װƷ�ƹ���ר�ҡ��Ϻ�����Ʒ�ƹ�������˾�ܾ�����ΰ�۱�ʾ��Ŀǰ�����û����ܵĿ�ʱ��Ʒ��Ҳ����ZARA�����¿⣬�������ʿ�ʱ��Ʒ�����г�����Ԫ�ذ��պͻ�������ȿ����ϼ�������ZARA�����¿⣬Ҳû�к�һЩ����Ʒ�ƽ�������������ֻ��һ������Ʒ�Ƶķ��Ŷ��ѣ�����ʱ�ձ������û�Ⱥ������Ҳ��������

������Forever 21Ϊ���������й�һ�������г�����ԶԶû�дﵽԤ�ڵľ�ӪĿ�꣬���ŷ��⡢�˹���˰�ա���Ӫ�ɱ��ȾӸ߲��£�����������Ͷ������������ȵ�����£��ܲ���ֹ���˳�������ѡ��

����“��ʵ�й���Ϊ�����г������������ʱ��Ʒ�����ѧ���о��й��г����������з������û�Ⱥ��ij�����

��������һ�������г����ᣬ���¹���Ʒ�����ۣ��³��������ġ����߳��У��г��ռ����”��ΰ����Ϊ��

�����������ߵĽǶȷ�������װ��������ҵר��������Ϊ��Forever 21����“��ʱ��”Ʒ�������������ߵ�ת��Ҳ�кܴ��ϵ��“��ʱ��”����ʱ���ڴ����70��80������ѹ�ȥʮ���꣬����������ͬ�Ľײ㣬���Ѵ�Ʒ��Ӫ������ת��Ϊ����������������ЩƷ�ƶ��г����˽⡢�������߲��˽⣬����������ȥ�ġ�

������ʵ�ϣ��й�“��ʱ��”�г��Ѿ��߱��ͣ���ʹ��ZARA���౸�ܻ�ӭ��Ʒ������Ҳ�ڷŻ�������ZARAĸ��˾Inditex�����IJƱ���2018�������۶�Ϊ261��ŷԪ��ͬ������3%����2017����9%�����۶�������һ���Ż�����������ͬ������Լ2.3%��34��ŷԪ�����������µ͡�

ZARAĸ��˾Inditex�������ݣ�ͼƬ��Դ��Inditex 2018�걨

��������“��ʱ��”Ʒ�Ƽ�����������£����й�����ͽ�ǹ�������أ�

�����������ܳɽ������������Σ�002269������ѧϰZARA�����¿�ȿ�ʱ�еĻ������ӡ�

������������ʿ�ʱ��Ʒ�ƣ�����������й��г�����������˻���¬��

��������2015�꣬�������ʵ��62.95��ԪӪҵ���룬ͬ���½�4.92%��������ͬ�ȴ��396.57%������4.31��Ԫ����Ҳ����8�����״ξ�������������������ѯ��

�������ͬʱ��������ص곱���Ʊ���ʾ��2013��ʱ����������ŵ�������5000�ң���2015��ĩ������ȫ����ֱӪ��ͼ��˵���������3700��ң���ζ������ر���1300�ҵꡣ��2017��ʱ������������Ȼ���ù���ȫ��Ӫ��64.73��Ԫ��ͬ���»�0.71%��������3.06��Ԫ��������ͬ���½�945.81%��

�������������������������Ʒ�������������³������Ŭ����2018�꣬����Ӫ��76.77��Ԫ������������18.62%�����������й�˾�ɶ��ľ�����Ϊ4036��Ԫ������������113.24%��Ť��Ϊӯ��

����������ʱ��ŮװƷ��“���ı���”Ҳ�ڿ�����“����”����һ��������ر��˴�������Ч��ֱӪ�ŵꡣ�Ʊ���ʾ��2019��Q1�����ı���Ӫ��ͬ���»�21.11%��Ϊ23.72��Ԫ�����������й�˾�ɶ��ľ�����Ϊ975.1��Ԫ��ͬ���½�94.40%��ҵ�������ͬʱ�����ı���Ҳ�ڼӽ�������������������2019��3�µף����ŵ�������Ϊ7653������2018��3�µ�ʱ��9540��������1887�����ŵ��������½�������19.78%��

����������Ҳ�в��ֱ�����ʱ��Ʒ��ӭ����һ˿�����������������е�һ��������

����2015�꣬�����������������½���Ƴ�������ɫΪ�������������ɱ��Ʒϵ�У���λ�˶����кͿ�ʱ�У��Զ������߳��еĺ�����Ȧ����������Ϊ��Ҫ����������������ʼ��䡣

�����˷�Ŭ����û�д������ͼ�Ӱ��ת�䡣ֱ��2018��2�£�������Ϊ��һ������ŦԼʱװ�ܵ��й��˶�Ʒ�ƣ���“���”Ϊ���⣬������й���ͳ�Ļ���“����˫��”��“���а�”�����Ƴ����£��������ϵؾ���ȫ����һ�ڴ��졣

����2018��6�£�������Я2019����ϵ���������ʱװ�ܣ���“�й�����”Ϊ���⣬��δ���ӽǽ��90������ž����˶��������ٴ�����������

��2 [2] ��һҳ ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: ��ʱ��