|

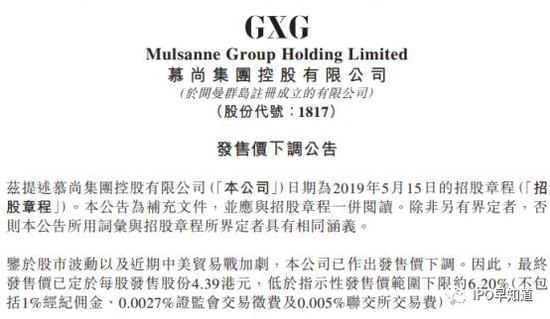

ЁЁЁЁОнIPOдчжЊЕРЯћЯЂЃЌФНЩаМЏЭХПиЙЩгаЯоЙЋЫОЗЂааМлЯТЕїжС4.39ИлдЊЃЌЕЭгкеаЙЩМлЧјМфЯТЯодМ6.20%ЁЃ

ЁЁЁЁ5дТ22ШеЃЌЙЋЫОЯТЕїЗЂааМлЁЃФНЩаМЏЭХзд5дТ15ШеЦ№еаЙЩЃЌМЏзЪЖюЮЊ1.176вкИлдЊЃЌЙЋЫОГЦЗЂааМлдк4.68жС5.88ИлдЊжЎМфЁЃНижС5дТ19ШеЃЌIеЙзЪН№змМЦ0.0714вкИлдЊЃЌОрРыМЏзЪН№ЖюНЯдЖЁЃ

ЁЁЁЁВЙГфЙЋИцГЦЃЌЗЂааМлЯТЕїКѓЃЌЙЋЫОздеаЙЩЫљЕУПюЯюОЛЖюМѕЩйжСдМ8.057вкИлдЊЃЌЙЩЗнЪажЕМѕЩйжСдМ41.705вкИлдЊЁЃ

ЁЁЁЁОнвЛЮЛВЮгыФНЩаЩЯЪаЕФвЛЮЛЭЖааШЫЪПГЦЃЌЯТЕїЗЂааМлБШЩЯЪаЪзШеджФбадССЯрвЊКУЕУЖрЁЃ

ЁЁЁЁОнФНЩаеаЙЩЫЕУїЪщЯдЪОЃЌ2018ФъжаЙњЪБЩаФазАЪаГЁЕФЪаГЁЗнЖюеМећЬхФазАЪаГЁдМ21%ЃЌеМЗўзАЪаГЁдМ7.5%ЁЃвдСуЪлзмЪеШыМЦЃЌФНЩагк2018ФъдкжаЙњЪБЩаФазАЪаГЁЕФеМгаТЪдМЮЊ3.3%ЃЌШЋЙњХХУћЕкЖўЁЃ

ЁЁЁЁФНЩаЯпЩЯЩјЭИТЪДяЕНШЋЙњзюИпЕФ36.0%ЁЃвдЯпЩЯСуЪлзмЪеШыМЦЃЌЙЋЫОгк2018ФъдкжаЙњХХУћЕквЛЃЌеМЯпЩЯСуЪлзмЪеШыдМ5.2%ЃЌ2018ФъЃЌжаЙњдкЯпЩЯЗўзАСуЪлЪеШыеМЗўзАСуЪлзмЪеШыЗНУцЕФЯпЩЯЩјЭИТЪДя21.5%ЁЃ

ЁЁЁЁФНЩаМЏЭХЙЋВМЕФЖЬЦкМЦЛЎАќРЈСЫЙЎЙЬаТСуЪлгХЪЦЁЂНЋВПЗжСЊгЊЕъзЊЛЏЮЊздгЊЕъЃЌЬсИпЯпЯТЧўЕРУЋРћТЪЃЌМЬајРћгУVIPМЦЛЎНЋЯпЩЯЯпЯТЛсдБЕФаХЯЂЛЅЭЈећКЯЃЌЭъЩЦВжДЂЁЂЮяСїЕШЙЉгІСДЛљДЁЩшЪЉЁЃ

ЁЁЁЁЦОНшжЎЧАЛ§РлЕФгУЛЇЪ§ОнЃЌЙЋЫОЛЙМЦЛЎНЋЯпЯТЕъУцЩ§МЖЃЌдіМгШЫСГЪЖБ№ЃЌЕъЦЬИагІЦїЕШЃЌеЦЮеЕНЩЬЦЗЕФЪдДЉДЮЪ§ЁЂЙЫПЭЕФЕъФкЙКЮязуМЃЕШживЊаХЯЂЃЌдіЧПЯпЯТЕФЪ§ОнЪеМЏФмСІЃЌвВгХЛЏгУЛЇЙКЮяЬхбщЁЃ

ЁЁЁЁНќФъЯпЩЯЧўЕРЕФдіМгЃЌжївЊгЩЗўзАвЕОРњвЛТжЕЭЙШКѓЗДЕЏЁЂЯпЩЯдЫгЊФмСІдіЧПЁЂЯпЩЯЗлЫПЩчШКЙКТђН№ЖюдіМгЫљДйГЩЁЃЖјетаЉе§УцвђЫиВЂВЛЮШЖЈЃЌФПЧАЛЙЮДБфГЩФНЩаЕФОКељСІЁЃ2018ФъЃЌЯпЩЯЧўЕРЯњЪлЖюеМБШаЁЗљЬсИпЃЌЕЋ2018ФъЯпЩЯЯњЪлЖюдіЫйУїЯдЗХЛКЁЃЙЋЫОФмЗёЪизЁЯпЩЯЧўЕРЕФДѓЕАИтЃЌДцдкНЯДѓЗчЯеЁЃ

ЁЁЁЁСэЭтзд2017ФъКѓЃЌФНЩаМЏЭХНјааСЫЖрИіжизщВНжшЁЃжизщКѓЃЌФПЧАФНЩаМЏЭХЕФПиЙЩЙЩЖЋЮЊСНМвЫНФМЙЩШЈЭЖзЪЙЋЫОL CattertonКЭCresent PointЃЌСНепЙВеМФНЩаМЏЭХ70%ЙЩШЈЁЃвВОЭЪЧЫЕЃЌЙЋЫОгЩВЦЮёЭЖзЪепеЦЖцЁЃ

ЁЁЁЁРДдДЃКIPOдчжЊЕР

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: GXG |