|

ЁЁЁЁУЗЮїАйЛѕЕФЙРжЕЕЭгкаэЖрОКељЖдЪжЃЌетЪЧВЛЙЋЦНЕФЁЃ

ЁЁЁЁГЄЦкеЎЮёЕФМѕЩйЬсЙЉСЫЙ§ЖрЕФгХЪЦЃЌЖјетаЉгХЪЦВЂУЛгаЕУЕНЪаГЁЕФЛиБЈЁЃ

ЁЁЁЁУЗЮїАйЛѕе§дкЭЈЙ§НБРјМЦЛЎКЭдкЯпЙКЮягІгУГЬађРДЪЪгІВЛЖЯБфЛЏЕФЯћЗбЧїЪЦЁЃ

ЁЁЁЁЖдгкЙЩЯЂЭЖзЪепРДЫЕЃЌУЗЮїАйЛѕЬсЙЉСЫвЛИіАВШЋЁЂИпЪевцЕФЙЩЯЂЃЌвђЮЊЫќЕФХЩЯЂТЪЕЭЃЌзЪВњИКеЎБэвВЧПОЂЁЃ

ЁЁЁЁУЗЮїАйЛѕЃЈMЃЉзд1858ФъПЊвЕвдРДЃЌвЛжБЪЧвЛМвУРЙњСЌЫјАйЛѕЙЋЫОЃЌЬсЙЉУћХЦЗўзАЁЂХфЪЮЁЂМвОгКЭМвОггУЦЗЁЃНќФъРДЃЌЕчзгЩЬЮёЕФГіЯжвдМАБИЪмЙизЂЕФSears ЃЈOTCPKЃКSHLDQЃЉЦЦВњШУаэЖрШЫЖдСуЪлвЕИаЕНЯрЕББЏЙлЁЃВЛЙ§ЃЌЮвЯраХУЗЮїАйЛѕе§дке§ШЗЕиЖЈЮЛздМКЃЌдкВЛЖЯБфЛЏЕФСуЪлаавЕБЃГжЯрЖдЕиЮЛЃЌЮЊГЄЯпЭЖзЪепЬсЙЉТђШыВЂГжгаЕФЛњЛсЁЃвђДЫЃЌЮвШЯЮЊУЗЮїАйЛѕЕФЙЩЦБФПЧАе§дк“Дђел”ЁЃ

ЁЁЁЁЙРжЕ

ЁЁЁЁУЗЮїАйЛѕЕФЙРжЕВЛНіЕЭгквЛаЉОКељЖдЪжЃЌЖјЧвдкаэЖржИБъЩЯЖМДІгкРњЪЗЕЭЮЛЁЃЪзЯШЃЌгыаэЖрОКељЖдЪжЯрБШЃЌУЗЮїАйЛѕЕФМлИёвЊБувЫЕУЖрЁЃОЁЙмгаШЫПЩФмЛсЫЕЃЌетаЉЙЋЫОжагааЉБШУЗЮїИќгаОКељСІЃЌБШШчПЦЖћЃЈKohl ‘sЃЉгыбЧТэбЗЃЈAmazonЃЉгаКЯзїЙиЯЕЃЌЕЋПМТЧЕНЭЌвЛаавЕРрЫЦЕФвЕЮёНсЙЙЃЌКмФбжЄУїЙРжЕДцдкШчДЫДѓЕФВювьЁЃдкетеХЭМБэжаЃЌзюжЕЕУзЂвтЕФБШТЪЪЧзїЮЊЙЋЫОдЄЦкдіГЄвђЫиЕФЙвЙГЃЈМлИё/Ъевц/діГЄЃЉЃЌНЯЕЭЕФЙвЙГБШТЪвтЮЖзХЯрЖдИќБувЫЁЃ

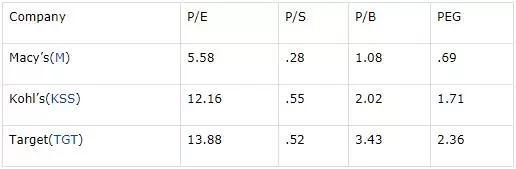

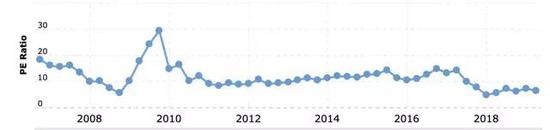

ЁЁЁЁДЫЭтЃЌУЗЮїАйЛѕЕФМлжЕгыРњЪЗБъзМЯрБШБЛбЯжиЕЭЙРЁЃдкОМУДѓЯєЬѕЪБЦкЃЌУЗЮїАйЛѕЕФЙЩЦБдтЪмжиДДЃЌДгУПЙЩ45УРдЊЕјжС5УРдЊЁЃОЁЙмЯњЪлвРШЛЭЃжЭВЛЧАЃЌЕЋИУЙЋЫОЕФЪагЏТЪдкЕЭЙШЪБдјЕјжС5.55БЖЁЃОЁЙмОМУЧПОЂЃЌУЗЮїАйЛѕЕФГЄЦкеЎЮёДІгкЖрФъЕЭЕуЃЌЕЋУЗЮїАйЛѕЕФЙЩМлШдДІгкЫЅЭЫЫЎЦНЁЃР§ШчЃЌУЗЮїАйЛѕФПЧАЕФЪагЏТЪЮЊ5.58БЖЃЌгы2008ФъЕФЕЭЕуЯрЕБНгНќЁЃШчЯТЭМЫљЪОЃЌУЗЮїАйЛѕЕФЪагЏТЪРњЪЗЩЯвЛжБдк10БЖзѓгвЃЌШчЙћУЗЮїАйЛѕЛиЕНРњЪЗЩЯЕФ10БЖЪагЏТЪЃЌФЧУДЫќНЋБШФПЧАЕФЫЎЦНЩЯеЧНќ100%ЁЃ

ЧПЛЏзЪВњИКеЎБэ

ЁЁЁЁУЗЮїАйЛѕвбОГаЕЃЦ№д№ШЮЃЌгУЫћУЧЕФДѓВПЗжздгЩЯжН№СїРДГЅЛЙЪ§ЪЎвкУРдЊЕФГЄЦкеЎЮёЁЃ ЮвШЯЮЊЃЌЭЖзЪепгІИУНБРјЙмРэВуМѕЩйеЎЮёЃЌдвђгаЖўЁЃ ЪзЯШЃЌШЅИмИЫЛЏЪЙЕУУЗЮїАйЛѕЕФЭЖзЪЗчЯеЕЭгкЙЋЫОеЎЮёдіМгЕФЗчЯеЁЃ ЦфДЮЃЌМѕЩйеЎЮёОЭМѕЩйСЫРћЯЂжЇИЖЃЌдіМгСЫУЗЮїАйЛѕЕФЪеШыЁЃ зюКѓЃЌвВЪЧзюживЊЕФвЛЕуЃЌеЎЮёЕФМѕЩйЮЊЙЋЫОДДдьСЫИќЖрЕФСщЛюадЁЃ ЕБвЛМвЙЋЫОИКеЎРлРлЪБЃЌЫќОЭКмФбгІЖдВЛЖЯБфЛЏЕФЯћЗбЛЗОГЁЃ ЯждкЃЌУЗЮїАйЛѕЕФеЎЮёЫЎЦНвбНЕжС2005ФъвдРДЕФзюЕЭЫЎЦНЃЌУЗЮїАйЛѕгаФмСІЖдЦфвЕЮёНјааИќЖрЕФЭЖзЪЃЌвдБудкЪаГЁжаИќКУЕиЖЈЮЛздМКЁЃ

ЙЩЯЂАВШЋ

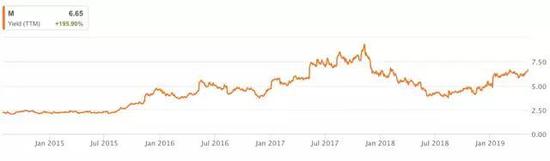

ЁЁЁЁУЗЮїАйЛѕФПЧАЕФЙЩЯЂЪевцТЪЮЊ6.65% ЃЌНгНќРњЪЗЙЩЯЂЪевцТЪЕФИпЖЫЃЌетЪЙЕУЙЩЯЂЫЦКѕУцСйЗчЯеЁЃ ШЛЖјЃЌЮвЯраХУЗЮїАйЛѕЕФЙЩЯЂЪЧЯрЕБАВШЋЕФЃЌдкПЩдЄМћЕФЮДРДМИКѕВЛПЩФмБЛЯїМѕЁЃ ЪзЯШЃЌУЗЮїАйЛѕФПЧАЕФЙЩЦБЙЩЯЂжЇИЖТЪЮЊ42.83% ЃЌетвтЮЖзХЙЩЯЂПЩвддквЛвЙжЎМфЗБЖЃЌУЗЮїАйЛѕЛЙгаЪЃгрЕФЧЎПЩвдЛЈдкЦфЫћЖЋЮїЩЯЁЃ ЫфШЛЮвВЂВЛжїеХетбљзіЃЌЕЋЫќЯдЪОСЫЙЩЯЂЕФАВШЋадЁЃ ЦфДЮЃЌУЗЮїАйЛѕЃЈMacy‘sЃЉФПЧАШддкОРњЕФШЅИмИЫЛЏЙ§ГЬЃЌЪЙЦфГЩЮЊвЛЯюАВШЋЕУЖрЕФЭЖзЪЁЃ вђДЫЃЌгЩгкаХгУЦРМЖЗНУцЕФЕЃгЧЃЌУЗЮїАйЛѕВЛЬЋПЩФмашвЊЯїМѕЙЩЯЂЁЃзюКѓЃЌЕЭРћЯЂжЇИЖДјРДЕФГжајДЂаюНЋдіМгЪевцЃЌНЕЕЭЙЩЯЂжЇИЖТЪЃЌЪЙЙЩЯЂИќМгАВШЋЁЃ

ЗчЯеМАЪцЛКДыЪЉ

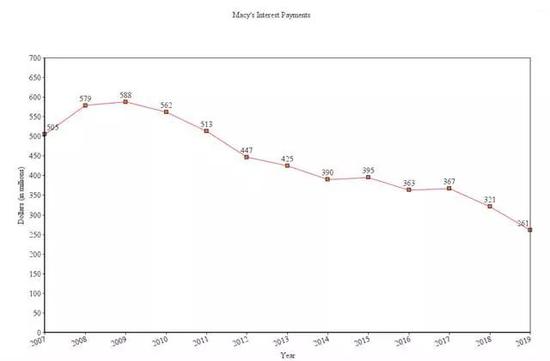

ЁЁЁЁУЗЮїАйЛѕУцСйЕФзюДѓЕФЗчЯеЪЧЕчзгЩЬЮёЕФаЫЦ№ЃЌвдМАШЫУЧШЯЮЊУЗЮїАйЛѕНЋЮоЗЈИњЩЯВЛЖЯБфЛЏЕФЧїЪЦЁЃЮвЯраХУЗЮїАйЛѕе§зпдквЛЬѕе§ШЗЕФЕРТЗЩЯЃЌвдЮќв§ИќЖрЕФЙлжкЁЃЪзЯШЃЌвЦЖЏгІгУЕФЭЦГівбОБЛжЄУїЪЧЗЧГЃГЩЙІЕФЃЌ2018ФъвЦЖЏгІгУЕФЯњЪлЖюГЌЙ§СЫ10вкУРдЊЁЃУЗЮїАйЛѕЛЙМЦЛЎ“ЮЊУЗЮїАйЛѕЕФгІгУГЬађдіМгаТЙІФмЃЌвдИФЩЦжЇИЖЁЂЙКЮяКЭЪБЩаНЈвщЁЃЦфДЮЃЌУЗЮїАйЛѕдкНБРјМЦЛЎЗНУцзіЕУКмКУЃЌШЗБЃЫћУЧзюживЊЕФПЭЛЇМЬајЛиРДЁЃ2018ФъЃЌУЗЮїАйЛѕЕФВЌН№ПЭЛЇЃЈеМЯњЪлЖюЕФ30%ЃЉБШЧАвЛФъЖрЯћЗбСЫ10%ЁЃЭЈЙ§діМгЫћУЧдкЕчзгЩЬЮёЪаГЁЕФДцдкЃЌвдМАГЩЙІЕижДааЫћУЧЕФжвГЯЖШМЦЛЎЃЌЮвЯраХУЗЮїАйЛѕе§дке§ШЗЕиЖЈЮЛздМКЃЌвдгІЖдВЛЖЯБфЛЏЕФЯћЗбЧїЪЦЁЃ

ЁЁЁЁММЪѕЗжЮі

ЁЁЁЁУЗЮїАйЛѕЙЋЫОЕФЙЩЦБдкЙ§ШЅМИФъРяЪмЕНСЫбЯжиЕФДђЛїЁЃвђДЫЃЌЮвЯЃЭћЭЈЙ§ЭМБэРДШЗЖЈЙЩЦБЕФздгЩТфЬхПЩФмЛсдкЪВУДЪБКђНсЪјЁЃгаСНжжжЇГХЕуЃЌЮвЯраХЪЧзЅзЁЙЩЦБЕФЙиМќЁЃ ЪзЯШЃЌДг2008ФъКЭ2017ФъЕФЕЭЕуДДНЈЕФЩЯЩ§ЧїЪЦЯпПДЦ№РДНЋЬсЙЉжЇГХЁЃ ЦфДЮЃЌдк21УРдЊЕФМлЮЛЃЌгавЛЬѕЫЎЦНЯпдјЖрДЮГфЕБжЇГХКЭзшСІЁЃвђДЫЃЌбЯИёДгММЪѕУцРДПДЃЌЮвдЄМЦЛсГіЯжФГжжГЬЖШЕФЗДЕЏЁЃ

ЁЁЁЁНсТл

ЁЁЁЁКЭаэЖрЦфЫћДЋЭГСуЪлЩЬвЛбљЃЌУЗЮїАйЛѕУцСйзХвЛГЁгыдкЯпСуЪлЕФМЄСвОКељЁЃШЛЖјЃЌЮвУЧвбОПДЕНаэЖрСуЪлЩЬЪдЭМНЋЫћУЧЕФЭЖзЪзщКЯЖрбљЛЏЃЌДгбЯИёвтвхЩЯЕФЪЕЬхЕъзЊЯђдкЯпЩЬЕъЁЃЮвШЗЪЕШЯЮЊЃЌУЗЮїАйЛѕдкетЗНУцТдТфКѓгкЦфЫћОКељЖдЪжЃЌШчПЦЖћАйЛѕЃЈKohl ‘sЃЉКЭЫўМЊЬиАйЛѕЃЈTarget ’sЃЉЁЃЛАЫфШчДЫЃЌЕЋЮвШЯЮЊЃЌИљОнИїжжСїаажИБъЃЌетаЉОКељЖдЪжЕФЙРжЕМИКѕЪЧУЗЮїАйЛѕЕФСНБЖЃЌетЪЧВЛКЯРэЕФЁЃМјгкУЗЮїАйЛѕЙРжЕНЯЕЭЃЌОіаФМгЧПзЪВњИКеЎБэЃЌВЂжТСІгкЗЂеЙИќДѓЕФдкЯпвЕЮёЃЌЮвШЯЮЊЃЌЭЖзЪепгІИУНЋетжЇЙЩЦБМгШыздМКЕФЭЖзЪзщКЯжаЁЃ

ЁЁЁЁРДдДЃКУРЙЩбаОПЩч William NorthЃЌ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: УЗЮїАйЛѕ |