|

������ʮ������ʮ������ձ��˾�GDP�ﵽ3000��Ԫ��7-11����ɭ��ȫ�ҵȱ������ͷ��ʽ�����ձ��г��������ձ��˾� GDP �ͳ���ˮƽ�ij����������ձ���������ҵ�������Ȳ�������������

����1992�꣬�ҿ����й��ڵص�7-11������������ڣ��ҿ������ʱ���������й�����Ļ�����й�������ӪЭ�ᷢ���ġ�2018�й������귢չ���桷����ֹ��2017��ף��й��ڵصı������Ѿ�����10��ҡ�

�����ӽ���1�¿�ʼ����ϵ���������7-11��ȫ�ҡ���ɭ���ŵ��������ﵽ��2000�����ϡ���������ҵ�����¼�����70������100��Ԫ�ʽ�ӿ�롣

�������ͬʱ����ҵ�ڼ���ϴ�ƣ�������“����7-11�ı���������”֮�Ƶ�ȫʱ���ڳ������µ�“�յ�”����֮�����������������ľ��ء������۲�ҵ��ȫ���ļ��ٲ��֡��������ߵĴ������֣��Ƽ�������ҵ���Ͻ�ϣ��й�ʽ������Ļƽ��ڻ��ж�Զ��

�����й���������ҵ�������ԡ�ӯ��������DZ����

����1. �ŵ�������������������Ѹ��

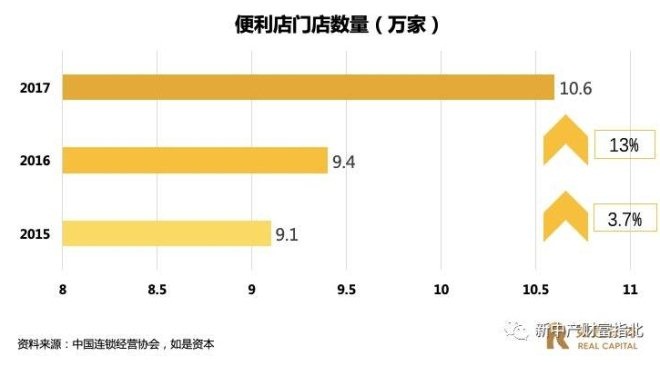

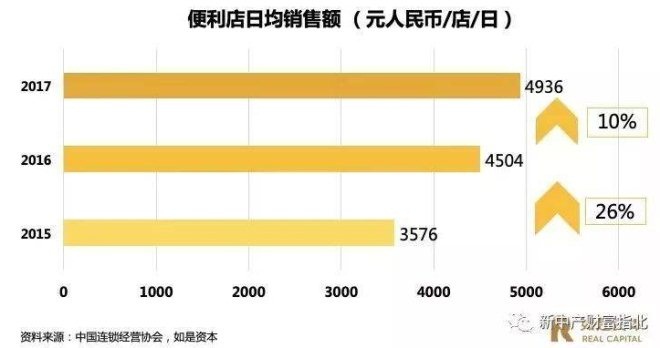

����������ķ�չ���й���ͻ���ͽ��ģ������й�������ӪЭ�ᷢ���ġ�2018���й������귢չ���桷������ʾ��2016���й���������ҵ���ٴ�31%�����������ﵽ9.6��ң��г����۶��1500��Ԫ����2017���й���������ҵ���ٴ�23%���г����۶��1905��Ԫ���г��ѳ���10����ŵ꣬���������ʴ�13%�����Կ������������ŵ������������۶�д����������

�����ο����ⷢչ�����֪�����˾���������ﵽ3000��Ԫʱ���DZ�����ҵ̬�ĵ����ڣ��˾���������ﵽ4000��Ԫʱ���DZ�����ijɳ��ڣ����˾���������ﵽ6000��Ԫʱ��������ͽ����˷�չ�ĸ߷��ڡ��ҹ���ǰ�Ĺ��������˾��ѽ�һ����Ԫ����ͨ���۲��г�Ҳ�ɿ������ҹ���������ҵ�����ڷ�չ�ĸ߷��ڡ�����ÿһ�졢������today�ȱ�����Ʒ�Ʒ���ʱ���������

����2. ����ģ����δ���죬��ʽ��ɫ����̽��

�����������������ǰ�����ǶԱ��������֪����������������С������һ���ɸ��˻��ͥ��Ӫ�Ľ�ͷС�ꡣ�����ֵ���������IJ�Ʒ���������ްڷŹ�������������Ʒ������ʳ�����������ﹺ����һЩ���̻����ṩһЩ���Ի������繫���绰�ȡ������й��˾�GDP����������ͬʱ�������Ĵ����ƶ��£�������̬�Ĵ�ͳС�����Ϊ����ꡢ����ꡢ�����꣬ȴ�Բ��������ڱ����������еĻ������ܡ��������ʱ�����Ľ��룬���沼���淶��������������ʳ������Ʒ�Ƶı��������Ҿ�ӪģʽҲ�淶�����ǵ��µı����꾭Ӫģʽ���Է�����ϵ������Ϊ�������ٳ�������������ʽ��ɫ�ı����ꡣ���⣬ÿ�ҵ��̵IJ���ģ�����죬��δ���ڽ�Ϊ�������ʽ������ģ�͡����ԣ���Ŀǰ�����й��ı������Դ��ںܶ�̽���Ŀռ䡣

����3. ƺЧ�����ռ�ϴ��˿ڸ����ܶȲ���

���������������������й���������������Ӵ�ģ�����Ϊʲô���DZ�����ķ�չ���DZȲ����ձ����������й�̨���أ�ԭ�����ڱ�����IJ����У������Ǵ�Ҫ�ģ�����Ҫ�����ڵ����ܶȣ�����˵5000�ұ����꿪��һ��ʡ�����ô�����ܶ�Զ����5000�ҿ��������ʡ���Ϊʲô���̵��ܶ������Ҫ�أ���Ϊ���ܶ��ܹ����õ���������Ʒ�Ƶ�֪���ȣ����ͷ��䷶Χ��δ�ﵽ����Ч�ı������Աȱ�����ҵ̬��չ�ϳ�����ձ���ƽ��ÿһ�ұ����긲��1500�ˣ��й�̨�壬ÿһ�ұ����긲��2000�ˣ����й���½��26���ص����ƽ��ÿһ�ұ����긲����1.2���ˡ��ܶ��DZ�����ȡʤ����Ҫ����֮һ������ǰ�й�ʽ������ֻ�������������ܼ�������Χ�ڵĸ��ǻ�Զδ�ﵽ��

�������ͬʱ������֪��������ע������һ����Ǯ����ҵ����ϸ����Ӫ���dz�Զ��չ��������֮������ʹ��ǰ�й�ʽ�����������ŵ������в��ַ���������������������ҵ�����Բβ�룬��ʳ�Լ�����Ʒ��ռ���ձ�����10%���ڹ�Ӧ���ˣ���ͬƷ��ӵ�в�ͬ�Ĵ����̣����һ��һ��Ӧ�����ڲ�Ʒ�з��ˣ������в��㣬ȱ������Ʒ�ơ� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: ������ |