ЁЁЁЁUnder ArmourГЌГіСЫЕквЛМОЖШЗжЮіЪІЕФдЄЦкЃЌВЂЩЯЕїСЫ2019ФъЕФдЄЦкЁЃ

ЁЁЁЁдЫЖЏЗўзАЪаГЁе§ДІгквЛИіживЊЕФзЊелЕуЃЌЦфФПБъЪЧГЌдНТЖТЖФћУЪдЫЖЏзїЮЊвЛИіСьЯШЕФИпЖЫЦЗХЦЁЃ

ЁЁЁЁДгЙиМќЕФВЦЮёжИБъРДПДЃЌИУЙЩЪЧБувЫЕФЃЌЕЋдк24УРдЊДцдкжиДѓзшСІЁЃ

ЁЁЁЁ2018ФъЕФвЛИівЛЙсжїЬтЪЧЃЌUnder ArmourЃЈUAЃЌ UAAЃЉЪЧвЛИіБЛЪаГЁКіЪгЕФгаМлжЕЦЗХЦЃЌдвђЪЧЖЬЦкВњЦЗЮЪЬтЕМжТСЫСйЪБПтДцКЭРћШѓТЪЮЪЬтЁЃЙЩЪадк19ФъЕквЛМОЖШвЕМЈЙЋВМКѓдйДДаТИпЃЌетНјвЛВНжЄЪЕСЫЮвЕФРжЙлЭЖзЪЙлЕуЪЧе§ШЗЕФЁЃ

ЁЁЁЁUnder Armourдк2018ФъЯїМѕСЫПтДцЫЎЦНЃЌзЈзЂгкаЌРрСьгђЕФЩшМЦЙЄзїЁЃдкДЫжЎЧАЃЌИУЙЋЫОдјЪдЭМвддкаЌзгЩЯДђЩЯUAБъжОЕФзмЬхИХФюРДЮќв§аЌРрвЕЮёЃЌЕЋВЛаввдЪЇАмИцжеЁЃ

ЁЁЁЁЕквЛМОЖШЕФвЕМЈАќРЈПтДцЫЎЦНДѓЗљЯТНЕ24%ЃЌУЋРћТЪДѓЗљЬсИп100ИіЛљЕуЁЃзюСюШЫгЁЯѓЩюПЬЕФЪ§зжЪЧаЌРрдкБОМОЖШдіГЄСЫ8%ЃЌДяЕН2.93вкУРдЊЁЃ

ЁЁЁЁетМвдЫЖЏЗўзАЙЋЫОБОМОЖШЕФгЊЪеГЌГідЄЦк2ЃЌ000ЭђУРдЊЃЌЕЋеце§ЕФЮЪЬтЪЧЃЌећЬхдіГЄМИКѕВЛДцдкЃЌЯњЪлЖюНідіГЄ2%ЁЃИУМОЖШЗўзАвЕЮёНідіГЄ1%ЃЌЕЋUnder ArmourЩшЖЈСЫвЛИіФПБъЃЌМДИФЩЦвЕМЈВЛМбЕФаЌРрВњЦЗЃЌГѕВНЕФНјеЙКмгаЯЃЭћЁЃ

ЁЁЁЁаЌРрЪаГЁЕФЛњЛсЗЧГЃОоДѓЃЌUnder ArmourЕФМОЖШгЊЪедМЮЊ3вкУРдЊЃЌжївЊОКељЖдЪжФЭПЫЃЈNikeЃЉЕФМОЖШгЊЪеГЌЙ§20вкУРдЊЁЃUnder ArmourЭЈЙ§HovrКЭProject RockВњЦЗдкаЌРрСьгђЕФЪЦЭЗжегкгаЫљдіЧПЃЌетЪЧвЛИіКмКУЕФМЃЯѓЃЌБэУїИУЙЋЫОзюжеФмЙЛЭЈЙ§РЪВЃЈRushЃЉЕШДДаТВњЦЗЃЌдкЗўзАСьгђжиаТЪЕЯждіГЄЁЃ

ЁЁЁЁФЭПЫВЛЪЧОКељЖдЪж

ЁЁЁЁUnder ArmourдкЙ§ШЅМИФъгіЕНЕФзюДѓЮЪЬтжЎвЛЪЧЃЌетМвИпЕЕдЫЖЏЗўзАЙЋЫОПЊЪМЯђШЮКЮСуЪлЩЬЯњЪлВњЦЗЃЌУЛгаШЮКЮЧјБ№ЁЃИУЙЋЫОЪдЭМГЩЮЊФЭПЫЃЌОЁЙмГіЪлСЫвЛИізЈзЂгкИпЖЫдЫЖЏБэЯжЕФГЩЙІЦЗХЦЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌUnder ArmourЪЧзюдчЕФТЖТЖФћУЪдЫЖЏгУЦЗЙЋЫОЃЈLululemon AthleticaЃЌМђГЦLULUЃЉЃЌЮЊСЫЪЕЯжУПФъ20%ЕФЯњЪлдіГЄФПБъЃЌИУЙЋЫОЗХЦњСЫдкелПлСуЪлЕъЕФЯњЪлЁЃLululemonФПЧАзЈзЂгкИпЖЫшЄйЄЗўзАЃЌЪажЕДяЕН230вкУРдЊЃЌАВЕТТъУЛгаРэгЩВЛФмИФБфТЗЯпЃЌЖсЛиИпЖЫдЫЖЏЗўзАЦЗХЦЕФЕиЮЛЁЃ

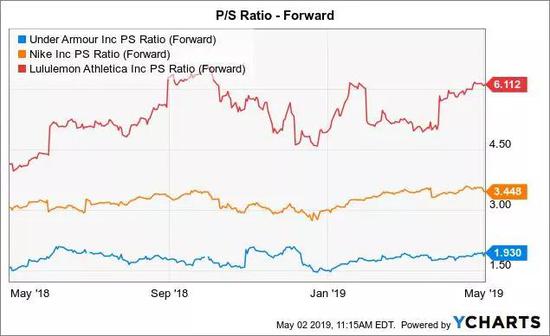

ЁЁЁЁЭЖзЪепгІИУзЂвтЕНЃЌLululemonЕФЪеШыЛљДЁжЛга38вкУРдЊЃЌЖјUnder ArmourЕФЪеШыЛљДЁИпДя54вкУРдЊЁЃСНМвЙЋЫОЙЩМлЕФОоДѓВювьдкгкЃЌгЩгкдіГЄИќПьЁЂРћШѓТЪИќИпЃЌLululemonЕФдЄЦкЯњЪлЖюЮЊ6.1БЖЃЌЪагЏТЪДѓЗљЬсИпЁЃ

ЁЁЁЁUnder ArmourЕФЙЩЖЋВЛгІИУгазЗИЯФЭПЫЕФФПБъЁЃЮвУЧЕФФПБъЪЧеце§ГЩЮЊдЫЖЏЗўСьгђЕФТЖТЖФћУЪЃЈLululemonЃЉЃЌвЛИіИќДѓЕФећЬхФПБъЪаГЁгІИУЛсДпЩњвЛМвИќДѓЕФЙЋЫОЁЃ

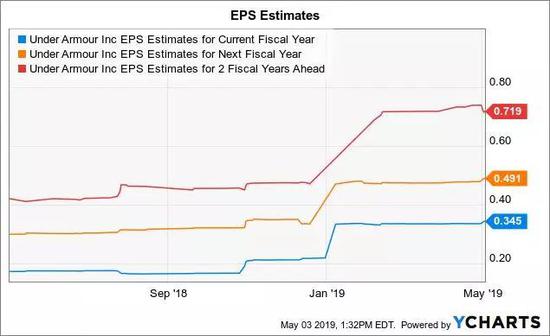

ЁЁЁЁЕквЛМОЖШвЕМЈКЭжИв§ЪЧГЏзХДѓЗљЬсИпРћШѓТЪЕФЗНЯђТѕГіЕФМсЪЕвЛВНЁЃUnder ArmourНЋЦф19ФъУПЙЩЪевцдЄЦкДг0.31УРдЊЩЯЕїжС0.33УРдЊЃЌДг0.33УРдЊЩЯЕїжС0.34УРдЊЁЃ

ЁЁЁЁЗжЮіЪІФПЧАЖдИУЙЋЫО19ФъУПЙЩЪевцЕФдЄЦкЮЊ0.35УРдЊЃЌЕН21ФъИУЙЋЫОЕФУПЙЩЪевцДѓЗљдОЩ§жС0.72УРдЊЁЃдкИУМЦЛЎЕФдчЦкНзЖЮЃЌетаЉаЁЕФУПЙЩЪевцЬсЩ§НЋЕМжТЮДРДМИФъУПЙЩЪевцЕФДѓЗљЬсЩ§ЁЃ

НсТл

ЁЁЁЁЭЖзЪепДгжаЕУГіЕФвЛИіЙиМќНсТлЪЧЃЌОЁЙмЪаГЁе§ЛиЙЫЙ§ШЅвЛЖЮзЗж№ЕЭРћШѓТЪЯњЪлЕФРЫЗбЪБЦкЃЌUnder ArmourвбЬЄЩЯЛиЙщвЛМвИпЖЫдЫЖЏЗўзАжЦдьЩЬЕФЕРТЗЃЌдкФЧРяЃЌЙЩЖЋЕФЛиБЈЪЧИќИпЕФРћШѓТЪКЭРћШѓЁЃUAAЛиЩ§жС23УРдЊЃЌЧвИУЙЩдк24УРдЊИННќдтгіЧПОЂзшСІЃЌдкИУЙЩЕјЦЦзшСІЮЛжЎЧАЃЌЭЖзЪепЮоашМБгкНјШыЗДЕЏааЧщЁЃ

зюКУЕФбЁдёЪЧдкЮДРДМИФъЙЩМлЯТЕјЪБЛКТ§діМгЙЩЦБЁЃ

ЁЁЁЁРДдДЃКУРЙЩбаОПЩч зїепЃКStone Fox Capital

ЫбЫїИќЖр: Armour