ЁЁЁЁЩНФЗЛсдБЕъЕФЕЎЩњБГОАЃКЙњУёЕФРэадЯћЗбвтЪЖПЊЪМИДЫеЃЌУРЙњШЫЕФУћХЦвтЪЖж№НЅЕЛЏЃЌМлИёвтЪЖЛиЙщЃЌЯћЗбЙлФюДгГчЩаУћХЦзЊЯђГчЩаадМлБШЁЃ

ЁЁЁЁЧАМИФъжЊЪЖИЖЗбЕФаЫЦ№ШУКмЖрШЫПЊЪМСЫНтЛсдБИЖЗбФЃЪНЃЌЩѕжСКмЖрЯпЯТСуЪлвВПЊЪМПЊеЙЛсдБИЖЗбвЕЮёЃЌБШШчвјЬЉЕФ“365ЛсдБ”ЁЃ

ЁЁЁЁЕЋЦфЪЕИЖЗбЛсдБжЦдчдк1996ФъОЭвбОНјШыжаЙњЃЌЕЋдкет20ЖрФъРяЖМДІгкЬНЫїНзЖЮЃЌЩѕжСдкетЙ§ГЬжагаКмЖрМвЖМШЁЯћСЫИЖЗбЛсдБжЦЁЃ

ЁЁЁЁФЧУДИЖЗбЛсдБжЦЕНЕзЪЪВЛЪЪКЯжаЙњЙњЧщЃЌЮЊЪВУДжЎЧАЖМДІгкВЛЮТВЛЛ№ЕФзДЬЌЃП

ЁЁЁЁНёЬьОЭвдЩЬГЌетИіГЃМћЕФСуЪлГЁОАЮЊР§ЃЌЗжЮіЪВУДбљЕФЛсдБжЦЩЬГЌЪЪКЯжаЙњвдМАЦфЮДРДЕФЗЂеЙЧАОАЁЃ

ЁЁЁЁЯШРДЫЕЫЕЛсдБжЦЩЬГЌдкжаЙњжЎЧАЕФБэЯжЁЃ

ЁЁЁЁИЖЗбЛсдБжЦВжДЂаЭГЌЪа1996ФъНјШыжаЙњЃЌЕБЪБ“ЛсдБжЦСуЪл”ЛЙВЛБЛЙњФкЫљЪьжЊЃЌЖјдк20ЪРМЭ80ФъДњЕФХЗУРвбЗЂеЙСЫЪЎгрФъЁЃ

ЁЁЁЁ1996Фъ8дТ12ШеЃЌжаЙњЕквЛМвЩНФЗЛсдБЩЬЕъТфЕиЩюлкЃЌжЛгаИЖЗбГЩЮЊЦфЛсдБВХФмНјШыГЌЪаЙКЮяЁЃ

ЁЁЁЁгыЩНФЗЭЌЦкНјШыжаЙњЕФИЖЗбЛсдБжЦЩЬГЏЛЙгаТѓЕТСњЁЂЦеЖћЫЙТэЬиЕШЃЌЕЋКмЖрКѓајЖМВЛдйМсГжИЖЗбЛсдБФЃЪНЩѕжСЭЫГіСЫжаЙњЪаГЁЃЌШчТѓЕТСњ2010ФъШЁЯћСЫИЖЗбЛсдБжЦЃЌИіШЫКЭЦѓвЕгУЛЇжБНгПЩвдНјШыЙКЮяЃЛЦеЖћЫЙТэЬи2005Фъ3дТвђзЪН№СДЮЪЬтЃЌдкжаЙњШЋУцЙиБеЁЃ

ЁЁЁЁЕНФПЧАЮЊжЙЃЌдчЦкНјШыжаЙњЕФЭтзЪжажЛгаЩНФЗЛсдБЕъШддкМсГжИЖЗбЛсдБжЦЁЃ

ЁЁЁЁЦцЙжЕФЪЧЃЌЩНФЗЛсдБЕъНјШыЙњФкКѓвЛжБДІгкГСМХЕФзДЬЌЃЌжБЕН2011ФъШЋЙњЗЖЮЇФквВНі6МвУХЕъЃЌШДдк2016ФъгРДСЫдіГЄЁЃ2016ФъЩНФЗПьЫйРЉеХжС16МвУХЕъЃЌдЄМЦ2020ФъДяЕН40МвУХЕъЁЃ

ЁЁЁЁЖјгАЯьЩНФЗОіЖЈРЉеХБГКѓЕФдвђЃЌдђЪЧЩНФЗжаЙњЧјЯњЪлЖюЕФдіГЄЁЃ

ЁЁЁЁЮжЖћТъжаЙњ2016ФъЕкЫФМОЖШзмЯњЪлЖюдіГЄ5.4%ЃЌЖјЭЦЖЏЮжЖћТъЯњЪлдіГЄЕФЖЏСІдђжївЊРДздДѓТєГЁКЭЩНФЗЛсдБЕъЃЈpsЃКЩНФЗЛсдБЕъЕФФИЙЋЫОЮЊЮжЖћТъЃЉЁЃ

ЁЁЁЁЫљвдЮЪЬтРДСЫЃЌЮЊЪВУДвдЩНФЗЛсдБЕъЮЊДњБэЕФЛсдБжЦЩЬГЌФмдк2016ФъКѓЭЛШЛГіЯжФцЪЦдіГЄЃП

ЁЁЁЁЮвУЧЯШРДПДПДЛсдБжЦЩЬГЌдкЦ№дДЕиУРЙњЕФЗЂеЙРњГЬЃЌзЗЫнЫќБГКѓЕФдіГЄТпМЃЌДгЖјбщжЄЮЊКЮЫќНќМИФъФмдкжаЙњПьЫйдіГЄЃЌвдМАЫќЮДРДЕФзпЪЦгжЛсШчКЮЁЃ

ЁЁЁЁЫћЩНжЎЪЏЃКУРЙњЛсдБжЦЩЬГЌЗЂеЙЪЗвдМАЗЂеЙдвђ

ЁЁЁЁУРЙњЛсдБжЦЩЬГЌГіЯжгк50ФъДњЃЌжївЊЬиЕуЃК

ЁЁЁЁЦЗРрЖрЁЂSKUЩйЁЂВжДЂЪНзАаоЁЂЩЬЦЗадМлБШИпЁЂжЛгаЛсдБВХФмНјШыЙКЮяКЭЯэЪмЗўЮёЁЃ

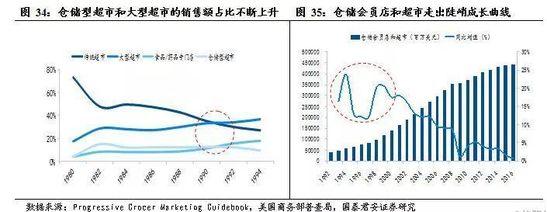

ЁЁЁЁдк80-90ФъДњГѕЛсдБжЦЩЬГЌГіЯжБЌЗЂЪНдіГЄЃЌЯњЪлЖюВЛЖЯЩЯЩ§ЃЌ90ФъДњВжДЂЛсдБЕъзпГіЖИЧЭГЩГЄЧњЯпЁЃ

ЁЁЁЁФПЧАУРЙњЕФЛсдБжЦЩЬГЌгЩЮжЖћТъЕФЩНФЗЛсдБЕъКЭCostcoЫљТЂЖЯЃЌЖўепдк90ФъДњЕФЯњЪлЖюФъЦНОљдіЫйЗжБ№ИпДя15%ЁЂ13%ЁЃ

ЁЁЁЁФЧУДЃЌЮЊЪВУДУРЙњЛсдБжЦЩЬГЌЛсдк90ФъДњГіЯжПьЫйдіГЄФиЃП

ЁЁЁЁетОЭвЊЙщвђгкЕБЪБЕФОМУБГОАСЫЁЃ

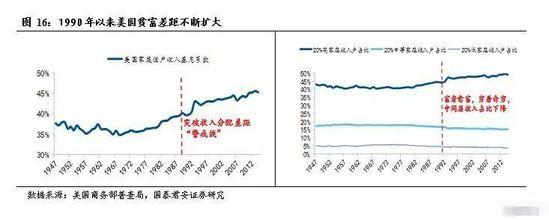

ЁЁЁЁзд1990ФъвдРДЃЌУРЙњЙњУёЪеШыВюОрВЛЖЯМгДѓЃЌУРЙњМвЭЅзЁЛЇЕФЪеШыЛљФсЯЕЪ§дк1988ФъЭЛЦЦСЫ0.4ЕФОЏНфЯпЃЌВЂЧвЫцКѓВЛЖЯЩЯЩ§ЁЃ

ЁЁЁЁpsЃКЛљФсЯЕЪ§ЪЧгУгкКтСПЙњУёЪеШыВюОрЕФжИБъЃЌИпгк0.4дђЫЕУїЙњУёЦЖИЛВюОрДѓЁЃ

ЁЁЁЁжаЕЭЪеШыМвЭЅЪеШыУїЯдЯТНЕЃЌ50%ЙњУёШЯЮЊЯТвЛДњЕФЩњЛюЫЎЦНЛсБШЕБЧАИќВюЁЃ

ЁЁЁЁе§ЪЧдкетбљЕФОМУЛЗОГЯТЃЌЙњУёЕФРэадЯћЗбвтЪЖПЊЪМИДЫеЃЌУРЙњШЫЕФУћХЦвтЪЖж№НЅЕЛЏЃЌМлИёвтЪЖЛиЙщЃЌЯћЗбЙлФюДгГчЩаУћХЦзЊЯђГчЩаадМлБШЁЃ

ЁЁЁЁЖјЛљФсЯЕЪ§ДѓЁЂРэадЯћЗбЕФЪБДњБГОАЃЌгже§КУЗћКЯЛсдБжЦЩЬГЌИпадМлБШЕФОгЊЬиЕуЃЌЫљвдЛсдБжЦЩЬГЌдк90ФъДњгРДСЫПьЫйдіГЄЁЃ

ЁЁЁЁФЧУДЃЌЯжНзЖЮжаЙњЕФОМУЗЂеЙКЭЙњУёЕФЯћЗбРэФюгжЪЧдѕУДбљЕФФиЃЌЫќЪЧЗёЪЪКЯЛсдБжЦЩЬГЌЗЂеЙФиЃП

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЛсдБжЦ