�����������ְĦ��ʿ��������ʢ����ƽͶ�ʣ����ڻ�ƽͶ�ʸɵ���̫���ܲõ�λ�á�����2018�괴������ʱ�����һ��Ǯ��Ͷ�������ҿ��ȡ�ij������Ͷ�еĸ߹�������Դ��������������ȼ�ƾ���ID:rancaijing����“���˼���������Ƽ�һ����”

�������������ξ����ʱ������ܾ���������2005�����ʶ��½��ҫ����Ͷ������������Ŀ“�����������ֲ�”��������“�Ͻ���”���뿪�����ʱ����������ʱ�����Ͷ�������ҿ��ȡ�

������Ժ�������������ע�����ҿ��ȵ�A�ֺ�B�֣������ֵ̧����22����Ԫ��A���г��ֵľ����ʱ�������������ǰ���ң��¼�������Ͷ�ʹ�˾��GIC�������Ǵ����ʱ���LP��B���г��ֵ��н�˾�������Ե�ǰ����Ħ��ʿ������һ����������ҿ������б����̵������

��������һ����յġ�ǿ��ϵ��������ϵ�������ҿ��ȵ��ʱ����У��������֮�䶼�л�ǿ�����Ĺ�����������“������”�������£���ͬ�����ҿ���“��”���С�

���ҿ����ʱ��� ����ͼ����ʯ�ڣ�

���������ҿ������B�����ʺ���Ͷ���˷��������ҿ�����C������ʱ��һ���������ⲿ������Ͷ�ʻ�����

����Ȼ�������ҿ��Ȼ�δ�ߵ�C�֣��ͼ��Ҵ��ύ��IPO���룬����IPOǰϦ��������һ��B+�����ʡ���������Ͷ�и߹ܱ�ʾ���������������������ѡ�֣�“�Ƕ����г��Ĵ����ͨ���������Ͷ�ʣ�һ��������ǮҲ����ν��Ͷ�����ҿ���ʱӦ�û��������ĺõ���”

�����������ҿ���Ϊ�β���������Ͷ�ʻ�����ij����ְ����ȯ�̵Ĵ�ҵ�߸���ȼ�ƾ���һ�ֿ��������ҿ����Ҳ����������������̣���һ�ֿ��������ҿ��Ⱦܾ��˵�����������ѡ����“�Զ�ʳ”��

����������Σ����ǿ�����ķ����ϵһֱ�ڸ�Ч��ת������“���ݵ�”�IJ�����·����Ȼ����Ϥ���䷽����5��ǰ������ϵ���һ�ޡ�

������������ʱ���������“������”�����ܵĵ�һ���ʱ��֡�

����½��ҫͬʱ��������������ų������ҿ��������ҹ�˾�Ķ��³��������2014�기�۹�����ǰ�����������������ʱ�����Դ�����ƽͶ�ʽ�����Ͷ�ʣ�����ʱ���˶���������Ķ��¡�

�����������������ҿ������е�����ǣ�Ҳ��������������Ļ��������С�Ħ��ʿ����������������б����̣��н�����ϯǣͷ�����ˣ��н�˾Ͷ�����в����ܶ��ʱ����������������¡�

�������ҿ����������ܵĵڶ����֣�������ϵ��ͬ���ǣ��������������Զ��ӻ����������ɣ��ֽ��ܷŵø�����

���������ܷ�����“����ʽ”�ʱ�ʢ��

������ͬ�����棬�Ǻ�����ɵ�ǰ�ᡣ“������”�ĸ��ݵ��ܹ��ȹ̣��������볡�����Ǯ��

�������������һ�����Դ�����ƽͶ�ʼ�����7.09%�Ĺ�Ʊ������3.96����Ԫ����ȥ2����Ԫ��Ͷ�ʱ��𣬾�1.96����Ԫ�����ƽͶ�ʻ����������10.12%�Ĺ�Ȩ����ֵ1.7����Ԫ������������Ͷ���У���ƽͶ����3.6����Ԫ��

������ô�����ҿ��������������ʱ�����ʱ�ʢ����

�����ӹ�ֵ�Ƕ�������B+�����ʱ������볡ʱ�����̹�ֵΪ29����Ԫ����A�ֵĽ�3����B�ֵĽ�2����ǰ���ֵ�Ͷ�ʷ��������ֵ�����⡣������ҿ���������ά��29����Ԫ������ֵ������Դ�ϲ��

�������ؼ������ھ�Ӫ���棬�������ǿ���������ֽ�����

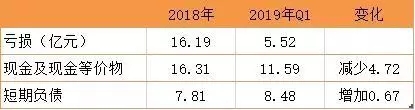

������2018��ף����ҿ��ȿ���16.19��Ԫ�����ϻ�ʣ�ֽ�16.31��Ԫ�����ڸ�ծ7.81��Ԫ������ζ�ţ����û���µ��ʽ���������ҿ��Ƚ����������š�

����2019���һ���ȣ����ҿ��Ƚ����Ȼ���Ѻ�����йش�Ƽ�����˾����4500��Ԫ��ͬʱ���ַ����е�������6000��Ԫ����һ����û���µĹ�Ȩ���ʽ��ˡ�

����������3��31�գ����ҿ��ȿ���5.52��Ԫ�������ֽ������11.59��Ԫ�������ٵĶ���ծ��������8.48��Ԫ��������8.2��Ԫծ����Ҫ��һ���ڳ��������2018��ף����ҿ��ȵ��ֽ���״����

������ֹ������3��31�գ����ҿ����ѿ���2370�ҿ��ȵꡣ�ڽ���1�µ�ս�Թ�ͨ���ϣ�Ǯ���DZ�ʾ2019�꽫�¿���2500�ң�ȥ����������2073�ҡ�����ζ�����Ҫʵ�����Ŀ�꣬ʣ�µ��������Ȼ�Ҫ����2203�ҡ�

�����������ҿ�����4��17�ջ����һ��1.5����Ԫ�������ʣ������8.48��Ԫ�Ķ��ڸ�ծ���Լ���һ�����ŵ�Ұ�ģ����Ǯʵ���DZ�ˮ��н��

�������������ҿ��ȶ��ԣ��ƺ������ҵ����ʵķ������Ͼ���½��ҫ���»���������������ų��ȶ��ӯ����ҵ��2018�꣬������������ų��ֱ�ʵ����6.81��Ԫ��2.7��Ԫ�ľ�����

����“��10���ڲ���������10���ڣ�����˵ʲôʱ��ӯ��������������ʱ��û��ʱ�����”Ǯ������ȥ�����Ѱ���й����Ͳɷ�ʱ˵��

��������Դ��ȼ�ƾ� ���� ���� ���в���ͼƬ��Դ�����磩

��2ҳ ��һҳ [1] [2]

��������: ���ҿ���