������ҵ���ع�����֮�ʣ����༯����������������ױҵ��ȴͻȻ���١�

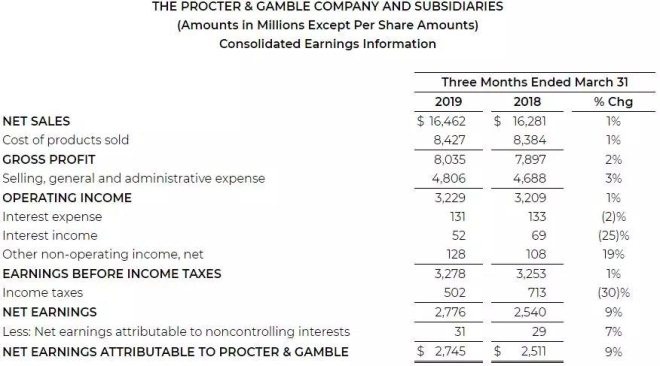

�����ݱ������շ�����2019��������������²Ʊ������ڼ������۶�ͬ������1%��164.62����Ԫ����������ʦԤ�ڣ�������������9.2%��27.76����Ԫ��

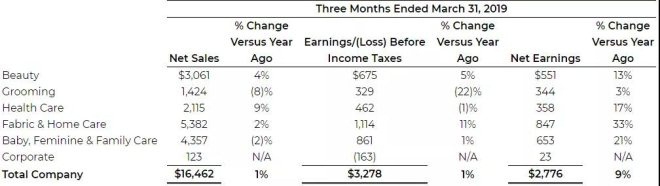

ͼΪ��������Ƽ�ҵ������

���������ŷ֣�

������ױ�������۶�����4%��30.61����Ԫ����ȥ��ͬ��10%��������ȴ���Ż�������������13%��5.51����Ԫ����Ҫ����SK-IIΪ���ĸ߶���ױ��Ʒ���ƶ���

������������Ʒ�����ڵ����Ի����������۶��»�8%��14.24����Ԫ������������3%��3.44����Ԫ��������㲨��Ӱ�죬�����߸��������е���Ʒ���������뵶���ڲ�Ʒ�����۶���ȥ��ͬ�ڳ�ƽ��

�������������������۶�����9%��21.15����Ԫ������������17%��3.58����Ԫ����Ҫ���������ˢ��Ʒ�Ĵ����ƶ����Լ�������ҿ�ǻ�����г���ǿ��������

����֯�P�Ӽһ����������۶�����2%��53.82����Ԫ�����������33%��8.47����Ԫ��

����Ӥ����Ů�Ժͼ�ͥ�����������۶��»�2%��43.57����Ԫ������������21%��6.53����Ԫ����Ҫ������ҵ���������Լ��г��ݶ��ή����

����������ױ����ҵ�����ٵļ�����������ϯ�����Jon Moeller�ڲƱ���Ļ����н��͵������ڶ�������������Ȼ����ױ���ţ����۱��ֲ��������Ҫ�ǽ�Ϊ�Ͷ˵IJ�Ʒ�� SK-II�Լ�OLAY��Ʒ�Ƶĸ߶˲�Ʒ�����й������������й�������߶���ױҵ�����Ծ���г���

���������ʾ��SK-II�����й���һ�������ҵ��г�����ӱ�������������������ǰհ�Եشӱ������뵽�ں��Ը�����ӱǰ���ĺ��ĸ�����ữ���Ʒ��ϣ���˻���������ߵļ�ֵ��ͬ����ʱ��ͷ�������ݼ�⣬SK-IIȥ�����۶������ߴ�30%��������18������¼��������

����OLAYͬ���ڱ�����¼���������������༯����ϯִ�й�David Taylor��ǰǿ����OLAY��SK-II��Բ�ͬ��Ƥ������ϸ������������ͨ��һϵ�д�ʩ��OLAY��߶˵�λ��£ ����2016���������й�����ǧ��ҵ�����ѵ�ר����̹�ͣ6��ƫ�Ͷ˵IJ�Ʒ�ߣ��Լ�����Դ��ɲ�Ʒ�Ӱ�װ��Ʒ�ʵ�������

�����ݿ���������ָ�������ġ��й���ױ�����г����Ʊ��桷���������������߶˻�����������ױ��Ϊ�ij��죬�й���ױ�г�����˫λ���������������У��������߶˻����г�����Ҫ���ƣ�Ϊ�����г����������˳���82%������ױ��Ʒϸ������Ⱥ���У������о���ʾ20��29�������Ů���Ѿ���Ϊ��ױ���ѵ�������������ϲ���߶�Ʒ�ƣ�����90���������������й�һ��ĸ߶˻�ױƷ��

������ʵ�ϣ����۴�����ռ�Ȼ������ٶȷ��������༯�ŵ�ҵ�����������ճ�����Ʒ����ױת�ơ�������1986�����Ⱥ�690����Ԫ�չ�������Ʒ�ư������á�OLAY��ɳ����Richardson Vicks��˾���Ƚ�����ױ��ҵ��һ������ﵽ230����Ԫ����Ϊ������ŷ���ŵ�ȫ��ڶ�����ױ���š�

��������������û�ж�Ʒ�ƽ����ݶȻ��ֵ�“���ʽ”�չ���Ϊ�ܿ��Ϊҵ�����������ۡ�2015��7�£���ʶ�����������Եı�����Ľ�����43����ױƷ����125����Ԫ���۸�Coty���ţ��Դ˼�����ת�滮��ͬʱ����������Ͷ�ʲ���Ѱ�����˻���Ʒ����������ڲ�ͬϸ���г��ϵĿհס�

���������Ʒ�ƾ�����༯�ſ�ʼȫ����չ��������ĸ߶����ݲ�Ʒ���ڹ�ȥһ���У������Ⱥ��չ��˸��˻���Ʒ��Native����������Ȼ��ױƷ��Snowberry�����м�����Ʒ��First Aid Beauty������Ϣ��ʿԤ��First Aid Beautyÿ�꽫Ϊ���ഴ��5000����Ԫ�����룬����Ʒ�ƴ�ʼ��Lilli Gordanָ��First Aid Beauty��������Ϊ������10����Ԫ�Ĺ��ʻ�Ʒ�ơ�

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ����