|

����4��25�������̺��ǰͿ˷����˵ڶ��Ƽ��Ʊ�������Ӫ�չ�ģ��ͬ�����������Ե����г�Ԥ�ڣ���ÿ��ӯ��60���֣�����Ԥ�ڵ�56���֡�

�����ǰͿ˻������2019�����ӯ��Ԥ�ڡ��ù�˾Ԥ�ƣ�2019����ķ�GAAP EPS����2.75-2.79��Ԫ�����ڷ���ʦԤ�ڵ�2.71��Ԫ����ǰԤ��Ϊ2.68-2.73��Ԫ����������������Ԥ��С�����������Ǵ�ǰԤ�ڵ��½���

�����̺��ǰͿ˹ɼ�����1.06%�������������ǰͿ˹ɼ��ۼ�����20%����Ӯ���̡�

�����ǰͿ�CEO Kevin Johnson�ڵ绰�����ᵽ����10�£��й������ṩ���ͷ���ĵ��̽����ӵ�3000�ҡ�

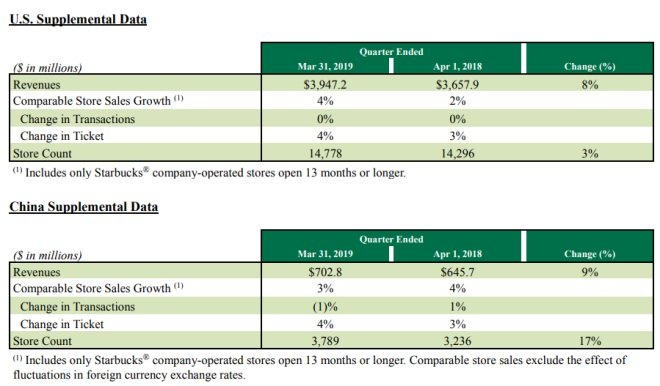

�����ǰͿ��й���������������“ר����”��ȥ��9�����ߣ��ǰͿ˹���������ʾ��Ŀǰ“ר����”�ĸ��Ƿ�Χ�Ѿ�����58�����У�����ʱ��ԼΪ30���ӡ��ǰͿ�CEO�ᵽ�����ͷ��������Σ������ڳɼ�������ģ�ƽ������ʱ�䲻��20���ӡ�

�����˾ٱ���Ϊ���ǰͿ˶Կ��й����������ۿ��������ҵľٶ���ͬ�еľ�������“һֱ�����۽�����Ʒ�ʣ����õ��òͻ���”���ǰͿˣ����ò�������ҵ����Э�������ô�����������ͷ���ϣ���Դ������ԭ��������“�в���”��Ⱥ��

����������4��22�ձ���һ������SEC�ύ�й��飬�ƻ���Ŧ�������С����������һ���ɱ�������Ͷ��1.5����Ԫ���ʺ����ҵĹ�ֵ����29����Ԫ��

�����ǰͿ�CEO��ʾ���й��ij��ڻ�����“���������ܶྺ����”�����ǰͿ�Ʒ��ʵ������Ӫҵ���������������쵼��λ��

�����۸���Ȼ���ǰͿ���������Ҫ��������������ʾ���ǰͿ�ȫ��Χ�ڵĿɱ���������3%�������Ե��ʽ�����3%��������

�����ǰͿ��й��Ŀɱ����۹�ģͬ������3%����������ϼ��ӿ������ٷֵ㡣�����ɱ��������»�1%��������Ҫ���Ե��ʽ��ľ����������������ڵ��������еĽ��������4%��

����“���ǵ��й��ļ��Ҿ������������Ǽ����Ŀ���ƻ������ֱ����������Ȧ�ɵ�ġ�”�ǰͿ�CEO�ڵ绰���ϱ�ʾ��

�����ǰͿ�Ԥ�ƣ�2019���꽫���й��¿���600���ŵ꣬��ֹ3��31�գ��ǰͿ����й�����3789���ŵ꣬ͬ������17%�����ҽ���ƻ����й��¿�2500���ŵ꣬���ŵ�������4500�ң�ȡ���ǰͿ˳�Ϊ�й������ŵ����Ŀ���Ʒ�ơ�

��������Դ�������ּ��� ���ߣ� ��콽ࣩ

��������: �ǰͿ� |